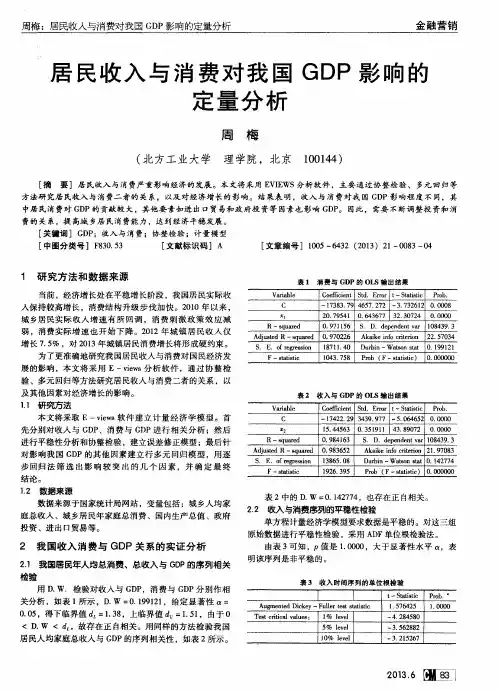

我国国内生产总值(GDP)影响因素的回归分析

- 格式:doc

- 大小:209.00 KB

- 文档页数:9

我国国内生产总值(GDP)影响因素的实证分析

摘要:

本文以国民收入核算理论为基础,引入能源消费、就业人数、居民消费水平、社会消费品零售总额、进出口贸易总额、外商直接投资(FDI)等解释变量,运用计量经济学分析的方法,分析国内生产总值与这些解释变量之间的关系。从中国的实际情况出发,在利用从1985到2001的年度时间序列数据分析的基础上,分析各因素对国内生产总值的不同程度的影响及其原因,最后得出结论、提出观点。

关键词:

GDP 影响因素 实证分析 Eviews

一、问题提出:

国内生产总值(GDP)是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,常被公认为衡量国家经济状况的最佳指标。它不但可反映一个国家的经济表现,更可以反映一国的国力与财富。国民经济,作为一个复杂的综合体,它的影响因素一直是人们探索和争论的热点,根据西方经济学中关于国民收入核算的经典理论,我们建立以GDP为被解释变量的线性回归模型,引入能源消费、就业人数、居民消费水平、社会消费品零售总额、进出口贸易总额以及外商直接投资等解释变量,对GDP的影响因素作实证分析,试图揭示这几个解释变量对GDP的影响程度。

二、样本数据选取及模型设定:

回归模型设立如下:

Y =β0 +β1 X1 +β2 X2+β3 X3+β4 X4 +β5 X5+β6 X6+U

Y--------国内生产总值GDP

X1-----能源消费

X2-----就业人数

X3-----居民消费水平

X4-----社会消费品零售总额 X5-----进出口贸易总额

X6-----外商直接投资(FDI)

U------随机扰动项

β1、β2、β3、β4、β5、β6为待估参数。

变量采用时间序列数据,具体数据(现价计算)见表一:

表1:

年份 GDP X1能源消费总量(万吨标准煤) X2就业人员(万人) X3居民消费水平(元) X4社会消费品零售总额(亿元) X5进出口贸易总额(亿元) X6外商直接投资(FDI)

1985 8964.4 76682 49873 437 4305 2066.7 48. 69

1986 10202.2 80850 51282 447 4950 2850.4

64. 71

1987 11962.5 86632 52783 508 5820 3084.2 86. 13

1988 14928.3 92997 54334 635 7440 3822 118. 88

1989 16909.2 96934 55329 762 8101.4 4155.9 127. 71

1990 18547.9 98703 56740 803 8300.1 5560.1 166. 79

1991 21617.8 103783 58360 896 9415.6 7229.3 232. 42

1992 26638.1 109170 59432 1070 10993.7 9119.6 606. 99

1993 34634.4 115993 60220 1331 12462.1 11271 1585. 41

1994 46759.4 122737 61470 1746 16264.7 20381.9 2910. 28

1995 58478.1 131176 62388 2236 20620 23499.9 3133. 38

1996 67884.6 138948 68850 2641 24774.1 24133.8 3469. 1

1997 74462.6 138173 69600 2834 27298.9 26967.2 3751. 71

1998 78345.2 132214 70637 2972 29152.5 26849.7 3763. 93

1999 82067.5 130119 71394 3138 31134.7 29896.2 3337. 73

2000 89442.2 130297 72085 3397 34152.6 39273.2 3370. 55

2001 95933.3 134914 73025 3609 37595.2 42183.6 3880. 09

(数据来源于中国统计年鉴。)

三、参数的初步估计与检验

将第一个模型的样本导入Eviews软件进行OLS估计,得到输出结果如下:

表2:

Dependent Variable: Y

Method: Least Squares

Date: 06/17/12 Time: 15:27

Sample: 1985 2001

Included observations: 17

Variable Coefficient Std. Error t-Statistic Prob.

C -13277.72 9457.897 -1.403876 0.1939

X1 0.052743 0.050777 1.038720 0.3260

X2 0.133846 0.241763 0.553624 0.5933

X3 18.57620 4.262774 4.357774 0.0018

X4 0.377243 0.459735 0.820567 0.4331

X5 0.169706 0.689638 0.246079 0.8111

X6 0.002222 0.000974 2.280198 0.0485

R-squared 0.999741 Mean dependent var 44575.16

Adjusted R-squared 0.999539 S.D. dependent var 31239.02

S.E. of regression 670.8163 Akaike info criterion 16.16006

Sum squared resid 4049950. Schwarz criterion 16.55216

Log likelihood -129.3605 F-statistic 4955.607

Durbin-Watson stat 1.833054 Prob(F-statistic) 0.000000

将上述回归结果整理如下:

Ŷ=-13277.72+0.052743X1+0.133846X2+18.57620X3+0.377243X4+0.169706X5+0.002222X6

2R0.999741, 2R0.999539, F=4955.607

从回归结果看,可决系数很高,F值很大,但在显著性水平05.0下,很多项的回归系数都不显著,因此回归方程不能投入使用;该模型很可能存在多重共线性。2R和F值大反映了模型中各解释变量联合对Y的影响力显著,而t值小于临界值恰好反映了由于解释变量共线性的作用,使得不能分解出各个解释变量对Y独立影响。

1.模型检验:

(1)经济意义检验

由回归估计结果可以看出,能源消费、就业人数、居民消费水平、社会消费品零售总额、进出口贸易总额以及FDI与GDP线性正相关,这与现实中GDP随能源消费、就业人数、居民消费水平、社会消费品零售总额、进出口贸易总额以及FDI的增加而增长是相符的。

(2)统计推断检验

从估计的结果可以看出,可决系数R2=0.999741,F统计量=4955.607,表明模型在整体上拟合地比较理想。系数显著性检验:给定α=0.05,X3、X6的t的P值小于给定的显著性水平,表明居民消费水平、FDI对GDP有显著性影响。 2.计量经济学检验

(1)多重共线性的检验

用Eviews计算解释变量之间的简单相关系数:

表3:

X1 X2 X3 X4 X5 X6

X1 1.000000 0.942695 0.918347 0.894626 0.887761 0.945640

X2 0.942695 1.000000 0.980690 0.977624 0.952169 0.930263

X3 0.918347 0.980690 1.000000 0.996855 0.985127 0.958071

X4 0.894626 0.977624 0.996855 1.000000 0.986614 0.936663

X5 0.887761 0.952169 0.985127 0.986614 1.000000 0.938836

X6 0.945640 0.930263 0.958071 0.936663

0.938836

1.000000

由此可见,模型存在严重的多重共线。

模型修正:

运用OLS方法逐一求Y对各个解释变量的回归,结合经济意义和统计检验选出拟合效果最好的一元线性回归方程。过程如下:

表4:

Dependent Variable: Y

Method: Least Squares

Date: 06/17/12 Time: 17:08

Sample: 1985 2001

Included observations: 17

Variable Coefficient Std. Error t-Statistic Prob.

X1 1.354376 0.149761 9.043577 0.0000

C -108415.3 17195.21 -6.304967 0.0000

R-squared 0.845019 Mean dependent var 44575.16

Adjusted R-squared 0.834687 S.D. dependent var 31239.02

S.E. of regression 12701.37 Akaike info criterion 21.84694

Sum squared resid 2.42E+09 Schwarz criterion 21.94496

Log likelihood -183.6990 F-statistic 81.78629

Durbin-Watson stat 0.176301 Prob(F-statistic) 0.000000

表5:

Dependent Variable: Y

Method: Least Squares

Date: 06/17/12 Time: 17:09

Sample: 1985 2001