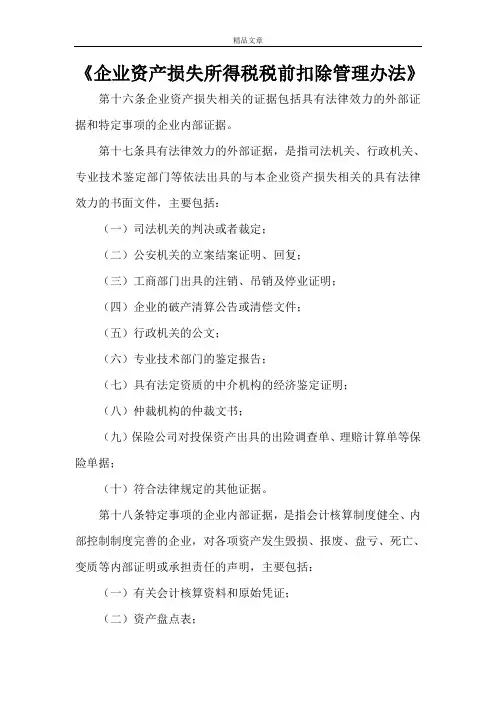

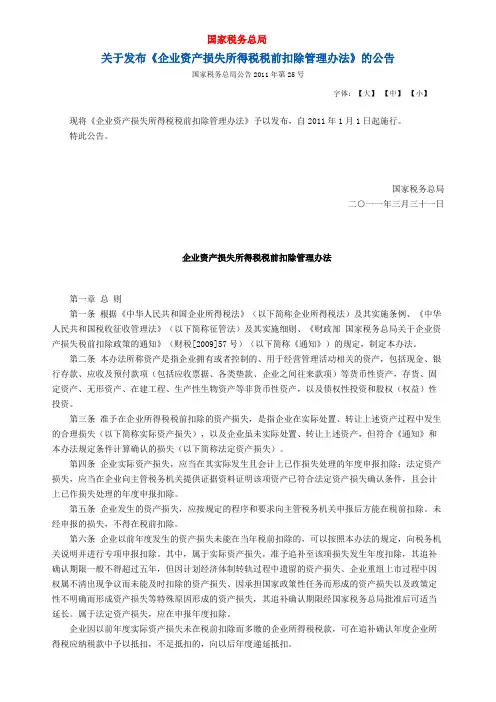

《企业资产损失所得税税前扣除管理办法》

- 格式:docx

- 大小:37.44 KB

- 文档页数:3

《企业资产损失所得税税前扣除管理办法》

一、引言

现代企业经营中,资产的损失无疑是一项不可避免的风险。然而,企业在面对资产损失时,是否能在纳税前扣除相关费用,将直接影响其税负和经营效益。为了规范企业在税前扣除资产损失所得税的管理,保障税收征管的公平性和透明度,我国税务部门相继出台了《企业资产损失所得税税前扣除管理办法》。

二、适用范围

《企业资产损失所得税税前扣除管理办法》适用于所有在我国境内注册登记的企业,不论其所有制性质和经济类型。

三、税前扣除条件

根据《企业资产损失所得税税前扣除管理办法》,企业可以在计算所得税时,将符合以下条件的资产损失进行税前扣除:

1. 资产损失是因合法经营活动而产生的,且具备真实性和合理性;

2. 资产损失已经经过核实,并通过财务报告等方式予以确认;

3. 资产损失未通过保险索赔、其他第三方补偿或者其他形式进行补偿。

四、扣除金额与期限 根据《企业资产损失所得税税前扣除管理办法》,企业可以将资产损失的实际金额进行税前扣除,但扣除金额不得超过企业当期纳税所得额的50%。对于较大的资产损失,企业可以在未来年度继续以该资产损失进行扣除,直至扣除完毕,但总扣除期限不得超过5年。

五、申报与审批程序

企业在申请资产损失的税前扣除时,应按照税务部门相关规定,填写申请表格并提交给当地税务机关。税务机关将对企业的申请进行审核,核实资产损失的真实性和合规性。如果审核通过,企业将获得资产损失的税前扣除资格,并在后续纳税申报中享受相应优惠政策。

六、政策宣导与培训

为了确保《企业资产损失所得税税前扣除管理办法》的有效落实,税务部门将加强对企业的政策宣导和培训。通过开展宣讲会、培训班等形式,提高企业对相关政策的理解与遵守,进一步增强纳税人的税法意识和合规意识。

七、监督与惩处措施

为了保障纳税人的合法权益,税务部门将建立健全的监督与惩处机制。对于违反《企业资产损失所得税税前扣除管理办法》的企业,将依法进行调查和处罚。同时,税务部门也倡导社会各界积极举报涉嫌违法违规行为,共同维护税收秩序的正常运行。

八、结论 《企业资产损失所得税税前扣除管理办法》的出台对于规范企业的纳税行为,促进经济的稳定发展具有重要意义。它将为企业提供更加合理和公平的纳税方式,并在一定程度上减轻企业的负担。同时,税务部门也将加大对该管理办法的宣传力度,确保企业和纳税人的知晓率和理解度。只有通过不断的改进和完善,我们才能够进一步推动企业减免税政策的落地实施,为经济发展创造更好的环境和条件。

以上即为《企业资产损失所得税税前扣除管理办法》的相关内容介绍,希望对您有所帮助。