已收已付货款明细

- 格式:docx

- 大小:29.81 KB

- 文档页数:1

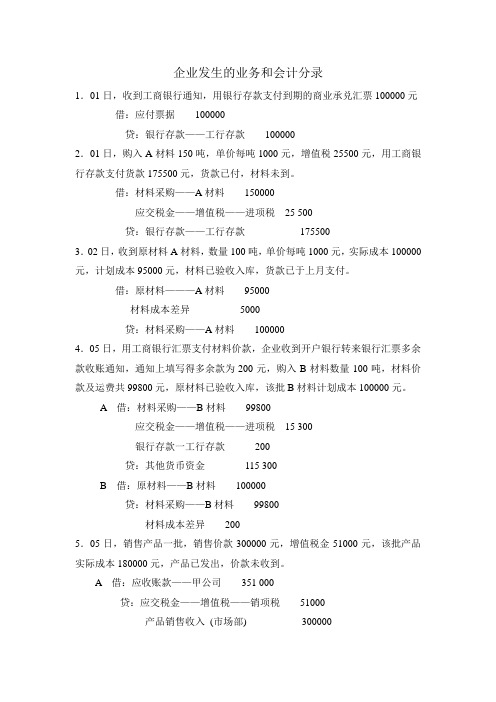

企业发生的业务和会计分录1.01日,收到工商银行通知,用银行存款支付到期的商业承兑汇票100000元借:应付票据100000贷:银行存款——工行存款1000002.01日,购入A材料150吨,单价每吨1000元,增值税25500元,用工商银行存款支付货款175500元,货款已付,材料未到。

借:材料采购——A材料150000应交税金——增值税——进项税25 500贷:银行存款——工行存款1755003.02日,收到原材料A材料,数量100吨,单价每吨1000元,实际成本100000元,计划成本95000元,材料已验收入库,货款已于上月支付。

借:原材料———A材料95000材料成本差异5000贷:材料采购——A材料1000004.05日,用工商银行汇票支付材料价款,企业收到开户银行转来银行汇票多余款收账通知,通知上填写得多余款为200元,购入B材料数量100吨,材料价款及运费共99800元,原材料已验收入库,该批B材料计划成本100000元。

A 借:材料采购——B材料99800应交税金——增值税——进项税15 300银行存款一工行存款200贷:其他货币资金115 300B 借:原材料——B材料100000贷:材料采购——B材料99800材料成本差异2005.05日,销售产品一批,销售价款300000元,增值税金51000元,该批产品实际成本180000元,产品已发出,价款未收到。

A 借:应收账款——甲公司351 000贷:应交税金——增值税——销项税51000产品销售收入(市场部) 300000B 借:产品销售成本(市场部) 180000贷:产成品1800006.05日,企业将列入短期投资的到期债券15000元兑现,收到本金15000元,利息1500元,本息均存入工商银行。

借:银行存款——工行存款16500贷:短期投资15000投资收益(财务部) 15007.06日,一车间购入不需要安装的设备一台,价款100000元,支付包装费及运费1000元,价款及包装费、运输费均以工商银行存款支付。

代收货款证明书代收货款证明书尊敬的客户:感谢您选择使用我们的代收货款服务。

为了确保您的合法权益和顺利完成交易,特发出本证明书,详细介绍代收货款的相关事项和流程。

请您仔细阅读以下内容,并按照说明操作,以确保交易的安全和顺利进行。

一、申请代收货款1.1 什么是代收货款代收货款是指由第三方(本公司)代为收取买方支付给卖方的货款,并在买方确认收货后,将款项划付给卖方。

以此方式,确保交易双方权益的安全。

1.2 申请代收货款的条件1)卖方必须是本公司的合作商户;2)买方同意使用代收货款服务,并同意在收到货物后主动确认收货;3)买方支付的货款包括商品支付款、运费和其他费用。

1.3 申请代收货款的流程1)卖方向本公司提交申请,包括商户资料、交易详情和代收货款额度;2)本公司审核申请,并在符合条件时,双方签订代收货款协议;3)卖方在交易过程中选择代收货款的支付方式并提供相关信息给买方;4)买方在付款时选择使用代收货款服务,并按照指示支付货款;5)本公司收到买方支付的货款后,通知卖方及时发货;6)买方收到货物后,主动确认收货,并通知本公司;7)本公司确认买方已收货后,将货款划付给卖方。

二、代收货款的保护2.1 卖方责任卖方必须保证所售商品的真实性、合法性和质量。

同时,卖方应准确填写商品信息,包括商品数量、规格、价格等。

2.2 买方责任买方在支付货款前,应仔细核实商品信息,并确保所支付的货款和费用准确无误。

2.3 本公司责任本公司作为第三方中介,负责卖方和买方之间的资金结算和交易监督。

在代收货款过程中,本公司将确保交易双方的合法权益,并保障资金的安全。

三、代收货款的支付方式3.1 在线支付买方可以通过本公司的在线支付平台,使用银行卡、、等支付方式完成货款的支付。

3.2 线下支付买方可以选择通过线下转账、银行汇款等方式完成货款的支付。

支付完成后,请及时通知本公司的客服人员,并提供付款凭证。

四、代收货款的税费4.1 增值税在代收货款过程中,如涉及境内增值税问题,按照相关法律法规执行。

【课题】原材料收发按实际成本计价的核算【教材版本】杨蕊,梁健秋.企业财务会计,第五版.北京:高等教育出版社.2018梁健秋.企业财务会计习题集,第五版. 北京:高等教育出版社.2018【教学目标】1.知识目标:明确企业原材料收发采用实际成本计价的核算内容;掌握企业实际成本核算下的账户设置及账务处理;掌握实际成本法下存货收发的核算。

2.能力目标:能独立进行原材料收发按实际成本计价核算的账务处理。

3.情感目标:培养学生严谨的工作态度、实事求是的精神。

【教学重点、难点】教学重点:实际成本核算所涉及的账户,正确编制会计分录。

教学难点:企业存货在收发过程中,按实际成本计价的会计核算。

【教学媒体及教学方法】本课题内容可大体分为三部分,对每一部分内容结合采用讲授法、举例法、练习法、演示法等不同的教学方法。

一是实际成本法下设置的主要账户,结合课件讲解主要账户的结构和核算内容;二是按实际成本法下存货收发业务的核算,例举主要经济业务的类型进行账务处理。

【课时安排】2课时(90分钟)。

【教学过程】一、导入:根据例题请学生回答会计分录。

(PPT演示)例1. 3日,企业购入100件A材料,单价为10元,增值税为160元,款项用银行存款支付,材料尚未到达企业。

例2. 5日,上述A材料到达企业。

例3. 10日,企业购入100件A材料,单价为12元,增值税为192元,款项尚未支付,材料已到达企业并验收入库。

提问:1.上述例题均我们用什么金额作为A材料的入账价值,这种计价方法我们称之为什么方法?2.假设在这种方法下,12日,车间领用A材料120件。

企业可以采用几种方法计算A材料发出成本?二、授新课:一、实际成本的定义:材料采用实际成本核算时,材料的收发及结存,无论总分类核算还是明细分类核算,均按照实际成本计价二、按实际成本下材料收入的核算:㈠设置账户:1.“原材料”账户核算原材料的收、发、存的实际成本。

材料按种类和名称设置明细。

会计交接清单(样板)工作交接表交接人基本情况姓名:职位:所在处室:离职原因:任职时间:年月日-----年月日交接内容(根据本人具体岗位填写)1、与会计机构负责人(会计主管人员)有关的所有事项是否交接清楚接收人签字接收人岗位2、所有帐册是否交接齐全3、各类报表是否交接清楚4、应收、应付款项的所有明细是否解释清楚5、报表其他科目的明细是否解释清楚6、与会计人员有关的所有事项是否交接清楚7、报税机关的信息是否交接清楚8、负责保管的发票是否交接清楚9、所有银行信息是否交接清楚10、与出纳有关的所有事项是否交接清楚11、负责保管的银行中间产品是否与清单相符12、负责保管的文件是否与清单相符13、电脑上的有关文件是否交接清楚14、所有保管的钥匙是否交接清楚15、计算器和相关办公用品是否退还交接人:监交人:会计机构负责人(会计主管人员):总会计师(财务总监):注:一般人员离职,由会计机构负责人(会计主管人员)签字;会计机构负责人(会计主管人员)离职由总会计师(财务总监)签字。

移交人XX因工作调动,经厂财务科决定,将其担任的存货核算会计岗位工作移交给XX接替。

现按《会计人员工作规则》的规定,办理如下交接手续:(一)移交前业已受理的全部存货核算业务会计凭证,已由移交人填制完毕。

(二)截至交接之日,凡应登记的账簿,业已登记完了,并在明细账最后一笔余额之处加盖了移交人印章,以示负责。

(三)对尚未处理材料核算往来账,已开列出应付购货款明细表和包装物租金明细表,并写出长期挂账的情况说明。

(四)对采购材料经济合同登记簿中已履行合同与未履行的合同,均按顺序逐笔交待清楚。

采购合同的印花税,也已全部交纳。

(五)保管期内材料采购人库单和出库单的存根,已装订成册,编号为材字第X册至第X册,共XX册(按月份装订,保存期3年),经点收无误。

(六)本月末各种材料明细账记载的库存数量、金额,经与总账、仓库保管账核对,都完全相符。

(七)印鉴农牧机械制造厂材料采购合同专用章一枚,经点交无误。

采购买卖等合同关系往来对账单5篇篇1甲方(买方):____________________公司地址:__________________________________联系方式:___________________________法定代表人:___________________________乙方(卖方):____________________公司地址:__________________________________联系方式:___________________________法定代表人:___________________________根据甲、乙双方在采购与买卖合同项下的合作与交易行为,为明确双方之间的账务往来,现双方经过充分对账,确认以下关于买卖合同关系往来的对账单内容。

一、对账单背景及目的双方本着诚实信用原则,基于采购与买卖合同的履行情况,进行本次账务核对与确认。

本对账单旨在明确双方自合同签订以来的账务往来情况,确保双方的权益得到合法保护。

二、合同及交易概述甲乙双方自合同签订以来,存在持续的采购与销售业务往来。

具体交易包括但不限于以下商品(或服务):_________________________。

双方通过订单、发票、收货单等文件确认交易细节。

三、对账内容经过双方认真核对,截至对账日,甲方对乙方的账务往来情况如下:1. 未结算订单总额:_________________________元。

2. 已结算订单总额:_________________________元。

3. 预付款项金额:_________________________元。

4. 尚未支付的货款金额:_________________________元。

5. 其他相关费用(如有):_________________________元。

乙方对甲方的账务确认无误,上述对账内容真实有效。

双方确认以上对账数据无误后,签署本对账单。

会计实务案例要求:每五天的经济业务编制一张记账凭证,即:1-5日发生经济业务,记账凭证编制日期为12月5日:6-10日发生经济业务,记账凭证编制日期为10日:1、1日取现备用40000借:库存现金40000贷:银行存款—工行400002、1日够税金支票,支付工本费20元借:管理费用—办公费用20贷:银行存款—工行20财务费用的核算范围:存贷款的利息收支、办理银行业务的手续费、汇兑损益。

如果取得债券投资取得利息收入,计入投资收益。

3、1日缴纳上月提现的养老保险,失业保险费18000元,用社会保险费专用缴款书转账支付借:应付职工薪酬—社会保险费18000贷:银行存款—工行18000引申:上月计提保险费时借:管理费用—社会保险费18000贷:应付职工薪酬—社会保险费18000明细设置要求:应付职工薪酬按工资、职工福利、社会保险费、住房公积金、辞退福利等设置明细。

4、1日缴纳上月未交增值税85000元,营业税5000元,城市维护建设税6300元,教育附加费2700元借:应交税费—应交营业税5000—应交城建税6300—教育附加费2700应交税费—未交增值税85000贷:银行存款—工行99000引申:上月计提税费时借:营业税金及附加14000贷:应交税费—应交营业税5000—应交城建税6300—教育附加费2700借:应交税费—应交增值税(未交增值税转出)85000贷:应交税费—未交增值税85000明晰设置要求:应交税费按税费总类设置明细。

5、1日销售布艺沙发300套给华福商场,单价3000元,税率17%,货已发出,税票已开,款未收到。

销售商品,款未收到。

借:应收账款—华福商场1053000贷:主营业务收入—布艺沙发900000应交税费—应交增值税(销项税额)153000引申:假设本企业是小规模纳税人时借:应收账款—华福商场954000贷:主营业务收入—布艺沙发900000应交税费—应交增值税54000明细设置要求:营收账款一般按往来设置明细,主营业务收入一般按具体商品设置明细6、1日从马家岩木材市场购入木料,增值税发票上注明该批木料30方,货款27000元,增值税4590元,转支付款。

第1篇甲方:(付款方名称)地址:________________________联系人:________________________联系电话:________________________乙方:(收款方名称)地址:________________________联系人:________________________联系电话:________________________鉴于:1. 甲方与乙方之间存在一笔货款交易,甲方已向乙方支付部分或全部货款,但双方对货款的结算存在争议。

2. 为了明确双方的权利义务,确保交易的顺利进行,双方经友好协商,达成以下协议:第一条协议标的本协议的标的为甲方与乙方之间的货款交易,具体金额为人民币_____元整(大写:______元整)。

第二条货款支付情况1. 甲方已向乙方支付货款人民币_____元整(大写:______元整),支付方式为______。

2. 乙方已向甲方提供价值人民币_____元整(大写:______元整)的货物,货物已交付甲方。

第三条货款争议1. 双方对以下事项存在争议:(1)甲方支付的货款是否已全部计入乙方账户;(2)乙方提供的货物是否存在质量问题;(3)双方对货款的结算方式及时间存在分歧。

2. 双方同意通过以下方式解决争议:(1)双方应积极配合,提供相关证据,以便双方共同核实;(2)如双方在合理期限内无法达成一致意见,可协商选择仲裁或诉讼方式解决。

第四条货款清算1. 双方应在本协议签订之日起______个工作日内,对货款进行清算。

2. 清算方式如下:(1)如双方对货款支付及货物交付无争议,则双方确认货款已结清;(2)如双方对货款支付或货物交付存在争议,则双方应先进行协商,协商不成则按照第三条的规定解决争议。

第五条货款清算后的处理1. 货款清算后,如双方无争议,乙方应向甲方出具货款结清证明。

2. 如双方存在争议,且争议通过协商或仲裁/诉讼方式解决,则按照解决结果进行处理。

一、会计人员工作交接书范本怎么写移交人吴** 因工作调动,经厂财务科决定,将其担任的存货核算会计岗位工作移交给武**接替。

现按《会计人员工作规则》的规定,办理如下交接手续:(一)移交前业已受理的全部存货核算业务会计凭证,已由移交人填制完毕。

(二)截至交接之日,凡应登记的账簿,业已登记完了,并在明细账最后一笔余额之处加盖了移交人印章,以示负责。

(三)对尚未处理材料核算往来账,已开列出应付购货款明细表和包装物租金明细表,并写出长期挂账的情况说明(附后——略)(四)对采购材料经济合同登记簿中已履行合同与未履行的合同,均按顺序逐笔交待清楚。

采购合同的印花税,也已全部交纳。

(七)印鉴农牧机械制造厂材料采购合同专用章一枚,经点交无误。

(八)移交的账簿有:1。

材料采购明细账本 2。

应付购货款明细账本 3。

应付包装物料押金明细账本 4。

包装物明细账本 5。

暂估人库明细账本 6。

材料计划价格目录本 7。

……(九)移交人对会计核算程序、工作中应注意的问题、材料价格分析计算程序公式和近期的一些优惠政策等,在移交过程中已向交替人作了详细介绍。

(十)交接日期:199*年*月*日(十一)移交后,如发现原经营的会计业务中有违反财会制度和财经纪律等问题,仍由移交人负责。

(十二)本交接书一式四份。

移交人、接管人、监交人各执一份,送厂档案到存档一份。

移交人:吴**(签章)接管人:武**(签章)监交人:郭**(签章)总会计师:纪**(签章)**财务部(公章) 200*年*月*日。

二、财务工作交接单怎么写会计人员工作交接书范文:移交人***因工作调动,经厂财务科决定,将其担任的存货核算会计岗位工作移交给武**接替。

现按《会计人员工作规则》的规定,办理如下交接手续:(一)移交前业已受理的全部存货核算业务会计凭证,已由移交人填制完毕。

(二)截至交接之日,凡应登记的账簿,业已登记完了,并在明细账最后一笔余额之处加盖了移交人印章,以示负责。

(三)对尚未处理材料核算往来账,已开列出应付购货款明细表和包装物租金明细表,并写出长期挂账的情况说明。