财政总预算会计概述总论

- 格式:pptx

- 大小:427.12 KB

- 文档页数:106

财政总预算会计综述1. 概述财政总预算会计是一种按照预算法规定的程序和要求,对国家和地方各级政府在一定时期内的财政收入、支出和结余进行会计核算和报告的一种会计制度。

财政总预算会计的主要目的是明确政府财政活动的经济责任、管理效益和实现财政监管。

2. 财政总预算会计的基本特点2.1 预算管理和会计核算相结合财政总预算会计将预算计划作为会计核算的基础,确保财政收支的合理性和合规性。

在会计核算中,预算指标起着引导和制约的作用,预算执行情况被用作财政决策和管理的重要依据。

2.2 财政收入、支出和结余的综合核算财政总预算会计综合核算国家和地方政府在一定时期内的全部财政收入、支出和结余情况。

通过对财政收入和支出的核算,可以形成全面、准确的财政收支情况报告,为决策提供依据。

2.3 资金流和实物流的核算的结合财政总预算会计综合考虑资金流和实物流的核算,即同时核算财政收支的货币流和实物流。

通过资金流和实物流的核算,可以更好地反映财政活动的全过程,为财政预算的编制和执行提供科学依据。

2.4 统一核算和分级核算相结合财政总预算会计综合进行统一核算和分级核算,既要保证对各级政府的财政收支进行统一核算,又要对政府各部门和单位的财政收支进行分级核算。

这样可以全面、准确地掌握各级政府的财政状况,为财政管理和监督提供依据。

3. 财政总预算会计的核算内容3.1 财政收入的核算财政收入核算主要包括税收、非税收入和政府性基金收入等方面的核算。

税收核算包括各种税种的征收、缴纳和转移过程的记录和报告。

非税收入核算包括政府的其他财政收入,如经营收入、投资收入、融资收入等。

政府性基金收入核算是指各级政府筹集的专门用于特定支出的资金的核算。

3.2 财政支出的核算财政支出核算包括行政管理支出、公共服务支出、社会保障支出和公共债务支出等方面的核算。

行政管理支出核算是指政府用于行政管理活动的支出。

公共服务支出核算是指政府用于提供公共服务的支出,如教育、医疗、交通等。

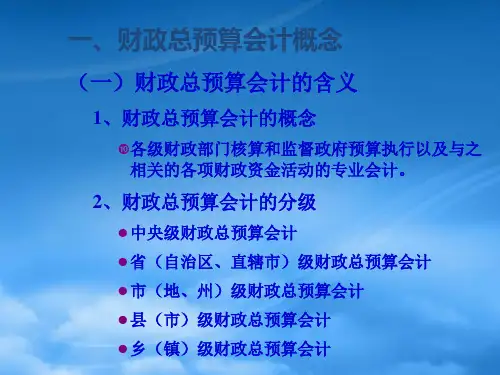

第三章财政总预算会计概述第一节财政总预算会计的意义一.财政总预算会计的概念财政总预算会计简称总预算会计,是各级政府部门核算、反映和监督政府预算和财政周转金等各项财政性资金活动的专业会计。

总预算会计的核算内容是国家预算资金的集中、分配和执行结果。

二、财政总预算会计的任务(1)处理总预算会计的日常核算事务。

(2)调度财政资金。

(3)实行会计监督,参与预算管理。

(4)组织和指导本行政区域预算会计工作。

(5)做好预算会计的事务管理工作。

三、财政总预算会计的一般准则第二节财政总预算会计账户一、会计科目各级总预算会计适用的会计科目如图表3—1二、会计凭证I.原始凭证原始凭证是经济业务发生时,载明其经济业务完成情况的原始证明。

各级总预算会计的原始凭证主要包括:(1)国库报来的各种收入日报表及附件,如各种“缴款书”、“收人退还书”、“更正通知书”等。

(2)各种拨款和转账收敦凭证,如预算拨款凭证、各种银行汇款凭证。

(3)主管部门报来的各种非包干专项拨款支出报表和基本建设支出月报。

(4)其他足以证明会计事项发生经过的凭证和文件。

2.记账凭证记账凭证是会计人员根据审核无误的原始凭证填制的记录经济事项、借贷方向、会计科目及其金额的证明文件,它是登记账簿的依据。

(1)记账凭证的格式财政总预算会计的会计凭证不分收、付、转.一律用通用记账凭证。

其基本格式有两种,见图表3—2和3—3。

(2)记账凭证的编制方法(3)错误更正各级总预算会计填制的记账凭证发生错误时,不得挖补、涂抹、刮擦或使用化学药水消字,应按规定办法更正。

未登记账簿的记账凭证错误,作废后重新编制。

已登账的记账凭证错误应采用“红字冲正法”或“补充登记法”更正。

采用计算机做记账凭证的,用“红字冲正法”时以负数表示。

三、会计账簿账簿是由一定的格式、互相联系的账页组成,以供会计人员在会计凭证的基础上,全面、连续、系统地记录和反映各项经济业务的簿籍。

各级总预算会计应根据需要设置有关账簿。