第十一章生产与存货循环审计

- 格式:ppt

- 大小:1.88 MB

- 文档页数:28

第三编·第十一章·生产与存货循环的审计

考点和典题

第五节 生产与存货循环的实质性程序

一、存货的一般审计程序(※)

二、存货监盘(※※※)

三、存货计价测试(※)

存货审计涉及数量和单价两个方面。针对存货数量的实质性程序主要是存货监盘。针对存货单价的实质性程序包括对购买和生产成本的审计程序和对存货可变现净值的审计程序。

一、存货的一般审计程序

1、获取年末存货余额明细表,将本年末存货余额与上年末存货余额进行比较,总体分析变动原因。

2、实施实质性分析程序

存货的实质性分析程序中较常见的是对存货周转天数的实质性分析程序。根据对被审计单位的经营活动、供应商、贸易条件、行业惯例和行业现状的了解,确定存货周转天数的预期值;计算实际存货周转天数和预期周转天数之间的差异;调查存在重大差异的原因。 二、存货监盘【简答题必考点】

(一)存货监盘的作用

1.目的

要点

目的 获取有关存货数量和状况的审计证据

相关认定 主要 存货监盘主要针对存在认定

次要 对下述认定也能提供部分审计证据:

a)完整性认定;

b)计价和分摊认定;

c)权利和义务认定。

运用环节 存货监盘的相关程序可以用做控制测试或者实质性程序。

2.对注册会计师的要求

要点

(1)必要程序 如果存货对财务报表是重要的,应当实施下列审计程序:

a)在存货盘点现场实施监盘;

b)对期末存货记录实施审计程序,以确定其是否准确反映实际的存货盘点结果。

(2)对存货所有权的考虑 存货监盘本身不足以供注册会计师确定存货所有权,注册会计师可能需要执行其他实质性审计程序。

3.注册会计师和管理层的责任

要点

责任 (1)实施存货监盘是注册会计师的责任,但不能取代被审计单位管理层定期盘点存货、合理确定存货的数量和状况的责任。

(2)管理层通常制定程序,对存货每年至少进行一次实物盘点。 (二)存货监盘计划

1.制定存货监盘计划的基本要求

注册会计师应当根据被审计单位存货的特点、盘存制度和存货内部控制的有效性等情况,在评价被审计单位管理层制定的存货盘点程序的基础上,编制存货监盘计划,对存货监盘作出合理安排。

生产与存货循环审计意见和建议

生产与存货循环审计意见和建议

一、概述

生产与存货循环是企业运营的重要环节之一,也是审计工作中的重点之一。对于审计人员来说,对企业生产与存货循环的审计意见和建议具有重要意义。本文将从生产与存货循环的特点、审计方法及常见问题入手,提出一些关于生产与存货循环审计的意见和建议。

二、生产与存货循环特点

1. 生产过程复杂:生产过程包括原材料采购、加工制造、成品入库等多个阶段,每个阶段都涉及不同的业务流程和操作规范。

2. 存货种类繁多:企业存货种类繁多,包括原材料、半成品、成品等不同类型的存货,每种存货都有其特定的管理方式和库存控制方法。

3. 存货价值高:由于企业大量投资于原材料采购和产品制造,因此其存货价值较高。

三、审计方法

1. 确认内部控制:审计人员应首先确认企业内部控制是否有效,并评估其对生产与存货循环的影响。

2. 了解流程:审计人员应了解企业生产与存货循环的流程,包括原材料采购、加工制造、成品入库等各个环节。

3. 检查记录:审计人员应检查企业的记录,包括采购订单、生产计划、出入库单据等。同时,应关注记录的真实性和完整性。

4. 验证库存:审计人员应对企业的存货进行盘点,并与账面数据进行核对。同时,应关注存货质量和损耗情况。

四、常见问题

1. 存货过多或过少:企业可能存在存货过多或过少的情况,这可能会导致资金占用或销售不畅等问题。

2. 存货质量问题:如果存货质量不佳,将会影响产品质量和销售额。

3. 存货损耗问题:如果企业存在大量损耗现象,则可能导致成本增加和利润下降。

五、审计意见和建议

1. 加强内部控制:企业应加强内部控制,确保生产与存货循环流程规范化,并防止潜在风险发生。

2. 优化库存管理:企业应根据市场需求及时调整库存水平,并优化库存管理方式,以降低库存成本和风险。

3. 定期盘点:企业应定期进行存货盘点,并及时调整账面数据,确保存货数据的准确性和真实性。

审计(2022)第章生产与存货循环的审计章节练习(后附答案)

第十一章生产与存货循环的审计

一、单项选择题

1.针对生产与存货循环主要单据与会计记录,下列说法中不正确的是()。A.产成品入库单是产品生产完成并经检验合格后从生产部门转入仓库的凭证B.产成品出库单是根据经批准的销售单发出产成品的凭证

D.对于管理具有保质期的存货(如食物、药品、化妆品等)通过编制存货账龄分析表确定是否需要计提存货跌价准备尤其重要

D.生产计划部门

3.针对了解被审计单位生产和存货循环的业务活动和相关内部控制,注册会计师通常实施的审计程序不包括()。

A.询问参与生产和存货循环各业务活动的被审计单位人员B.观察生产部门如何将完工产品移送入库并办理手续C.检查原材料领料单、成本计算表、产成品出入库单等

D.重新执行制定生产计划、领料生产、成本核算、完工入库的整个过程

4.在满足职务分离的基本要求下,仓储部门职员除了履行保管存货的职责外,还可以兼任下列()职务。A.存货的清查B.存货的验收C.存货的采购

D.存货处置的申请 5.如果被审计单位在接触存货时没有设置授权审批的内部控制措施,将导致存货()认定出现重大错报风险。A.存在B.完整性C.计价和分摊D.权利和义务

6.针对被审计单位生产与存货循环中“发出产成品”该业务活动,通常可能设计的内部控制要求的说法中不恰当的是()。

B.产成品装运发出前,由运输经理独立检查出库单、销售订购单和发运通知单,确定从仓库提取的商品附有经批准的销售订购单,并且,所提取商品的内容与销售订购单一致

C.每月末,生产成本记账员根据计算机系统内状态为“已处理”的订购单数量,编制销售成本结转凭证,结转相应的销售成本,经会计主管审核批准后进行账务处理

1/25

7.被审计单位存货内部控制规定:仓库管理员应把领料单信息输入计算机系统,生成出库单,经仓储经理复核并以电子签名方式确认后,系统自动更新材料明细台账。对此,注册会计师拟实施的下列控制测试程序中,有效的是()。A.抽取出库单与领料单核对,检查领料单填制是否正确B.抽取材料明细台账,检查是否经过仓储经理的复核C.抽取出库单,检查仓储经理复核与电子签名的印记D.抽取领料单,检查领料单是否有仓储经理的电子签名

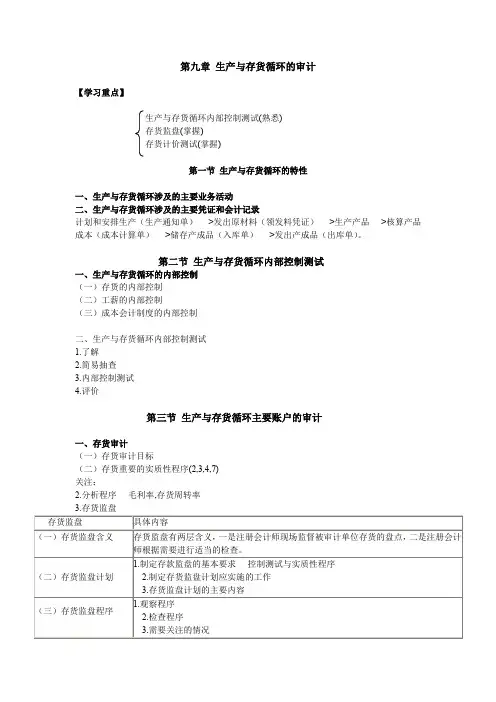

第九章 生产与存货循环的审计

【学习重点】

生产与存货循环内部控制测试(熟悉)

存货监盘(掌握)

存货计价测试(掌握)

第一节 生产与存货循环的特性

一、生产与存货循环涉及的主要业务活动

二、生产与存货循环涉及的主要凭证和会计记录

计划和安排生产(生产通知单)---->发出原材料(领发料凭证)---->生产产品---->核算产品成本(成本计算单)---->储存产成品(入库单)---->发出产成品(出库单)。

第二节 生产与存货循环内部控制测试

一、生产与存货循环的内部控制

(一)存货的内部控制

(二)工薪的内部控制

(三)成本会计制度的内部控制

二、生产与存货循环内部控制测试

1.了解

2.简易抽查

3.内部控制测试

4.评价

第三节 生产与存货循环主要账户的审计

一、存货审计

(一)存货审计目标

(二)存货重要的实质性程序(2,3,4,7)

关注:

2.分析程序----毛利率,存货周转率

3.存货监盘

存货监盘 具体内容

(一)存货监盘含义

存货监盘有两层含义,一是注册会计师现场监督被审计单位存货的盘点,二是注册会计师根据需要进行适当的检查。

(二)存货监盘计划 1.制定存款监盘的基本要求----控制测试与实质性程序

2.制定存货监盘计划应实施的工作

3.存货监盘计划的主要内容

(三)存货监盘程序

1.观察程序

2.检查程序

3.需要关注的情况 ①存货的移动----防止遗漏或重复盘点。

②存货的状况

③ 关注截止

4.特殊类型存货监盘

(四)特殊情况的处理

第一,存货监盘含义

存货监盘,是指注册会计师现场观察被审计单位存货的盘点,并对已盘点的存货进行适当检查。

存货监盘有两层含义,一是注册会计师现场监督被审计单位存货的盘点,二是注册会计师根据需要进行适当的抽查。