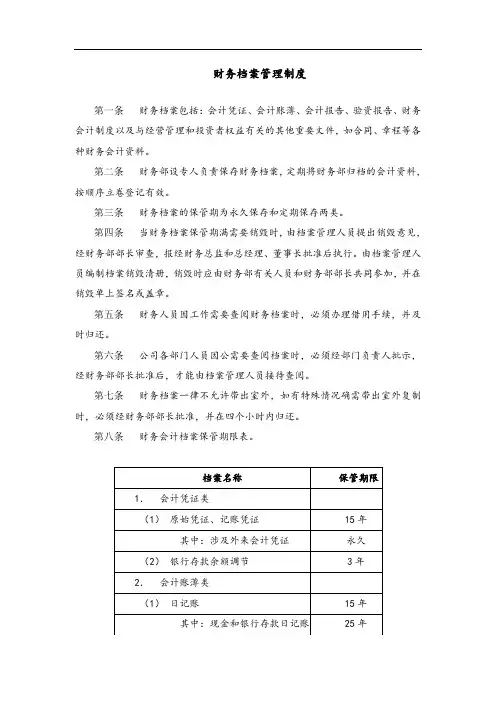

财务档案管理制度

- 格式:doc

- 大小:11.00 KB

- 文档页数:2

第 1 页 共 2 页 财务档案管理制度

是组织内部为了管理财务文件和记录而制定的一套规定和程序。它的目的是确保财务档案的安全性和完整性,以便有需要时能够追溯和核查财务事项。

下面是一个典型的财务档案管理制度的内容:

1. 文件分类和编号:根据文件的性质和用途,对财务文件进行分类,并为每个文件分配独立的编号。

2. 文件保存期限:规定不同类型的财务文件的保存期限,包括原始凭证、台账、核算凭证等。根据法律法规的要求和组织的实际情况,确定文件的保存期限。

3. 文件归档和管理:规定财务文件的归档程序和管理责任。包括文件的整理、装订和存放位置的确定,以及财务人员对文件的保管、查询和归还等。

4. 文件检索和使用:规定文件的检索程序和条件,确保在需要时可以方便地查找和使用文件。同时,对财务文件的使用范围和权限进行限制,避免未经授权的人员访问和使用文件。

5. 文件销毁:规定过期或无效的财务文件的销毁程序和方式。在销毁文件时需要进行记录,并由专人负责监督和执行。

6. 文件安全保护:对财务文件的安全保护进行规定,包括防火、防水、防盗等安全措施的要求。同时,对重要文件进行备份和存储,以防止文件的丢失或损坏。 第 2 页 共 2 页 7. 文件审计和核查:规定财务文件的审计和核查程序,保证财务文件的真实性和准确性。包括内部审计和外部审计的要求,以及对财务文件的抽样检查和复核。

以上是一个通用的财务档案管理制度的大致内容,具体的制度可以根据组织的实际情况进行调整和完善。