我国外汇储备增长与物价波动的理论分析与实证分析

- 格式:pdf

- 大小:230.31 KB

- 文档页数:5

中国外汇储备增加与经济增长和物价变动关系的实证分析【摘要】近年来,我国外汇储备不断增加,至2011年上半年,我国外汇储备余额飙至31975亿美元,增30.3%。

巨额外汇储备形成的原因是复杂的,本文首先从内部和外部两个方面深入分析了其形成原因;其次通过格兰杰因果检验,得出了外汇储备增加与我国经济增长之间存在着双向的格兰杰因果关系,外汇储备是物价变动的格兰杰原因;所以我国当前应该稳定物价,促进经济增长,进一步完善我国的外汇储备结构。

【关键词】外汇储备;增加;granger因果检验一、文献回顾改革开放以来,我国的外汇储备随着外汇政策的调整而不断的发生变化,在1979年以前,我国实行“量入为出,以收定支,收支平衡,略有结余”的外汇政策,外汇储备量很少。

1979年之后,我国开始实行外汇留成制度,建立和发展外汇调剂市场,建立官方汇率与调剂市场汇率并存的双重汇率制度,实行计划和市场相结合的外汇管理体制,这一制度促进了出口,增加了外汇储备的增长速度,到1993年,外汇储备额为211.99亿美元。

从1994年到本世纪初,我国大力开展外汇体制改革,取消了原有的外汇留成与上缴制度,开始实行银行结售汇制度,并且人民币在经常项目下可实行有条件的兑换,这一制度的实施,促进了我国外汇储备的迅速增长。

1996年,实现了经常项目下的自由兑换,进一步放宽了对外汇的管制,特别是近几年来,随着市场体制进一步完善,我国加速融入经济全球化,对外开放进一步扩大,我国的外汇储备节节攀升,随着外汇储备的迅速增加,在2006年,我国外汇储备超过日本,达到了10663.64亿美元,成为世界第一大外汇储备国。

截止2010年底,我国外汇储备已高达28473.38亿美元。

高额的外汇储备一方面会促进我国经济发展,增强人民币信心,但是,外汇储备并非越多越好,超额的外汇储备会增加机会成本,带来通胀压力和人民币升值压力。

曹瑜(2008)在其文章中通过对通货膨胀的形成原因进行分析,并用了单位根检验和协整检验的方法对两者之间的关系进行了研究,发现外汇储备增长与通货膨胀之间存在长期的协整关系。

外汇储备增长、货币冲销对物价及产出的影响效应分析一、外汇储备增长外汇储备增长,就是一国外汇资产增加的趋势。

通常情况下,一国的外汇储备增长通常表现为两个方面:一是外汇收入增加,包括外商投资和出口收入增加;另一个是本国货币汇率的升值,即外汇市场的需求增加。

外汇储备增长主要影响到一国的物价及产出,其影响可以分为以下几个方面:1、利率影响:随着外汇储备的增加,一国有可能会出现货币升值,从而导致本国利率下降,进而影响一国的投资和消费,从而导致一国经济产出减少,物价上涨。

2、货币冲销影响:由于外汇储备增加,有可能出现国家把被动购买的货币资产经过重新调节结构,即货币冲销的现象。

货币冲销会造成国际收支的平衡,国内外资金价格的调整,物价水平的变化,以及经济景气的稳定性。

如果货币冲销的规模较大,会加剧一国的物价激增,从而影响一国的经济稳定性。

3、贸易影响:外汇储备增加时,汇率调整会使得一国贸易成本降低,国内外出口竞争力增强,从而影响出口和消费,进而影响到一国的物价和产出水平。

二、货币冲销对物价及产出的影响货币冲销是指一国过度购买外汇资产,而必须从外国出售自己的国家货币,以保持正常国际收支平衡的现象。

货币冲销会带来以下几方面影响:1、经济影响:由于货币冲销会"给市场注入"大量流动性,从而导致收益率降低,即利率下降,导致一国资源再配置出现失调,从而影响投资、消费和出口,从而减缓经济增长,影响一国物价及产出。

2、金融市场影响:货币冲销会对一国的金融市场产生显著的影响,包括汇率的波动、信用价格的影响等,从而影响一国的财政和金融政策,间接影响一国的产出水平。

3、物价影响:货币冲销会加剧一国物价的变动,特别是重耗石能类的,从而影响消费者的消费行为,进而影响一国的物价及产出水平。

我国经济连续保持高速增长,在人民币升值预期下,国际收支的“双顺差”使得我国的外汇储备迅速增长。

据中国人民银行统计数据,截至2007年3月,我国外汇储备总额已由2004年的6099亿美元增加到12020.31亿美元。

[1]外汇储备的迅速增长对我国经济产生了许多影响,表现较为直接的是外汇储备增长使得货币供应量的增加,导致物价水平上升压力较大。

本文结合我国实际,从理论与实证两个角度来探讨我国外汇储备的增长与物价指数的波动之间的影响关系、传导机制和影响程度。

一、外汇储备增长与我国物价水平现状(一)我国外汇储备与物价水平变动情况改革开放以来我国外汇储备的增长异常引人注目。

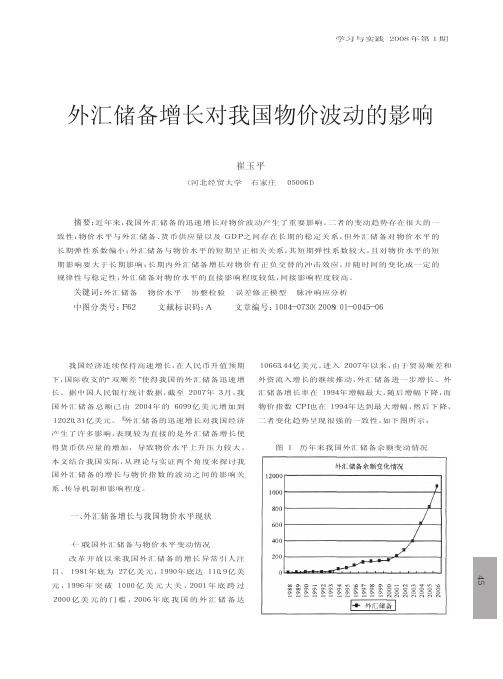

1981年底为27亿美元,1990年底达110.9亿美元,1996年突破1000亿美元大关,2001年底跨过2000亿美元的门槛,2006年底我国的外汇储备达10663.44亿美元。

进入2007年以来,由于贸易顺差和外资流入增长的继续推动,外汇储备进一步增长。

外汇储备增长率在1994年增幅最大,随后增幅下降,而物价指数CPI也在1994年达到最大增幅,然后下降,二者变化趋势呈现很强的一致性,如下图所示:图1历年来我国外汇储备余额变动情况外汇储备增长对我国物价波动的影响崔玉平(河北经贸大学石家庄050061)摘要:近年来,我国外汇储备的迅速增长对物价波动产生了重要影响。

二者的变动趋势存在很大的一致性:物价水平与外汇储备、货币供应量以及GDP之间存在长期的稳定关系,但外汇储备对物价水平的长期弹性系数偏小;外汇储备与物价水平的短期呈正相关关系,其短期弹性系数较大,且对物价水平的短期影响要大于长期影响;长期内外汇储备增长对物价有正负交替的冲击效应,并随时间的变化成一定的规律性与稳定性;外汇储备对物价水平的直接影响程度较低,间接影响程度较高。

关键词:外汇储备物价水平协整检验误差修正模型脉冲响应分析中图分类号:F62文献标识码:A文章编号:1004-0730(2008)01-0045-0645图2历年来我国外汇储备增长率变动情况图3历年来我国物价水平变动情况(二)我国外汇储备增长的主要原因近年来,我国外汇储备迅速增长主要源于国际收支的“双顺差”,即国际收支经常项目和资本项目的顺差,具体原因分析如下:1.国际收支顺差形成外汇储备迅速增长的重要原因是S>I。

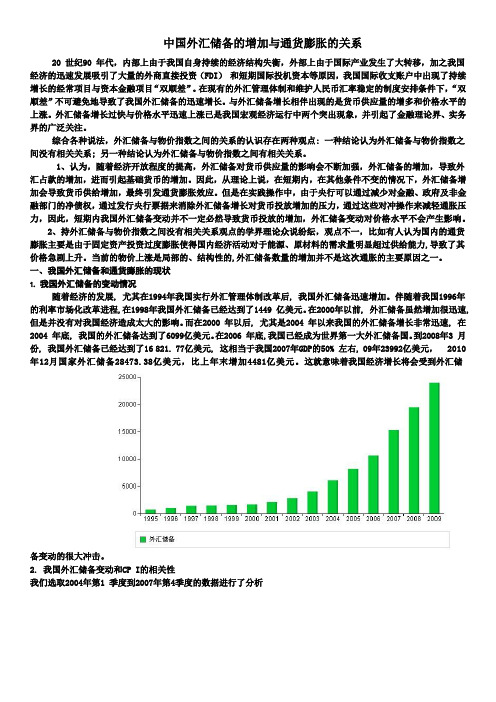

中国外汇储备的增加与通货膨胀的关系20 世纪90 年代,内部上由于我国自身持续的经济结构失衡,外部上由于国际产业发生了大转移,加之我国经济的迅速发展吸引了大量的外商直接投资(FDI)和短期国际投机资本等原因,我国国际收支账户中出现了持续增长的经常项目与资本金融项目“双顺差”。

在现有的外汇管理体制和维护人民币汇率稳定的制度安排条件下,“双顺差”不可避免地导致了我国外汇储备的迅速增长。

与外汇储备增长相伴出现的是货币供应量的增多和价格水平的上涨。

外汇储备增长过快与价格水平迅速上涨已是我国宏观经济运行中两个突出现象,并引起了金融理论界、实务界的广泛关注。

综合各种说法,外汇储备与物价指数之间的关系的认识存在两种观点: 一种结论认为外汇储备与物价指数之间没有相关关系; 另一种结论认为外汇储备与物价指数之间有相关关系。

1、认为,随着经济开放程度的提高,外汇储备对货币供应量的影响会不断加强,外汇储备的增加,导致外汇占款的增加,进而引起基础货币的增加。

因此,从理论上说,在短期内,在其他条件不变的情况下,外汇储备增加会导致货币供给增加,最终引发通货膨胀效应。

但是在实践操作中,由于央行可以通过减少对金融、政府及非金融部门的净债权,通过发行央行票据来消除外汇储备增长对货币投放增加的压力,通过这些对冲操作来减轻通胀压力,因此,短期内我国外汇储备变动并不一定必然导致货币投放的增加,外汇储备变动对价格水平不会产生影响。

2、持外汇储备与物价指数之间没有相关关系观点的学界理论众说纷纭,观点不一,比如有人认为国内的通货膨胀主要是由于固定资产投资过度膨胀使得国内经济活动对于能源、原材料的需求量明显超过供给能力,导致了其价格急剧上升。

当前的物价上涨是局部的、结构性的,外汇储备数量的增加并不是这次通胀的主要原因之一。

一、我国外汇储备和通货膨胀的现状1. 我国外汇储备的变动情况随着经济的发展, 尤其在1994年我国实行外汇管理体制改革后, 我国外汇储备迅速增加。

通货膨胀与外汇储备关系实证分析摘要:1994年以来,我国外汇储备出现了持续上涨的迹象,尤其是2000年开始进入迅速增长阶段。

直至2010年9月,我国的外汇储备额达到26483多亿美元。

与此同时,我国各类物价指数自2002年开始呈现上涨的趋势,膨胀压力日趋显著,那么外汇储备对我国的物价波动是否有影响,有什么样的影响,本文将这个问题进行理论与实证的探讨我国物价波动的影响因素,特别是我国外汇储备在对物价波动的作用机制。

关键词:外汇储备;居民消费价格指数;国民收入一、物价上涨机制的理论回顾关于外汇储备的增长对物价的影响,国内侧重于短期分析,而国外学者侧重于从长期考察外汇储备与物价波动之间的关系。

短期分析,在分析外汇储备与货币供给之间的关系,从一国货币创造的角度来看有:m=k?譈其中,m是货币供应量,k是货币乘数,b是基础货币。

从中央银行的资产负债表可知b=c+d+f+oc代表银行对金融机构的再贷款,d代表国家财政的透支和贷款以及一些财政性质的贷款;f表示中央银行国外净资产,及国家外汇储备;o表示中央银行其他以放款,证券等形式进行货币投放的项目。

于是,m=k?祝–+d+f+o)因此,k?祝–+d+o)为国内货币供应量,k?譌为有外汇储备波动引起的货币供应量。

在上式中明显表明,随着对外经济开放程度的提高,外汇储备对货币供应量的影响会不断加强。

外汇储备的增加,导致外汇占款的增加,进而引起基础货币的增加。

但是,外汇储备的波动更多的是由对外经济活动和国际收支状况所决定;对外开放程度越高,与对外经济活动相关的货币供应量的比重越大,货币供应的内生性越强,中央银行控制货币供应量的主动性就越低,货币政策在控制货币供应方面的有效性也就越低。

上述分析表明,外汇储备直接构成一国外汇储备的一部分,因此,在其他条件不变的情况下,外汇储备不变的情况下,外汇储备增加会导致货币供给增加。

长期分析,特别是西方的孟德尔和约翰等人在货币数量学说的框架下,对通货膨胀的成因进行了分析,他们承认休谟的货币-价格调剂机制,肯定世界性的货币总量的过快增长会导致通货膨胀,国际收支和外汇储备会直接引起物价上涨的现象,称为国际货币主义。

我国外汇储备规模与消费物价指数关系的实证分析(下)张永刚2013-06-09 09:51:00 来源:《商业时代》2013年第8期从表2中我们可以看到:第一行原假设中,迹统计量在5%显著性水平下拒绝原假设r≤0,说明LnFER与LnCPI之间存在协整关系;在第二行中,迹统计量约为0.290084.12906,说明原假设“至少1个协整向量”被接受,即外汇储备与消费物价指数之间存在长期稳定关系,即长期均衡关系。

(三)Granger因果关系检验ADF检验和Johansen协整检验表明了LnFER与LnCPI之间存在一种长期的均衡关系,但这种均衡关系是由LnFER引起LnCPI发生变动,还是LnCPI引发LnFER增加,或者两者间是否存在双向引致关系呢,这一点我们还需要进行Granger因果关系检验。

检验结果见表3。

根据表3数据,可以清楚看出,在5%显著性水平下,在任何滞后期,LnFER 都是引起LnCPI变动的原因;相反,在任何滞后期,LnCPI都不是引起LnFER变动的原因。

因此可以得出外汇储备增长是引致物价水平上升的重要原因,其影响时滞可以达到2个年份。

回归方程残差序列单位根(ADF)检验经Johansen协整检验,得出外汇储备与消费物价指数之间存在协整关系;经Granger因果关系检验,表明,LnFER是引起LnCPI变动的原因。

本文在EViews6.0软件下,利用OLS方法对1997-2011年中国外汇储备规模与CPI指数的关系进行量化分析,推出如下回归方程:LnCPI=4.573148+0.012312LnFER+êt-1(246.5204) (2.811059)其中:R2=0.621948,DW值=2.153915,êt-1是上一期误差纠正项,α和β的T的检验值分别是246.5205和2.811059。

且在5%的水平下显著。

然后,对回归得到的回归方程的残差项进行ADF检验,结果见表4。

我国外汇储备影响因素的实证研究我国外汇储备是指用于支付进口商品、支付国际经济活动中发生的债务、支付其他国家间经济交往中要求以可自由兑换金融资产支付的债务等所持有的外汇资产。

外汇储备的增加和减少受许多因素的影响,这些因素既包括国内经济因素,也包括国际经济因素。

本文将以“我国外汇储备影响因素的实证研究”为题,探讨一些常见的影响因素。

国际收支状况是影响我国外汇储备的重要因素。

在国际贸易方面,出口和进口的差额会对外汇储备产生直接影响。

如果我国出口商品增加,进口商品减少,出口收入的增加将会导致外汇储备的增加。

相反,如果我国进口商品增加,出口商品减少,那么出口收入减少将会导致外汇储备的减少。

外国直接投资、国际贷款和援助资金等也会直接或间接地增加我国的外汇储备。

汇率水平对外汇储备也有影响。

我国在一定程度上控制和调整人民币汇率,这会直接影响到我国的外贸进出口和国际资本流动。

当人民币升值时,出口商品的价格将上涨,进口商品的价格将下降,这可能导致出口减少,进口增加,进而使外汇储备减少。

而当人民币贬值时,出口商品的价格将下降,进口商品的价格将上涨,这可能导致出口增加,进口减少,使外汇储备增加。

汇率水平的变动会直接影响到我国外汇储备的情况。

国际金融市场的波动也会对我国外汇储备产生影响。

国际金融市场的波动会引起全球资本流动的变动。

当国际金融市场出现动荡时,投资者会寻求避险资产,而我国的债券可能是其中之一。

大量的资本流入将导致我国外汇储备的增加。

相反,当国际金融市场稳定或动荡趋于轻微时,资本流出可能会导致我国外汇储备的减少。

第四,宏观经济政策和货币政策也会对我国外汇储备产生影响。

当政府采取扩张性的财政政策和货币政策时,会增加经济增长的动力,可能会导致我国的出口增加,进口减少,从而增加外汇储备。

反之,当政府采取紧缩性的财政政策和货币政策时,经济增长可能会放缓,导致出口减少,进口增加,从而减少外汇储备。

我国外汇储备受许多因素的影响,其中包括国际收支状况、汇率水平、国际金融市场的波动以及宏观经济政策和货币政策等。

影响我国外汇储备需求因素的理论与实证分析的开题报告

一、研究意义

外汇储备是一个国家经济发展的重要组成部分,可以用来维持汇率稳定、应对外部经济风险、支持国际贸易需求等。

因此,了解影响我国外汇储备需求的因素十分重要,可以为制定合理的外汇储备政策提供理论和实证基础。

二、研究目的

本文旨在通过理论和实证分析,探讨影响我国外汇储备需求的因素,并分析这些因素对外汇储备规模和结构的影响。

三、研究内容和方法

1. 影响我国外汇储备的理论分析

通过文献和数据搜集,研究已有的理论框架和模型,分析外汇储备的需求因素,包括经济发展水平、外商直接投资、国际贸易、国内利率、外汇市场预期等方面。

2. 影响我国外汇储备的实证分析

通过收集和整理相关数据,运用经济计量模型对外汇储备规模和结构的影响因素进行实证分析,以探索我国外汇储备需求的实际表现和机制。

具体研究方法包括单变量分析、多元回归分析等。

四、研究预期结果

通过理论和实证分析,本文预期可以深入分析影响我国外汇储备需求的因素及其机制和效应,为我国外汇储备政策的制定提供有力的理论和实证支持,同时对于其他国家也具有一定的参考价值。

五、研究的局限性和不足

本文的研究局限在于数据的获取和可靠性,以及研究方法等方面的限制。

同时,本文的研究结果只能作为目前情况下的理论和实证基础,不能作为政策推导的唯一依据。

六、研究进展

目前已经完成了外汇储备需求理论分析的文献搜集和整理,同时还在进行外汇储备规模和结构的数据收集和整理。

接下来,将进行实证分析和研究结果的归纳总结,并撰写完整的论文。

我国外汇储备增长与物价波动的理论分析与实证分析王 珍ABSTRACTSince1994,the foreign exchange reserve of our country went up continuously,especially began to enter the stage of increasing rapidly after20001Meanwhile,the consumer price index is lifted since2002, after entering first quarter of2004,all kinds of price indexes of our cotmtry dem onstrate the upward trend, s o the in flation pressure appears day by day.The price index fell again in20051Then,the foreign exchange reserve increase are there direct connections with fluctuation?This text is from a short time and long2term tw o visual angles,analyzes the function mechanism of the foreign exchange reserve and the price of our country with theory analysis and em pirical analysis together. 关键词:外汇储备;物价波动;中央银行干预 1994年以来,我国外汇储备出现了持续上涨,尤其是2000年后开始进入迅速增长阶段。

截至2005年末,我国外汇储备达8189亿美元,比年初增加2089亿美元。

与此同时,消费物价指数自2002年开始抬升,进入2004年第一季度后,我国各类价格指数均呈现上涨趋势,通胀压力日趋显现。

2005年物价指数又出现回落。

那么,外汇储备增长对我国物价波动是否有影响,有什么样的影响,以及如何影响?本文将从短期和长期两个视角,理论分析与实证分析相结合来探讨我国外汇储备增长对物价波动的影响及其作用机制。

一、外汇储备增长对物价影响的文献综述 关于外汇储备增长对物价的影响,国外侧重于长期分析,国内则侧重于短期分析。

国外学者侧重于从长期考察外汇储备与物价波动之间的关系。

主要有Heller(1976)、K han(1979)、M ohsen and Janardhanan(1997)等。

他们的结论是:外汇储备与通货膨胀存在正相关关系。

国内学者则侧重于短期分析。

戴根有(1995)不认为外汇储备增加是推动90年代通货膨胀的主要原因;谢平、张晓朴(2002)认为外汇占款是构成货币供给的重要部分,是造成20世纪90年代通货膨胀的直接原因之一;夏斌、廖强认为外汇占款不一定会影响国内通货膨胀水平,近年来的货币供给量变动与国内通货膨胀变化并不一致;封建强、袁林(2000)认为短期内外汇储备增加与物价变动不存在相关关系;刘荣茂、黎开颜(2005)认为,1981~1996年间的外汇储备变动不是通货膨胀波动的原因,2003年1月~2004年6月间外汇储备变动与通货膨胀弱相关;邵学言、郝雁(2004)认为,外汇储备变动与物价变动正相关,但影响强度不大,物价变动还受其他因素影响,因此不能简单得出外汇储备增加会导致通货膨胀的结论。

国内的长期分析比较少。

封建强、袁林(2000)认为,长期内,外汇储备增加会扩大货币投放,从而引起物价上涨。

二、外汇储备增长对物价影响的理论分析 (一)短期分析首先分析外汇储备与货币供给之间的关系。

从一国货币创造的角度来看,有:M=K×B其中,M为货币供应量,K为货币乘数,B为基础货币。

从中央银行的资产负债表可知:B=C+D+F+OC表示中央银行对金融机构的再贷款;D表示对国家财政的透支和贷款以及一些财政性质的贷款;F表示中央银行国外净资产,即国家外汇储备;O表示中央银行其他以放款、证券投放等形式进行货币投放的项目。

142006年第7期N o.7 2006 统计研究Statistical R esearch于是有:M=K×(C+D+F+O)其中,K×(C+D+O)为国内货币供应量,K×F则是由外汇储备波动引致的货币供应量。

上式表明:随着经济对外开放程度的提高,外汇储备对货币供应量的影响会不断加强。

外汇储备的增加,导致外汇占款的增加,进而引起基础货币的增加,而基础货币的增加又通过货币乘数引起货币供应量的增加。

但是,外汇储备的波动更多地是由对外经济活动和国际收支状况所决定的;对外开放程度越高,与对外经济活动相关的货币供应所占的比重越大,货币供应的内生性越强,中央银行控制货币供应量的主动性就越低,货币政策在控制货币供应方面的有效性也就越低。

上述分析表明,外汇储备直接构成一国基础货币的一部分,因此,在其它条件不变的情况下,外汇储备增加会导致货币供给增加。

(二)长期分析从中央银行的资产负债表可以看到,外汇储备在一国中央银行的资产负债表中处于资产方,因此它的波动必将引起负债或其他资产的波动。

在短期内,如果将存款准备率与其它影响资产、负债的因素看成是稳定的,那么外汇储备波动的结果就是直接导致一国基础货币供给的变动,在货币乘数的作用下这种波动将进一步放大,从而影响货币供给,对货币供给的影响最终会传递到价格的变动与利率的变动。

从长期来看,价格的变动与利率的变动又会影响国际贸易与国际资本流动,从而进一步影响到外汇储备的变动。

接着,外汇储备的波动会引起下一轮其它经济变量的变化。

下面详细分析之。

外汇储备增加直接增加了中央银行的资产,中央银行为使其资产负债平衡,有两种选择:一是减少其它资产,二是增加负债。

如果是减少其它资产,那么中央银行的负债规模不变,基础货币投放保持不变。

通过中央银行的资产负债表可知,减少其它资产主要是减少央行对政府债权或减少对金融机构债权,而这会对经济产生紧缩作用,不利于国内经济发展;如果是增加央行的负债,主要是增加金融机构在央行的准备金和存款,或增加政府在央行的存款,或者增加货币发行。

准备金比率的变动对经济影响较大,不宜经常调整,提高准备金比率也是对经济的紧缩。

增加金融机构在央行的存款取决于金融机构的资金使用情况;增加政府存款也要取决于政府的财政收支情况。

因此,央行对金融机构和政府实施干预的难度较大,且这种干预也不能持久进行下去。

最终,央行只能选择增加货币发行。

外汇储备的增加常常会导致基础货币投放的增加。

外汇储备增加导致基础货币投放增加后,通过货币乘数的作用直接增加了货币供应总量,使社会总需求增加,在该国不存在闲置资源的情况下,社会总供给不能相应增加,只能通过物价上涨来实现商品市场供求均衡。

在资本市场上,货币供给增加将使利率下降。

物价上涨将削弱出口商品的竞争力,使经常项目盈余减少或逆差增加,利率下降将使资本流出增加,使资本与金融项目盈余减少或逆差增加,从而使外汇储备增速下降直至减少。

外汇储备的减少会产生与上述相反的作用。

外汇储备与经济运行就在这种负反馈中波动与调整,在动态中实现均衡。

上述负反馈式相互作用可以简略表示为:外汇储备增加→货币供给增加→物价上升、利率下降→作用于经常账户和资本与金融账户使外汇储备减少→货币供给减少→物价下降、利率上升→作用于经常账户和资本与金融账户使外汇储备增加……(如此循环往复) 三、我国外汇储备增长对物价影响的实证分析 (一)短期分析短期内,由于中央银行的干预,以及不完全的市场机制,使得上述外汇储备与宏观经济的动态均衡机制在我国不存在。

主要表现是:我国外汇储备近年来持续、大幅增长,但我国物价却没有出现暴涨。

这其中的主要原因是:中央银行通过减少对金融机构、政府及非金融机构的债权来抵消外汇储备增长对增加货币投放的压力,通过发行中央银行票据等方式来回笼货币。

目前在我国外汇占款年增量占基础货币年增量的比重已超过70%、央行货币投放渠道已发生很大变化的情况下,由于中央银行的干预,使外汇储备的增长对物价上涨并没有造成太大的压力。

不完全的市场机制主要表现为货币投放的变化不一定引起利率变化,因为我国利率还没有实现完全意义上的市场化,资本项目也没有完全开放,因而利率与资本项目之间的传导机制受阻。

因此,上述动态均衡机制在短期内不存在。

下面实际考察中央银行的干预实践情况。

根据1994~2005年的央行数据,计算得出表1中的数据。

根据表1绘出下述图1~图4。

图中n f表示央行对金融机构的净债权,ng表示央行对政府部门的净债权,non f表示央行对非金融机构的净债权,r表示央行的国外净资产(用外汇储备表示),m表示央行的货币发行。

图1显示:①央行对政府部门的净债权、对金融机构的净债权和对非金融部门的净债权总体呈下降趋势;②央行对政府部门的净债权几乎一直在减少(2001年曾出现小幅回升),在1997年以后变为负值;央行对非金融部门的债权在2003年以前一直呈下降趋势,2004年回升,接着又下降,除2004年外,央行对非会融部门的净债权一直是负值;③央行对金融机构的净债权自1994~1996年一直24统计研究表1 1994~2005年中央银行净资产负债表单位:亿元年度国外净资产货币发行对政府净债权对金融机构净债权对非金融机构净债权1994445113788319 85414 325216-113713199566691585741060914201914-18331219969562129434193571428112-241312199713229121098111961931513-336518199813560131206411-14313127611-442217199914458151506918-20217447815-372013200015582181593813-151716610015-442319200119860141686817-2912276918-569814200223242191858911-2211638915-720410200331141192124015-205317-331912-883615200446960112310410-286216-16383155710200563339122585410-463418-1247312-3112资料来源:1994~1998年的数据根据中国金融年鉴计算得出;1999~2005年的数据根据中国人民银行网站统计数据中的“货币当局资产负债表”编制而成。