2012年上半年中国钨品进出口分析

- 格式:pdf

- 大小:300.26 KB

- 文档页数:6

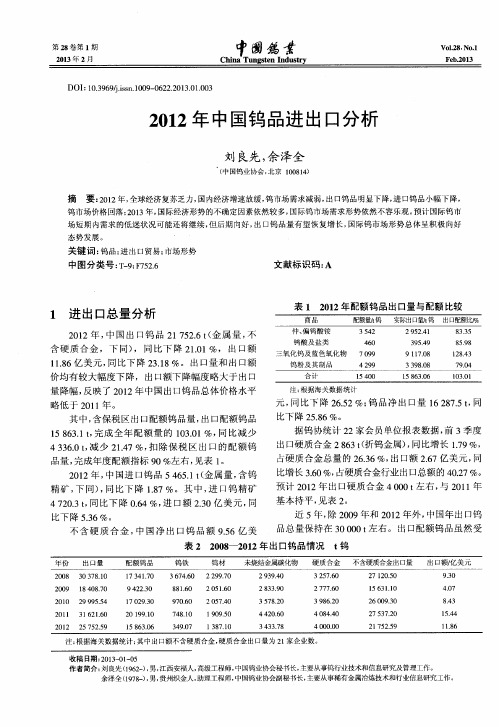

2012年钨市场综述2012年,是欧债危机的延续,这一年,欧美经济疲软,中国经济增速放缓,国内外市场需求低迷,钨价整体在下行疲软的走势运行,整体市场去库存化加剧。

国内硬质合金订单减少,含钨特钢产量下降,但钨精矿产量却比去年有所提升。

钨精矿的价格从年初的13.5万,到年中10万的低价,第四度的爬升到12.5万左右,整年跌幅在7.5%,国际钨价也在下跌的状态下,欧洲APT由年初的437.5美元/吨度均价,下调到295美元/吨度的均价,跌幅达32.6%。

一、国内市场表述从上图可以看出2012年钨的行情,大概可分为三段,从一月至四月,平缓慢速下行,四月到九月,试探拉动起,价难起,价格加速下行,九月至年底,机构拉动,价格迅速爬升。

在总结今年国内钨市场之前,只有一年的行情走势,似乎说明不了什么,因为每个月的机构报价在关键时期,起了至关重要的作用,所以在此罗列每月机构报价。

以上两个图可以清晰的看出,市场同期的价格围绕五矿报价波动。

1-4月整体市场氛围冷淡矿企对价格相对坚挺钨市场平稳下滑2011年11月钨价开始走弱,虽然五矿在此时报价不断平稳,但市场价格整体变化不大,1月,2月,五矿报价13.5万,3月12.8万,相比来看,价格波动并不大,尤其是一季度,个矿山在休整之后的陆续恢复,各冶炼厂的停车过节,虽然整体需求不强烈,但各矿企对价格的坚挺,也使得整体钨价算在高位盘整。

4月五矿12.3万的报价出台,市场价格有些松动,各矿企不断跟进五矿报价,12万的价位在四月中旬出现。

4-9月矿价惜售坚挺带动了一波短暂的上涨行情奈何需求有限钨价冲高后加速回落如果说第一阶段的钨市场是缓慢调整,那么这个阶段的整体钨市场就是跳水般触底。

这个阶段对整体钨市来说漫长,煎熬,虽然四月中旬在钨精矿价格达到12万时,矿商惜售兴趣增强,一度抬高矿价至13万,APT也在混乱中提价,出现18.5、19万的报价,但由于后端需求有限,矿价的不断拉动也很难带动APT及碳化钨的价格上调,最终价格不断下滑,在此阶段,大家议论最多的就是矿的低价在那里,当矿价破12万时,11.5万认为低价,当破11.5万时,10.5万是低价,最终,矿价探底到8月中旬的10万,并且在底部筑底一月有余。

商务部关于公布2012年钨、锑等有色金属出口(供货)企业名单并下达第一批出口配额的通知文章属性•【制定机关】商务部•【公布日期】2011.12.26•【文号】商贸函[2011]1131号•【施行日期】2011.12.26•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】进出口贸易正文商务部关于公布2012年钨、锑等有色金属出口(供货)企业名单并下达第一批出口配额的通知(商贸函[2011]1131号)根据《货物进出口管理条例》和《出口商品配额管理办法》的规定,现公布2012年钨、锑等有色金属出口(供货)企业名单,下达第一批出口配额,并就有关事项通知如下:一、2012年第一批有色金属出口配额下达量为年度总量的60%。

二、2012年第一批有色金属出口配额主要参照各企业2009年到2011年10月的产量、出口数量、出口金额进行计算。

三、请将配额尽快下达至相关企业。

附件:1、2012年钨、锑等有色金属出口(供货)企业名单2、2012年钨、锑等有色金属第一批出口配额安排表中华人民共和国商务部二〇一一年十二月二十六日附件12012年钨、锑等有色金属出口(供货)企业名单(五)锑供货附件22012年钨、锑等有色金属第一批出口配额安排表商品名称:偏、仲钨酸铵商品名称:钨酸及其盐类单商品名称:三氧化钨及蓝色氧化钨商品名称:钨粉及其制品商品名称:氧化锑单企业应得配额=本类企业下达配额量×(A1+A2)A1=(某企业出口数量÷出口总量)×0.3权重A2=(某企业出口金额÷出口总额)×0.7权重商品名称:锡及锡制品单某地区/企业应得配额=本次下达配额量×(A1+A2)A1=(某地区/企业出口数量÷出口总量)×0.3权重A2=(某地区/企业出口金额÷出口总额)×0.7权重商品名称:白银铟及铟制品海关编码包括:8112923000、8112993000钼炉料海关编码包括:2613100000、2613900000、7202700000钼化工品海关编码包括:2825700000、2841709000、2841701000钼制品海关编码包括:8102100000、8102940000、8102970000生产企业应得配额=生产企业下达配额量×〔0.5×(A1+A2)+0.5×A3〕流通企业应得配额=流通企业下达配额量×(A1+A2)(注:生产企业出口占0.5权重,产量占0.5权重)A1=(某企业出口数量÷出口总量)×0.3权重A2=(某企业出口金额÷出口总额)×0.7权重A3=某企业近三年产量÷各企业近三年总产量。

前三季度我国钨品进出口分析祝修盛【期刊名称】《《中国金属通报》》【年(卷),期】2011(000)043【总页数】3页(P30-32)【关键词】进出口分析; 钨制品; 经济发展; 投资项目; 高附加值; 国内外; 深加工【作者】祝修盛【作者单位】江西稀有稀土金属钨业集团有限公司【正文语种】中文【中图分类】TS972我国经济发展的基本格局不会发生大的变化,随着通胀压力减弱,资金面将好转,一些投资项目将会逐步解冻,而钨及钨制品全年出口配额已剩余不多,国内外钨品价格下行幅度不会很大。

国内钨企业应继续向高附加值的深加工方面拓展。

2011年前三季我国钨品出口量21270.8吨,较上年同期的19323.3吨增加1947.5吨,增长10.1%;出口额为115110.4万美元,较上年同期的59255.8万美元增加55854.6万美元,增幅为94.3%。

前三季我国钨品进口量3992.7吨,较上年同期的3007.3吨增加985.4吨,增幅为32.8%;进口额16564.6万美元,较上年的8453.7万美元增加8110.9万美元,增幅为95.9%。

纯出口量为17278.1吨,较上年同期的16316吨增加962.1吨,增长5.9%;纯出口额为98545.8万美元,较上年同期的50802.1万美元增加47743.7万美元,增长94.0%。

今年前三季出口量已经恢复到2007年的出口量,且吨钨均价历史最高。

与上年同期比较,配额钨品出口量增加1252.9吨,增长8.9%,使用比例大于上年同期9.7个百分点,是历年使用配额钨品比例最高的。

从品种看,与上年同期相比,出口增加的有:钨酸、未列名钨的氧化物和氢氧化物、偏钨和钨粉;减少的有三氧化钨、APT、钨酸钠和碳化钨。

从海关数据看,钨酸类剩余量最大,APT类略有剩余,而氧化钨类和钨粉类却已超过,特别是钨粉类。

原因是都用钨粉类出口代替钨酸类产品出口。

前三季度非配额钨品出口量较上年同期增长13.7%。

2012年钨市场回顾与展望2012年上半年,受欧债危机、美国经济疲软以及中国经济增速放缓的影响,国内外市场需求低迷,钨价持续下滑。

黑钨精矿价格由年初的13.7-13.9万元/吨下跌至6月底的12.1-12.3万元/吨,降幅12%。

APT和碳化钨粉价格跟随下滑至19.1-19.2万元/吨和302-304元/公斤。

年初开始,钨价持续下滑,4月中旬达到上半年低点,钨精矿和APT价格分别跌至11.9万元/吨和18.6万元/吨的低位。

随后,由于前期价格持续下跌,企业采购停滞,原料库存持续消耗,在钨精矿低于12万元/吨的心理价位以后,部分企业和贸易商开始进货,价格出现小幅回升。

5月五矿集团和赣州钨协将65%黑钨精矿指导价格提高至12.7万元/吨,对市场价格起到积极引导作用,5月底钨精矿价格一度回升至13万元/吨。

不过钨价涨势并没能坚持多久。

矿山企业曾努力借助指导价格上调的东风推高矿价,以期望扭转钨价持续下跌走势,但由于下游需求始终没有恢复,因此在经历短暂上调后,钨价开始回落。

截止至6月底,黑钨精矿价格跌至12.1-12.3万元/吨,同时APT跟随下跌至19.1-19.2万元/吨,已经接近4月低点。

国际方面,欧洲市场成交稀少。

一季度,欧洲APT价格小幅下滑,由年初的430-445美元/吨度下调至3月底的428-430美元/吨度。

大部分国外企业已经将采购计划推迟到下半年,市场交易清淡。

二季度,欧洲市场仍然一片沉寂,除了钨铁鹿特丹仓库价格表现略好外,其他品种表现不佳,特别是APT报价出现大幅下调,4月中旬,跟随国内价格跌至360-395美元/吨度的低点。

之后随国内价格出现一次小幅回升,6月底欧洲和香港APT价格分别稳定在390-415美元/吨度和390-400美元/吨度。

国际钨铁价格表现略好。

近年来,钨铁出口关税始终保持在20%,出口量锐减,国内钨铁年产量也减少至6000吨。

在目前中越边境关闭,钨铁走私减少的情况下,国外钨铁供应显得更为紧张。

我国钨品进出口贸易及市场分析2002-12-24一、进出口贸易情况1.出口。

钨是我国有色金属中主要的出口创汇产品。

根据中国海关的统计数据分析,在1996年—2000年期间,各类钨品的出口共为国家创造了24922.6万美元的外汇收入,2000年其出口金额在当年中国20种有色金属产品的创汇总额中约占6.0%。

而按照金属量估计,从1997年的2万吨到2001年的2.4万吨,几年来我国钨品的出口总量基本上保持稳定。

但是,由于国际钨价在近年来一直处于低迷的状态,致使我国钨品的出口创汇额呈现出下降趋势。

进入2002年,国际钨市场并没有改变其不振的状况,前3个季度我国各类钨品的出口额只有126788万美元,与2001年同期相比下降了36.5%;同期的进口额为1749.4万美元,增幅为17.0%。

2002年1-9月份,中国钨品的累计贸易顺差将近10929.4万美元,与去年同比下降40.8%。

1-9月我国钨品的进出口情况见下表。

仲钨酸铵(APT)、三氧化钨、钨铁是目前中国钨品出口的三大主导产品。

中国钨品的绝大部分出口到日本、荷兰、美国等工业经济相对发达的国家。

我国钨品的绝大多数是以一般贸易方式,从主产省区通过贸易公司或有出口供货资格及自主进出口经营权的企业出口的。

其中,出口APT最多的地区是江西省的赣州市和南昌市;出口三氧化钨最多的地区是福建省的厦门市和江西省的赣州市,而出口钨铁最多的则是四川省的乐山市与吉林省的吉林市。

2.进口。

钨丝、其它钨制品、钨条杆等是目前中国钨品进口的三大主导产品。

由于中国工业整体水平的不断提高,特别是汽车工业的迅速发展,使交通照明等行业对耐震钨丝的需求量大大增加。

有关专业人土认为,1999年中国对耐震钨丝的需求量为2.4亿米,估计到2005年将达到3.8亿米。

另外,2001年中国硬质合金的产量超过了1万吨,年增长幅度在20%以上,成为名符其实的硬质合金生产大国。

同时中国模具制造业的产值也以每年14%-15%的速度增长,2001年的总产值则突破了300亿元人民币,在世界上的排名也因此跃居第四位。

中国钨市场价格分析一、中国钨市场价格变化发展环境中国有丰富的钨资源,中国钨业的矿产原料和冶炼产品长期在世界上处于左右国际市场的地位,如果中国能够坚持按市场需求组织生产,注重资源的合理开发,实行严格的总量控制,实施有计划的开采,提高资源的采选综合回收率;注重资源的综合利用、合理使用和循环利用;同时注重技术开发和进步,在进一步调整钨品出口结构的基础上控制出口总量,使中国向世界供应的钨金属含量控制在一个合理的水平,那么,这种优势在今后相当一段时间内仍将继续维持。

从两年多来钨价的走势来看,一是钨精矿10万元吨以上的价格已被上下游企业和市场从心理上接受和在实际上认可;二是市场定价的话语权已开始由下游转向上游,国外转向国内,也就是说下游产品的价格开始跟着上游产品走,出口产品的价格开始跟着国内产品的价格走;三是供求双方浮燥的情绪慢慢得到消除,从心理上更加成熟;有了这样的基础,在需求稳定增长,约束性供应总的环境和前提下,一旦需求同时进入市场,钨价的稳定是肯定的,钨价的上涨也必然表现出来。

政府出台的一系列产业政策有利于中国钨业又好又快发展二、影响钨价变化的四大因素稳定的需求、约束性的供应、成熟的心理、以及上下游的和谐,成为了支撑钨业市场和价格的四大因素。

中国对全球钨市场的主导作用及供应源管理的加强,势必影响中国和世界的钨市场,调整出口关税税率等对钨价上涨的政策效应也必将有所显现。

1、稳定的需求“十五”以来,国内经济一直保持高速增长,GDP增长在9%-10%以上。

建材、汽车、钢铁、机械加工、金刚石、电子、IT、工程机械等工业的发展,新领域的应用开发,都促使钨消费进一步增加。

例如:1992年中国汽车产量首超100万辆,2004年达到近500万辆,2006年中国汽车产销量双超720万辆,超过德国,仅次于美、日位居世界第三。

世界钨消费量的增长基本与世界钢产量的增长同步。

2006年中国钢铁产量达到4.18亿吨,占世界产量的1/3。