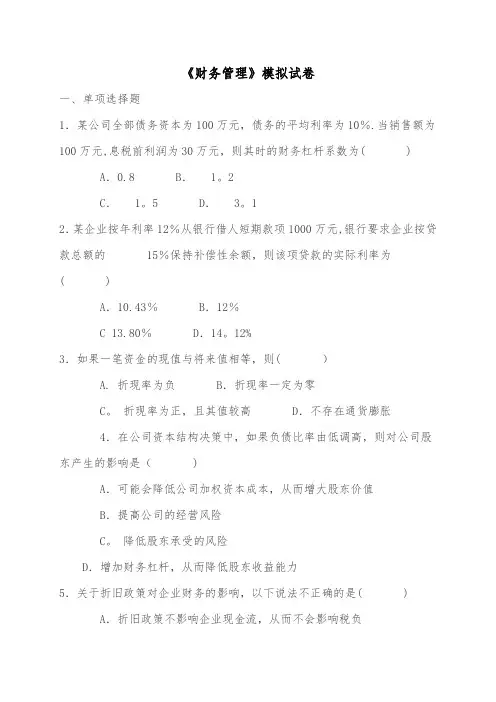

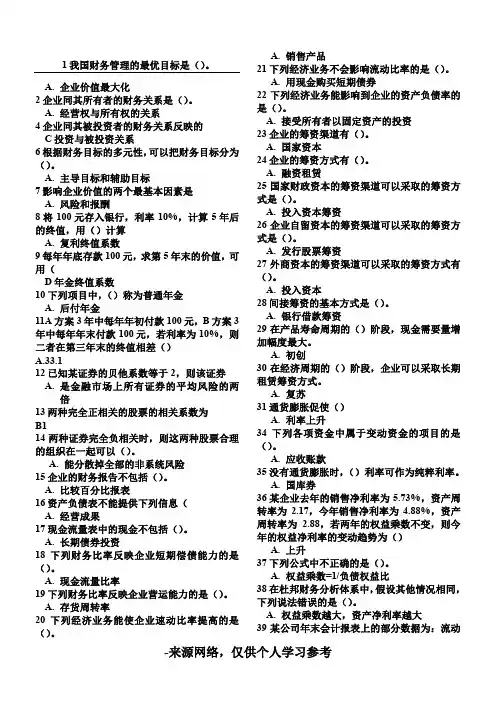

财务管理试卷(含答案)

- 格式:docx

- 大小:11.79 KB

- 文档页数:3

财务管理试卷(含答案)

第一部分:基本概念题

1. 什么是财务管理?

财务管理是指企业或组织对财务资源进行有效的筹集、配置和管理的过程。

2. 财务目标有哪些?

财务目标主要包括盈利能力、成长能力、流动性和偿债能力四个方面。

3. 什么是财务分析?

财务分析是指对企业财务状况和经营绩效进行深入研究和评估的过程,以获取关于企业经营状况、盈利能力和风险程度的信息。

4. 什么是财务报表分析?

财务报表分析是指根据企业财务报表上的信息,运用不同的方法和指标对企业财务状况和经营绩效进行评估和分析的过程。

5. 什么是经营杠杆?

经营杠杆是指企业通过改变固定成本与可变成本的比重来影响企业盈利能力和风险程度的能力。

第二部分:计算题

1. 计算企业的财务杠杆系数:

财务杠杆系数 = 资产负债表上的负债总额 / 资产负债表上的资产总额

2. 计算企业的净利润率:

净利润率 = 净利润 / 营业收入

3. 计算企业的流动比率:

流动比率 = 流动资产 / 流动负债

4. 计算企业的偿债比率:

偿债比率 = 总负债 / 资产总额 5. 计算企业的总资产周转率:

总资产周转率 = 营业收入 / 资产总额

第三部分:案例分析题

案例:某公司A和公司B在同一行业经营,以下是两家公司的财务指标:

财务指标 公司A 公司B

销售收入 100万 200万

成本 80万 150万

总资产 200万 300万

总负债 80万 100万

净利润 10万 20万

请回答以下问题:

1. 公司A和公司B的净利润率分别是多少? 公司A的净利润率 = 10万 / 100万 = 0.1 = 10% 公司B的净利润率 = 20万 / 200万 = 0.1 = 10%

2. 公司A和公司B的流动比率分别是多少? 公司A的流动比率 = 流动资产 / 流动负债 假设公司A的流动资产为50万,流动负债为30万 公司A的流动比率 = 50万 / 30万 = 1.67

公司B的流动比率 = 流动资产 / 流动负债 假设公司B的流动资产为120万,流动负债为80万 公司B的流动比率 = 120万 / 80万 = 1.5

3. 公司A和公司B的偿债比率分别是多少? 公司A的偿债比率 = 总负债 / 总资产 公司A的偿债比率 = 80万 / 200万 = 0.4 = 40%

公司B的偿债比率 = 总负债 / 总资产 公司B的偿债比率 = 100万 / 300万 =

0.33 = 33.3%

4. 公司A和公司B的总资产周转率分别是多少? 公司A的总资产周转率 = 销售收入 / 总资产 公司A的总资产周转率 = 100万 / 200万 = 0.5

公司B的总资产周转率 = 销售收入 / 总资产 公司B的总资产周转率 = 200万 /

300万 = 0.67

第四部分:简答题

1. 请简述企业盈利能力和风险程度之间的关系。 企业盈利能力和风险程度之间存在一定的关系。盈利能力越高,表示企业能够获得更多的利润,风险程度相对较低;而盈利能力越低,表示企业的盈利能力较弱,风险程度相对较高。

2. 请简述流动比率和偿债比率的关系。 流动比率和偿债比率都是评估企业偿债能力的方法,二者之间存在一定的关系。流动比率主要关注企业流动资产与流动负债的比例,流动比率越高,表示企业具有较强的偿债能力;而偿债比率主要关注企业总负债与资产总额的比例,偿债比率越低,表示企业具有较低的偿债风险。

3. 请简述财务报表分析的目的和方法。 财务报表分析的目的是为了通过对企业财务报表上的信息进行研究和评估,获取关于企业财务状况和经营绩效的信息,以便做出正确的决策。财务报表分析的方法包括横向分析、纵向分析和比率分析等,通过对财务报表上的各项指标进行对比和计算,从不同角度揭示企业的财务状况和经营绩效。

4. 请简述经营杠杆的意义和影响因素。 经营杠杆是影响企业盈利能力和风险程度的重要因素之一。经营杠杆的意义在于通过改变企业的固定成本与可变成本的比重,来影响企业的盈利能力和风险程度。影响经营杠杆的因素包括企业的固定成本水平、可变成本水平和销售收入水平等,其中固定成本水平越高,企业的盈利能力和风险程度就越敏感。

![财务管理试题5套[附答案解析]](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/69630fa6f705cc175427090e.webp)