财经法规第二章 第一节

- 格式:ppt

- 大小:1.23 MB

- 文档页数:28

2010年财经法规与会计职业道德必背

请各位考生记住自己的考试时间。在规定的时间打印准考证。 1 第一章 会计法律制度

第一节 会计法律制度的构成

一、会计法律制度的构成内容

主要包括四个层次,

即会计法律、会计行政法规、国家统一的会计制度和地方性会计法规 。

(一)会计法律

会计法律是指由全国人民代表大会及其常委会经过一定立法程序制定的有关会计工作的法律。

它是会计法规体系的最高层次,是制定其他会计法规的依据,也是指导会计工作的最高准则,是会计机构、会计工作、会计人员的根本大法。

(二)会计行政法规

会计行政法规由国务院制定发布或者国务院有关部门拟订、经国务院批准发布,制定依据是《会计法》。

关键字眼为:条例

(三)国家统一的会计制度

由财政部制定,主要包括部门规章和规范性文件。(重点区分哪些是部门规章、哪些是规范性文件)

关键字眼:会计规章-制度、办法

规范性文件-与具体会计核算相关

1、会计规章

由财政部制定,并由部门首长签署命令予以公布的制度办法

2、会计规范性文件

会计规范性文件是指财政部就会计工作中的某些方面所制定的规范性文件,比如:《企业会计制度》、《会计基础工作规范》、《会计从业资格管理办法》《会计档案管理办法》等。

第二节 会计工作管理体制

一、会计工作的行政管理

1、国务院财政部门主管全国的会计工作,县级以上地方各级人民政府财政部门管理本行政区域内的会计工作(选择题)。

2、实行 “统一领导,分级管理”的原则。 2010年财经法规与会计职业道德必背

请各位考生记住自己的考试时间。在规定的时间打印准考证。 2 3、会计准则制度及相关标准规范的制定和组织实施是财政部门管理会计最基本的工作

二、会计市场管理

1、我国财政部门对会计市场的管理包括会计市场的准入、运行和退出管理

2、对进入会计市场的机构和人员是否持续符合相关的资格和条件也是会计市场管理的范畴

第二章:支付结算法律制度

第一节:概述

一、支付结算:

1、支付结算是指单位、个人使用( 票据、信用卡、汇兑、托收承付、委托收款)结算方式进行(货币给付及其资金清算 )的行为,其主要功能是( )

2、支付结算必须通过( 央行批准的银行)进行,( 银行)是支付结算的中介机构

3、支付结算是一种(要式 )行为

4、支付的发生取决于( 委托人)的意志

5、支付结算实行(统一管理和分级管理 )管理体制

二、单位、个人、银行都必须遵守的支付结算原则是(恪守信用、履约付款 )(谁的钱进谁的账,由谁支配 )(银行不垫款 )

三、非现金支付结算的主要方式有( 三票一卡)和(结算方式)

1、“三票一卡”指(支票 )(汇票 )(本票 )(信用卡 ),结算方式包括(汇兑 )(托收承付 )(委托收款 )

2、目前(票据 )(汇兑 )在我国大额支付中占主导地位,( 信用卡)在我国小额支付中占主导地位

四、支付结算的主要依据有(票据法 )等

五、支付结算的具体要求:

1、单位、个人、银行办理支付必须使用(央行 )统一印制的( 票据)和(结算凭证 )

2、未使用央行统一印制的票据会( 无效),未使用央行统一印制的结算凭证会( 银行不受理)

3、票据和结算凭证中文大写金额应用(正楷 )或(行书 )填写,如金额数字书写中使用繁体字会(银行受理 )

4、中文大写金额到元为止的(应写正 ),中文大写金额到角为止的(可以不写正),中文大写金额到分为止的( 不写正)

5、“¥1409.50”大写金额应写成(人民币壹千肆佰零玖元伍角 )、“¥6007.14”大写金额应写成(人民币陆千零柒元壹角肆分 )、“¥107000.53”大写金额应写成(人民币拾万零柒千伍角叁分 )

6、中文大写金额数字前应标明( 人民币)字样,紧接的大写金额数字不得留空

7、小写金额数字前应填写(¥ )符号

8、票据的出票日期必须使用(中文大写)

9、票据出票中文大写日期在填写(1月、2月、10月、1~9日、10日、20日、30日)前加“零”;在填写(10日~19日)前加“壹”

第二章 支付结算(法律)制度

【考情分析】本章在历年考试中所占的分值比重为20分左右。 围绕支付结算展开,分别介绍了现金管理,银行存款管理,以及各种支付结算工具。

本章重点为第四节,难度稍高,需要考生在理解的基础上适当记忆。

第一节 支付结算概述

一、支付结算的概念和特征

(一)支付结算的概念(多选)

支付结算是指单位、个人在社会经济活动中使用票据、信用卡和汇兑、托收承付、委托收款等结算方式进行货币给付及资金清算的行为。其主要功能是完成资金从一方当事人向另一方当事人的转移。

(二)支付结算的特征

1.支付结算必须通过的金融机构进行,未经中国人民银行批准的非银行金融机构和其他单位不得作为中介机构经营支付结算业务;

2.支付结算是一种要式行为;

3.支付结算的发生取决于委托人的意志; 注意“除什么什么外”

4.支付结算实行统一管理和分级管理相结合的管理体制;

统一管理——中国人民银行总行

分级管理——中国人民银行各地分支行 5.支付结算必须依法进行。

【例题·多选题】狭义的支付结算是指单位、个人在社会经济活动中使用( )等支付手段进行货币给付及资金清算的行为。

A.现金

B.票据

C.信用卡

D.汇兑

『正确答案』BCD

『答案解析』狭义的支付结算不包括现金的支付方式。

【例题·单选题】根据《支付结算办法》第二十条规定,( )负责制定统一的支付结算制度、组织、协调、管理、监督全国的支付结算工作,调解、处理银行之间的支付结算纠纷。

A.中国人民银行总行

B.中国人民银行总行及各省、自治区和直辖市分行

C.中国人民银行总行及各级分支机构

D.中国人民银行总行及各商业银行总行

『正确答案』A

二、支付结算的基本原则(★多选题)

1.恪守信用,履约付款;

2.谁的钱进谁的账,由谁支配; 3.银行不垫款。

泗阳精英会计班 财经法规与会计职业道德讲义

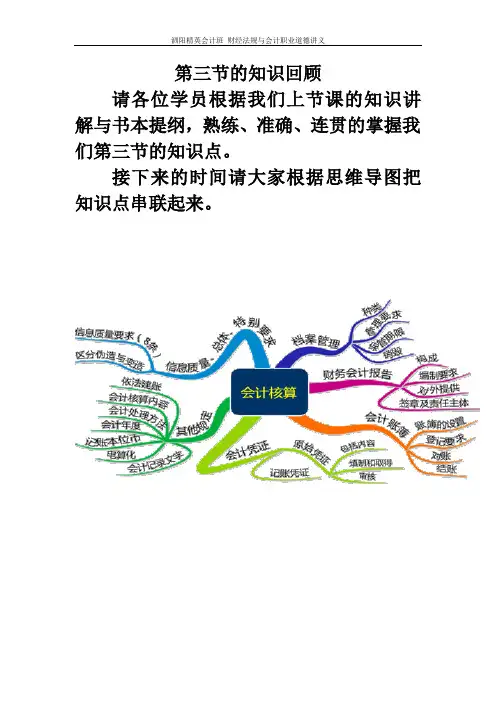

第三节的知识回顾

请各位学员根据我们上节课的知识讲解与书本提纲,熟练、准确、连贯的掌握我们第三节的知识点。

接下来的时间请大家根据思维导图把知识点串联起来。

泗阳精英会计班 财经法规与会计职业道德讲义

第四节 会计监督

目前我国已形成了三位一体的会计监督体系,包括单位内部监督、社会监督和政府监督。(★多选)

分清监督主体和层次高低:

单位内部监督——内部监督——层次最低

社会监督——外部监督——对单位内部监督的再监督

政府监督——外部监督——层次最高——对单位和社会监督的再监督

【例题·多选题】下列各项中,属于会计监督体系组成部分的有( )。

A.社会舆论监督

泗阳精英会计班 财经法规与会计职业道德讲义

B.单位内部会计监督

C.以注册会计师为主体的会计工作社会监督

D.以政府财政部门为主体的会计工作政府监督

一、单位内部会计监督

单位内部会计监督,是指为了保护单位资产的安全、完整,保证其经营活动符合国家法律、法规和内部有关管理制度,提高经营管理水平和效率,而在单位内部采取的一系列相互制约、相互监管的制度和方法。

(一)主体和对象(单选、判断)

内部会计监督的主体:各单位的会计机构、会计人员;

内部会计监督的对象:单位的经济活动。

【例1-26·多项选择题】我国单位内部会计监督的主体是( )。

A.会计机构

B.会计人员

泗阳精英会计班 财经法规与会计职业道德讲义

C.单位负责人

D.审计人员

【例题·判断题】根据《会计法》的规定,单位内部会计监督的对象是会计机构、会计人员。( )

(二)单位内部会计监督的依据

1.法律

2.单位会计管理制度

3.各项与会计工作有关的计划

(三)单位内部会计监督的内容

2.会计机构、会计人员对伪造、变造、故意毁灭会计账簿或者账外设账行为,应当制止和纠正;制止和纠正无效的,应当向上级主管单位报告,请求作出处理。