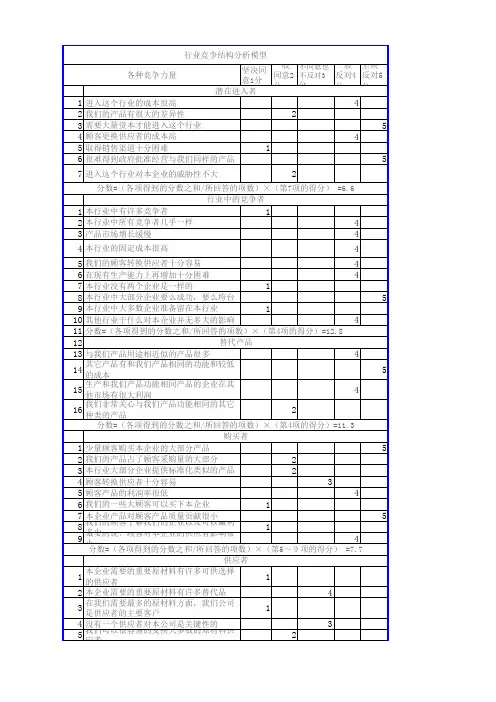

商业银行行业竞争五力分析

- 格式:docx

- 大小:37.54 KB

- 文档页数:3

商业银行行业竞争五力分析

商业银行作为金融体系中的重要组成部分,扮演着促进经济发展、推动资源配置的重要角色。然而,在如今激烈竞争的金融市场中,商业银行面临着诸多挑战和竞争。为了更好地理解商业银行行业竞争的本质,可以借助波特的五力分析模型,分析商品市场竞争的五个方面,从而揭示商业银行行业竞争的关键因素。

一、供应商谈判能力

商业银行的供应商主要是储户和借款人。储户是商业银行最重要的资金来源之一,他们能够决定把资金存入哪家银行,享受什么样的存款利率和服务。借款人则是银行的贷款对象,对于借款利率和贷款条件有一定议价能力。供应商谈判能力的强弱与银行的吸金能力息息相关。如果银行能够提供高利率和便利的存款和贷款服务,吸引更多的资金流入,强化了供应商谈判能力。

二、顾客谈判能力

与供应商谈判能力不同,顾客谈判能力主要指的是商业银行面临的声望和服务质量方面的竞争。因为金融产品的同质化特征,商业银行之间很难以产品差异化为基础建立竞争优势。因此,为了赢得顾客忠诚度并挽留顾客,商业银行应该提供高质量和多样化的金融服务,提供个性化的理财建议和专业咨询,以及强大的售后服务。只有顾客对银行的服务和声誉有充分信任,才能够与商业银行建立良好的合作关系。 三、新进入者的威胁

商业银行行业的准入门槛相对较高,要求拥有雄厚的资金实力、大规模的存贷款业务、庞大的分行网络、稳定的客户群体等。这些要求为新进入者带来了很大的难度,使得商业银行形成一种相对垄断的市场结构。但是随着金融市场的开放和监管的不断完善,新进入者逐渐增多,加大了商业银行行业的竞争。为了应对新进入者的威胁,商业银行需要加强创新能力,提高运营效率和客户满意度。

四、替代品的威胁

替代品的威胁主要指的是商业银行行业以外的金融机构对商业银行的竞争,如保险公司、证券公司、投资基金等。这些金融机构提供的金融服务可能更便捷、更具灵活性和创新性。为了应对替代品的威胁,商业银行需要加强与其他金融机构的合作,拓宽金融服务范围,同时加快金融科技的应用和发展,提高自身的竞争能力。

五、行业内现有竞争

行业内的现有竞争者主要是其他商业银行,拥有类似的业务模式、产品和服务。商业银行之间的竞争主要体现在利率、服务费用、网络布局、品牌形象等方面。为了在市场中获得竞争优势,商业银行应该加强自身的品牌建设,提高服务质量和效率,确保市场份额的稳定和增长。

综上所述,商业银行行业的竞争五力分析可以帮助我们更好地了解商业银行行业的竞争环境,探究商业银行竞争的本质和关键因素,为商业银行制定有效的竞争策略提供参考和指导。在日益激烈的竞争中,商业银行应该不断创新,提高服务水平,建立良好的企业形象和品牌认知,积极应对各种竞争挑战,为客户提供更优质的金融服务。