中国基础设施投资的最优规模与最优 2008年各省市地区面板数据分析_张光南

- 格式:pdf

- 大小:485.46 KB

- 文档页数:8

2008年全国土地市场动态监测分析报告2008年,世界金融危机的冲击波在扩散和蔓延,国际经济环境恶化的阴霾不仅笼罩着西方经济发达国家,而且对我国的经济发展产生严重的影响。

面对国际和国内的形势,党中央和国务院制定了正确的保增长、扩内需、调结构的宏观经济政策和一系列切实可行的措施。

土地是国家最宝贵的生产要素,是最巨大的国家资产。

土地作为宏观调控的有效工具,对积极应对国际金融危机,保持国家经济又好又快发展,具有不可替代的作用,同时也面临诸多的困难和问题。

所以,我们必须进行科学的、实事求是的分析,制定与之相适应的方针、政策和措施。

2009年是土地调整之年,土地政策、土地市场、土地供应、土地管理和宏观调控等的核心是调整,最大限度地、用最快速度来促进我国经济发展方式的转变,产业结构的调整和优化。

本报告以此为核心展开其研究和分析。

一、2008年土地市场运行情况2008年,从一季度开始经济增速逐季放慢的态势十分明显。

为了防止经济增长下滑过快,党中央、国务院及时调整了宏观经济政策,调控目标由年初的“两防”调整为年中的“一保一控”,到年底再调整为“保增长、扩内需、调结构”。

受宏观经济形势及国家调控政策影响,2008年出现了与整个宏观经济一致的走势和特点。

(一)土地供应总量降幅明显,年底呈回升态势2008年,全国土地供应总量221331.30公顷,同比减少18.9%,而前三季度的同比降幅达28.6%。

从季度分析,一季度建设用地供应量仅为28511.60公顷,跌入2006年一季度以来的最低水平,二季度开始建设用地供应量略有回升,到了第四季度达到83657.59公顷,占全年供地总量的37.8%,不仅明显高于前三季度供应量,还创下了近三年来单季供应量最高水平。

其原因可能是由于,各级国土资源管理部门为认真贯彻落实中央关于进一步扩大内需促进经济平稳较快发展的方针政策,第四季度加快了土地审批和供应,稳步增加了建设用地供应量。

从各地情况看,2008年全国共有21个省(市、区)建设用地供应量同比减少,10个省(市、区)供应量同比增加。

内部资料注意保存未经允许请勿引用第320期安徽省经济信息中心2007年12月21日——年度经济形势分析系列之三2008年我省经济发展环境分析内容提要:2008年,全球经济继续处于较快增长阶段,但受美国次级贷、油价上涨等不利因素影响,增幅将面临放缓。

在北京奥运,长三角、环渤海、珠三角区域经济加快发展等带动下,全国经济持续快速发展的趋势不会逆转。

考虑到通胀压力明显增加、节能减排和环境保护形势严峻、经济增长持续高位、资产性价格泡沫继续放大等新情况、新形势,2008年宏观调控政策将会进一步收紧,防止经济增长由偏快转为过热、防止价格由结构性上涨演变为明显通货膨胀将成为宏观调控的首要任务。

2008年我省经济发展环境分析安徽省经济信息中心预测处1、世界经济继续保持增长态势,国际资本流动加速2007年,全球经济继续保持较快增长,其中美、欧、日三大经济体经济增长强劲。

三季度,美国经济增长4.9%,为近4年来最强劲增长;欧元区和日本经济增速均达到2.6%。

美国贸易和财政赤字双双下降,2007财年的财政赤字下降34.4%,1—8月份贸易赤字同比下降8.8%,全球经济持续失衡的状态有所缓解。

但考虑到美国的次贷危机和油价居高不下等因素,世界经济增长第四季度和2008年将会放缓,预计2007年全球经济增长率为5.2%,比上年回落0.2个百分点。

2008年增速在4.8%左右,将连续6年增长超过4%,仍处于上世纪70年代以来的世界经济最快增长期。

在这一轮世界经济的快速增长期中,全球资本流动明显加速。

截至2006年,全球FDI连续三年增长,达1.3万亿美元,比上一年增长38%,是2000年以来增幅最高的一年。

2007年,尽管世界金融市场出现动荡,但全球FDI 增幅仍将达到10.5%,规模达到1.47万亿美元。

企业并购热潮持续高涨。

2006年,世界并购交易达到4.06万亿美元,突破了2000年的最高纪录。

2007年上半年,并购交易总额达到2.5万亿美元,同比增长53%,全年交易额将再创新高。

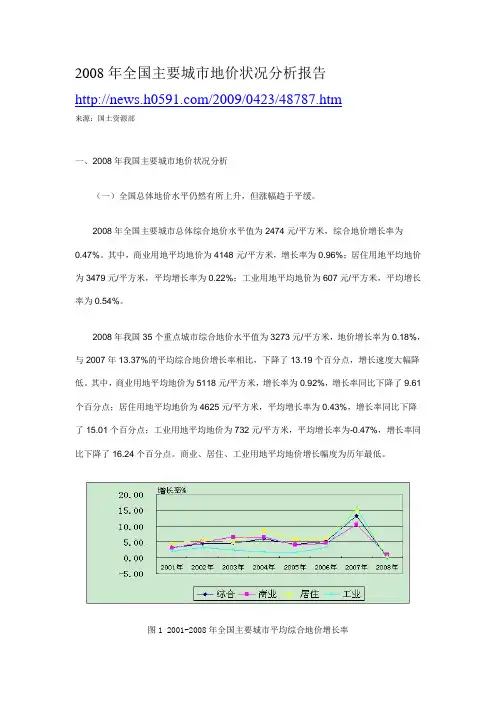

2008年全国主要城市地价状况分析报告/2009/0423/48787.htm来源:国土资源部一、2008年我国主要城市地价状况分析(一)全国总体地价水平仍然有所上升,但涨幅趋于平缓。

2008年全国主要城市总体综合地价水平值为2474元/平方米,综合地价增长率为0.47%。

其中,商业用地平均地价为4148元/平方米,增长率为0.96%;居住用地平均地价为3479元/平方米,平均增长率为0.22%;工业用地平均地价为607元/平方米,平均增长率为0.54%。

2008年我国35个重点城市综合地价水平值为3273元/平方米,地价增长率为0.18%,与2007年13.37%的平均综合地价增长率相比,下降了13.19个百分点,增长速度大幅降低。

其中,商业用地平均地价为5118元/平方米,增长率为0.92%,增长率同比下降了9.61个百分点;居住用地平均地价为4625元/平方米,平均增长率为0.43%,增长率同比下降了15.01个百分点;工业用地平均地价为732元/平方米,平均增长率为-0.47%,增长率同比下降了16.24个百分点。

商业、居住、工业用地平均地价增长幅度为历年最低。

图1 2001-2008年全国主要城市平均综合地价增长率(二)全国各区域城市地价水平中,地价水平值呈现从东到西,从南到北递减的趋势;地价增长率与地价水平值的变化趋势基本相反。

各区域城市平均地价水平由高到低依次是东南区、西南区、华北区、中南区、东北区、西北区,其平均综合地价水平分别为3479元/平方米、3126元/平方米、2395元/平方米、1641元/平方米、1148元/平方米、1095元/平方米,其中,东南区、西南区的城市地价高于2474元/平方米的全国平均水平,其它区域均低于全国平均水平。

从地价的区域分布来看,从南到北,从东到西,地价呈递减趋势。

从不同区域的地价增长率变化情况来看,2008年华北区是全国地价增长率最高的区域,达到4.71%,其中北京市综合地价增长率最高,达到13.34%,其他地区均低于10%,而焦作市、开封市、秦皇岛市、保定市、临沂市、廊坊市综合地价增长率均为负值,分别为-0.54%、-0.57%、-0.98%、-2.33%,-7.16%,-9.91%。

2008年湖南省国民经济和社会发展统计公报湖南省统计局[ 湖南省统计局发布时间:2009-03-10 18:03:43 ]2008年,面对历史罕见的雨雪冰冻灾害、能源和电力供应持续紧张以及百年不遇的金融危机,在省委、省政府的坚强领导下,全省上下深入贯彻落实科学发展观和中央各项重大决策部署,坚持推进“一化三基”战略,着力创新发展思路,抢抓发展机遇,全省经济保持平稳较快增长,赢得了“经济增长、结构优化、民生改善、社会和谐”的良好局面。

一、综合经济总量跃上新台阶。

2008年,全省地区生产总值突破万亿元,达到11156.64亿元,比上年增长12.8%。

其中,第一产业增加值2007.40亿元,增长5.3%;第二产业增加值4933.08亿元,增长14.9%;第三产业增加值4216.16亿元,增长13.3%。

按常住人口计算,人均生产总值17521元,增长12.5%。

财政总收入1308.55亿元,增长16.5%。

其中,地方财政收入717.02亿元,增长18.2%。

新型工业化的主导作用增强。

全省三次产业的比重为18.0:44.2:37.8,其中一、二产业比重比上年分别提高0.3个和1.6个百分点。

全部工业增加值占地区生产总值的比重为38.4%,对全省经济增长的贡献率为47.1%。

省级及以上园区工业增加值1180.14亿元,增长22.0%;占规模以上工业增加值的比重为33.0%,比上年提高1.5个百分点。

高新技术产业增加值占地区生产总值的比重为9.8%。

节能降耗完成年度目标。

高耗能行业增幅下降,电力、有色等6大高耗能行业实现增加值1426.46亿元,增长10.8%,增速比上年回落11个百分点;占规模以上工业增加值的比重为39.9%,比上年下降1.8个百分点。

生产性服务业支撑作用加大,实现增加值1625.49亿元,增长14.5%,拉动全省经济增长2个百分点,对经济增长的贡献率为17.8%。

非公有制经济贡献增强。

全省非公有制经济实现增加值6252.27亿元,占地区生产总值的比重为56.0%,比上年提高1.5个百分点。

2008年二季度经济报告2008. 07. 31概述1.2008年上半年经济运行概况及展望a)宏观经济b)金融市场c)经济热点d)后奥运的经济发展趋势研判2.宏观经济政策走向分析3.专题-高油价下的中国对策-汶川大地震的经济影响评估中国三星经济研究院宏观经济组刘金贺首席研究员马兹晖首席研究员姬虹研究员概述年内经济出现拐点已不可避免−纵向来看,2007年是中国近五年来经济增长的峰值,2008年年初以来的雪灾、地震、洪水等自然灾害,以及人民币迅速破7的外部经济影响,使得今年经济增速必然放缓。

预期上半年GDP增速约为10%左右,下半年受“后奥运效应”的影响,经济增速会进一步放缓。

预期年内经济增速约为9.5%左右−去年年底国家预警的经济由过快向过热转变的威胁基本消除,但同时经济滞胀的威胁加大。

上半年拉动经济增长的投资、消费、贸易较去年同期都有较大衰减,随着国家治理通胀的货币紧缩政策的持续,年内经济增长出现拐点的趋势已成通货膨胀局面短期内难以扭转−尽管5月份的CPI降为7.7%,为2008年目前为止首次低于8%,6月CPI又降至7.1%,但造成国内通胀的国内外因素并未消除。

一方面国内PPI近期持续维持高位,另一方面国际油价迅速飙升,这些因素将使国内通货膨胀加剧的威胁短期内难以消除。

同时,出于奥运会前保持经济不出现大起大落的考虑,减少国际投机资本的套利空间,央行在利率工具的使用上更加谨慎,使得短期内加息抑制通胀的手段受到限制。

综合这些因素,治理通胀将是一个长期的过程−另一方面,通常情况下物价增长的峰值要比经济增长的峰值滞后约两年的时间,四川地震导致通货膨胀的周期要相应延长,如果现有金融政策没有做出大的调整,通货膨胀将会延续到明年。

尤其是为保障经济的稳定,国家通过行政手段压制住了基础材料如石油、煤炭、电力等价格的上涨,这实际上是人为缩小了价格上涨的实际程度。

如果将这些因素考虑在内,事实上中国已进入两位数的严重通货膨胀阶段。

2008年黑龙江省宏观经济形势分析一、2007年黑龙江省经济形势今年以来,全省上下认真贯彻落实省委、省政府经济工作会议的精神,紧紧抓住国家振兴东北老工业基地的政策机遇,保持了“又好又快”的发展势头,国民经济取得了长足发展,人民生活水平明显提高,地方工业效益大幅增长,哈大齐工业走廊建设速度加快。

预计,2007年全省地区生产总值达7120亿元,同比增长12.3%。

1.经济增长步入快车道。

前三季,全省完成地区生产总值4547亿元,同比增长12%,高于去年同期0.4个百分点,高于上半年0.1个百分点,是近年来同期增幅的最高点。

三次产业结构进一步优化。

第一、二、三产业对GDP增长贡献率分别为1.8%、70.2%和28%,其中工业是拉动GDP增长的主力,贡献率达68.2%。

第二产业的主导地位稳固,同比增长14.2%,高于去年同期0.6个百分点;第三产业平稳增长,同比增长9.4%,高于去年同期0.3个百分点;第一产业增长4%,与去年同期相比增幅下降2.5个百分点。

2.工业生产登上新台阶。

前三季,全省工业增加值完成2045.9亿元,同比增长16%,增幅高于去年同期0.7个百分点,近年我省工业增长一直徘徊在15%左右,今年下半年开始,工业增长已接近或超过16%。

工业生产呈现四大亮点:一是重工业生产势头强劲,同比增长15.9%,高于去年0.6个百分点,是带动全省工业增长的主力军;二是集体企业增长快,同比增长19.9%,接近历史最好水平;三是六大工业基地产值稳步增长,同比增长7.9%;四是全省工业企业效益出现滑波,但地方工业效益大幅提高。

3.固定资产投资继续保持稳定增长。

前三季,城镇固定资产投资完成1372.2亿元,同比增长28.3%,其中,中央投资增长33.1%,地方投资增长26.9%。

前三季投资运行特点:一是民间投资加速增长,同比增长40.7%;二是第一产业投资保持高位运行,同比增长50.8%;三是各地市投资大幅增长,牡丹江、佳木斯等地市投资增长高达78.7%、51.1%;四是资金到位情况良好,同比增长25%;五是房地产投资增幅回落,同比增长18.2%,比去年同期回落14个百分点,国家针对土地、信贷等宏观调控的成果逐步显现。

国家统计局今日在其官方网站上公布了《中华人民共和国2008年国民经济和社会发展统计公报》,初步核算,全年国内生产总值300670亿元,比上年增长9.0%。

全年货物进出口总额25616亿美元,比上年增长17.8%。

公报全文如下:2008年,全国各族人民在党中央、国务院的领导下,以邓小平理论和“三个代表”重要思想为指导,深入贯彻落实科学发展观,万众一心,顽强拼搏,努力克服历史罕见的特大自然灾害和国际金融危机冲击的不利影响,国民经济保持较快发展,各项社会事业取得新的进步。

一、综合初步核算,全年国内生产总值300670亿元,比上年增长9.0%。

分产业看,第一产业增加值34000亿元,增长5.5%;第二产业增加值146183亿元,增长9.3%;第三产业增加值120487亿元,增长9.5%。

第一产业增加值占国内生产总值的比重为11.3%,比上年上升0.2个百分点;第二产业增加值比重为48.6%,上升0.1个百分点;第三产业增加值比重为40.1%,下降0.3个百分点。

居民消费价格比上年上涨5.9%,其中食品价格上涨14.3%。

固定资产投资价格上涨8.9%。

工业品出厂价格上涨6.9%,其中生产资料价格上涨7.7%,生活资料价格上涨4.1%。

原材料、燃料、动力购进价格上涨10.5%。

农产品生产价格上涨14.1%。

农业生产资料价格上涨20.3%。

70个大中城市房屋销售价格上涨6.5%,其中新建住宅价格上涨7.1%,二手住宅价格上涨6.2%;房屋租赁价格上涨1.4%。

年末全国就业人员77480万人,比上年末增加490万人。

其中城镇就业人员30210万人,净增加860万人,新增加1113万人。

年末城镇登记失业率为4.2%,比上年末上升0.2个百分点。

年末国家外汇储备19460亿美元,比上年末增加4178亿美元。

年末人民币汇率为1美元兑6.8346元人民币,比上年末升值6.9%。

全年税收收入57862亿元(不包括关税、耕地占用税和契税),比上年增加8413亿元,增长17.0%。

对2008年我国31个省自治区社会经济发展状况的统计分析班级:国际经济与贸易(2)班姓名:王宏杰学号:2008032220(一)背景2008年,由美国次贷危机引起了经济危机,并波极到了世界范围内,中国的经济也受到了巨大的影响,我国的经济倒退,经济发展受到了限制。

为此,在这一特殊环境下,本文将分析2008年我国31个省自治区的经济发展情况,根据查找的各项经济指标,运用马克威分析软件,进行各指标间的相关分析,回归分析,主成分分析和聚类分析,以此来找出经济指标间的关系,主成分因子,根据给出的经济指标对各地区进行分类。

(二)数据来源及解释表一中的数据来源:htt p://www.stat s.g /tj sj/n dsj/2009/indexch.htm数据解释:本文选取了六项衡量经济发展水平的指标。

分别为:人均G DP,财政收入,年末总人口,固定资产投资,居民消费水平,社会消费品零售总额。

其中人均GD P为人均国内生产总值,是以某地区一定时期国内生产总值(现价)除以同时期平均人口所得出的结果。

财政收入为国家通过财政渠道参与社会产品分配筹集起来的各项收入的总称固定资产投资为以货币形式表现的在一定时期内全社会建造和购置固定资产的工作量以及与此有关的费用的总称。

居民消费水平为国内一定时期内的居民支付所消费商品和服务价格变化程度水平指标社会消费品零售总额指批发和零售业、餐饮业、新闻出版业、邮政业和其他服务业等,售予城乡居民用于生活消费的商品和社会集团用于公共消费的商品之总量。

(三)目的人均GD P是衡量一个地区经济发展水平的重要经济指标,本文通过使用马克威软件的相关分析,回归分析,来分析年末总人口,固定资产投资,居民消费水平,社会消费品零售总额与人均G DP间的关系,找出影响人均GD P的经济指标,以此来更好地指导实践。

在经济危机中,政府的宏观调控政策对于提高人民生活水平也起着重要的作用,而政府的财政收入将影响政府的宏观调控。

中国经济形势分析与预测2008年春季报告2008年是全面贯彻党的十七大精神的第一年,将在我国改革开放,夺取全面建设小康社会新胜利的伟大进程中具有重要的意义。

在新的一年中,我们既有继续保持经济持续稳定快速发展的较好基础和机遇,又面临着各种复杂的问题和巨大的困难。

保持经济运行的稳定,争取经济社会取得进一步发展的任务艰巨而繁重。

本报告将在模型模拟与实证分析相结合的基础上,预测和分析2008年我国经济发展的趋势和问题。

一、2007年的回顾2007年我们树立和落实科学发展观,着力发展经济,大力推进改革开放,根据形势变化,进一步加强和改善宏观调控,保持了宏观经济的持续增长,经济社会发展各领域取得了明显的成绩。

2007年经济社会发展取得的成绩主要有以下几方面:第一,经济继续保持了平稳快速增长。

2007年GDP增长率达到11.4%,已经连续五年保持在10%及以上,年均增速为10.6%,且年度波幅不超过一个百分点。

如此快速且稳定的持续增长历史上较为罕见。

第二,粮食生产又取得较好收成。

2007年粮食产量在2004-2006年连续三年持续增产的基础上再次增产,成为历史上第四个高产年,为宏观经济的稳定创造了较好条件。

第三,就业形势保持稳定。

2007年全国城镇新增就业1204万人,比上年多增加20万人,为近几年最高,年末城镇登记失业率为4%,实现了连续4年城镇登记失业率的下降。

第四,居民收入明显提高。

2007年城镇居民人均可支配收入实际提高12.2%,农村居民人均纯收入实际提高9.5%,均为进入21世纪以来的最高值。

随着居民收入的明显提高,消费增长也明显加快,消费增长对GDP增长的贡献程度首次超过投资,消费对经济增长的拉动作用有所上升。

第五,节能减排工作取得积极进展。

经过各方面的努力,2007年单位GDP能耗比上年下降了3.27%,降辐加大。

化学需氧量和二氧化硫排放总量实现了近年来的首次双下降,分别比上年下降了3.14%和4.66%。

2008年中国经济增长走势分析及政策建议作者:王小广来源:《北方经济》2008年第03期一、2008年中国经济增长走势分析(一)总体经济增长走势分析与预测我们对2008年宏观经济发展的基本判断是:国民经济将继续保持11%左右的高位增长,从季度和年度增长来看,经济正在达到或接近周期性繁荣的顶部区域(经济增长从年度上讲最高点可能是2007年,从季度上讲最高点可能是2008年上半年),2008年下半年或明年很可能进入温和调整期。

其有三大理由:一是消费增速加快是经济增长周期处于中部(繁荣期顶部区域)的一个重要信号。

这是因为随着人们对经济增长信心的增强及前期收入的快速增长,人们开始扩大消费,即经济扩张由投资转向消费(投资增长仍处于高位),因此,经济增长将处于周期性最繁荣的区间。

上世纪80年代的两次周期和90年代上半期的一次周期都是这样(见图1)。

当消费增长达到顶点时,投资增长便会明显回落,经济增长也随之回落。

这次繁荣持续的时间比以前任何一次都长,主要是由于国内消费结构升级与产业发展进入一个全新的阶段及与世界经济景气重叠而导致的投资与出口的持续性“双扩张”。

二是物价增长进入第二波上升,其中价格增长的结构变化最引人关注,显示经济周期中增长率变化的信息。

当前这波价格增长的特点是CPI加速而PPI减速、生产资料价格放慢而生活资料价格加快,这是经济处于扩张期后期的基本特点(图2和图3)。

两波价格上涨中生产资料价格的不同走势可能意味着经济周期中增长率阶段性变化正在酝酿中。

三是预计国内房地产在2008年下半年后将进入适度调整期,将使投资增长有所减速。

房地产特别是住宅的繁荣已经持续10年,我们估计在2008年奥运会之前,房地产仍将保持偏热增长态势,正处于中期繁荣的顶部区域,但由于受多重因素的作用,房地产在奥运会后可能步入中期调整期。

这些因素是:持续过高的房价对住宅需求的抑制作用、供给的释放及货币信贷的收缩效应以及人们对奥运会后房价上涨预期的变化等。

第11卷第6期2010年12月湖南农业大学学报(社会科学版)Jou r nal of H un an A gr i cul t ur al U ni ve r si t y(S oci a l Sc i enc es)v01.1l N O.6.D ec.2010农村交通基础设施投资对农民收入影响的区域比较——基于中国30个省区1999--2008年的面板数据分析毛圆圆1,李白2(1.湖南科技大学管理学院,湖南湘潭411201;2.湖南大学经济与贸易学院,湖南长沙410079)摘要:以柯布一道格拉斯生产函数为基础,选用中国30个省市自治Ⅸ1999--2008年的面板数据,建立多对数函数计量经济分析模型,并选取个体固定效应模型实证分析农村交通基础设施投资对农民收入的影响。

研究结果表明:中国农村交通基础设施投资对农民收入的贡献率在0.02.0.09之问,有着明最的正向促进作用,但这种带动性还没有充分体现出来;农村交通基础设施投资对农民收入的贡献率在区域之间存在差异,东、西部地区比较显著,中部地区不是很显著。

据此,提I叶I各个地Ⅸ应充分利用政策契机,发挥农村交通基础没施投资所带来的优势交通条件,促进农村剩余劳动力向非农业生产劳动的转移,增加农民收入。

关键词:农村交通;基础设施;农民收入;实证分析中图分类号:F303.1文献标志码:A文章编号:1009.2013(2010)06—0028—06R egi onal com pa r i s on of r ur al t r a nspor t a t i on i nf r as t r uct ur e i nves t m ent a ndf ar m e r s’i ncom e:B as ed on t he panal da t a w i t hi n30pr ovi nces i n C hi na f r om1999t o2008M A O Y ua n-yua nl.L I B ai2(1.School of M anag em ent,H unan U ni ver si t y ofSc i e n c e and Tec h nol ogy,X i a n gt a n411201,C hi n a;2.Scho ol of E co nom y and Trade,H unan U ni ver s i t y,C ha ngsha410079,Chi na)A b s t r ac t:B a se d o nC obb.D ougl a s pr odu ct i o n f unct i on,s el ect ed pa nel dat a w i t hi n30pr ovi n ces f r om l999t o2008,est a bl i shed ec onom e t r i c s m od e l of M u l t i-Log ar i t h m i c f unct i on,t hi s paper em pi ri cal l y ana l yz es t he ef f ect of r ur al t r anspor t at i on i nf r as tr uct ur e O i l fa rm e rs’i ncom e by ch oo si n g i ndi vi dual f i xed ef f ect m o del.E m p i r i ca l st udy s how s t hat:C hi ne se r ur al t r ans por t at i on i nf r as t ruct ur e pl ays a pos i t i ve r o l e i n f ar m e rs’i ncom e(t he i m pac t s r a te of t r anspor t at i on i nf r as t ruct ur e o n fa rm e rs’i ncom e i S0.02.0.09),but t hi s r ole di f f er s r e m a r kabl l y i n t he eas t er n and w es t e r n r egi ons,w h i l e t he centr al r eg i on i s not si gni f i cant.nli s pa per,f i na l l y,p oi n t s out t hat ea ch ar ea sh oul d t ake adva nt a ge of benef i ci al t r ans por t at i on con di t i o nsand pol i cy chance s,w hi c h i s br ought by t he i n vest m en t of r ur al t r anspor t at i on i n f r as t r u c t u r e,prom o t e t het r ansf er of r ur al sur pl u s l abor t o non agr i cul t ur al i ndus t r i es,a nd i ncr eas e f ar m er s’i ncom e.K ey w o r ds:r ur a l t r ans por t a t i on;i nf r as t r uct ur e;f ar m er s’i ncom e;em pi r i cal anal ys i s一、问题的提出改革开放30年来,中国年均经济增长速度接近10%,经济建设取得了举世瞩目的成绩,但长期的二元经济结构所带来的地区经济发展不平衡问题仍然十分突出,农村居民人均纯收入、农村基础设施远落后于城市地区。

基础设施投资还能拉动经济增长吗?--基于1995-2011年全国30个省市区分行业面板数据分析孙彬;段媛媛;杨丰魁;万荃【摘要】This paper built a model by using the panel data of different provinces and different industries from 1995 to 2011, and made a study on optimal scale of different industries investment and optimal order in infrastructures of China. From the optimal scale of investment, although the productive infrastructure investment led by government had been the optimal scale, the continuing invests still played a positive role in economical growth. The power and the water conservancy industry haven’t get to the optimal scale yet, however the invest scale of the transportation industry have been more than the optimal size and the marginal output has been negative. From the investment gap and urgency, we should moderate increase the investment on the power and the water conservancy industry and lower the investment on the transportation industry. On the premise of maintaining the productive infrastructure investment stability, we should moderate increase the proportion of non-productive infrastructure investment, which could help to improve the overall investment efficiency.%采用1995-2011年份省市、分行业面板数据建模,对我国基础设施分行业投资最优规模以及和最优次序进行研究:从投资最优规模看,政府主导的生产性基础设施投资虽然已达到最优规模,但继续投资对经济增长仍具有正向拉动作用,其中电力和水利行业均未达到各自的最优规模,交通运输行业投资实际规模已经超过最优规模,其边际产出已经为负值;从投资缺口和紧迫程度看,应适度提高电力和水利行业的投资,适度降低交通运输行业的投资,在保持生产性基础设施投资大致稳定的前提下,适度提高非生产性基础设施投资的比重,有助于提高整体投资效率。

The Project of Poverty Alleviation through Transport Construction and Regional Economic Disparities in China: Evidence from Provincial Panel Data from 1989 to 2008作者: 张光南[1];张海辉[1];杨全发[2]

作者机构: [1]中山大学港澳珠江三角洲研究中心,广东广州510275;[2]中山大学岭南学院,

广东广州510275

出版物刊名: 财经研究

页码: 26-35页

年卷期: 2011年 第8期

主题词: 交通;基础设施;增长;差距

摘要:文章考虑了基础设施作为公共资本与私人资本的互补效应,建立生产函数与收敛方程

分析框架,采用中国1989—2008年省级面板数据实证分析了交通基础设施对区域经济差距的

影响。

研究发现,中国“交通扶贫”工程中铁路和等外公路建设促进了经济增长并提高了区域

经济的趋同速度,达到了减少地区经济差距和减贫目标;而等级公路因过度投资而导致边际收

益递减、挤出效应和交通腐败等经济损失,减缓了区域经济的趋同速度;中国区域经济发展存

在条件收敛,但未达到σ收敛;此外,劳均实际资本、平均受教育年限、市场化和城市化水平均

显著促进了地区经济增长。

作者: 欧阳艳艳[1];张光南[2]

作者机构: [1]中山大学国际金融学院;[2]中山大学港澳珠江三角洲研究中心、港澳与内地合作发展协同创新中心

出版物刊名: 管理世界

页码: 97-109页

年卷期: 2016年 第8期

主题词: 基础设施;行业效率;供给效率;制造业发展

摘要:本文考虑到基础设施的准公共品性质、内生性和效率问题,基于生产函数一般均衡模型,采用中国2002~2010年30省市面板数据,通过工具变量法和非径向非角度动态DEA方法以及松弛量分解,实证检验基础设施供给与效率对“中国制造”的影响。

研究发现:利用地区投入产出表测算的基础设施行业供给对制造业具有显著的产出促进作用,基础设施与其他私有部门具有产出和就业互补性,但资本效应不确定。

为控制模型内生性,本文加入清代驿站工具变量,发现基础设施行业完全供给效应大于直接供给效应。

从基础设施细分行业来看,能源和交通基础设施对制造业增长具有正向效应,但通讯基础设施的作用并不显著。

基础设施供给效应不仅取决于自身行业效率;还取决于基础设施对制造业的供给效率。

能源基础设施以实物衡量的行业效率较高,而交通和通讯基础设施则存在资本产出的高估偏差。

技术效率低下和基础设施投资无效是造成供给效率不高的主要原因。