发生额试算平衡表

- 格式:xls

- 大小:8.00 KB

- 文档页数:2

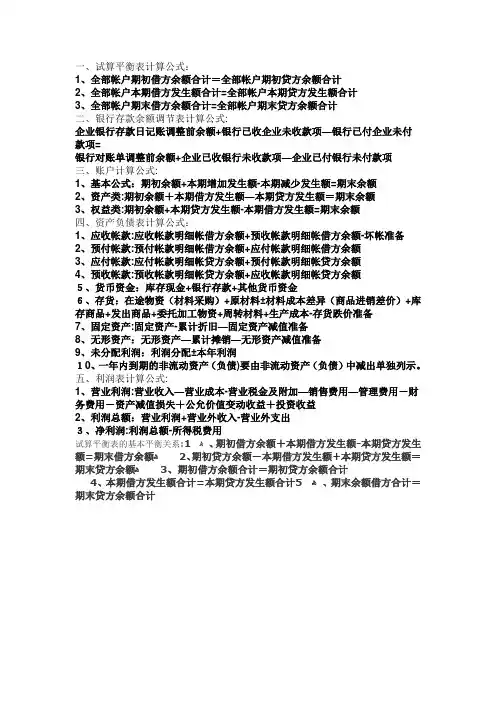

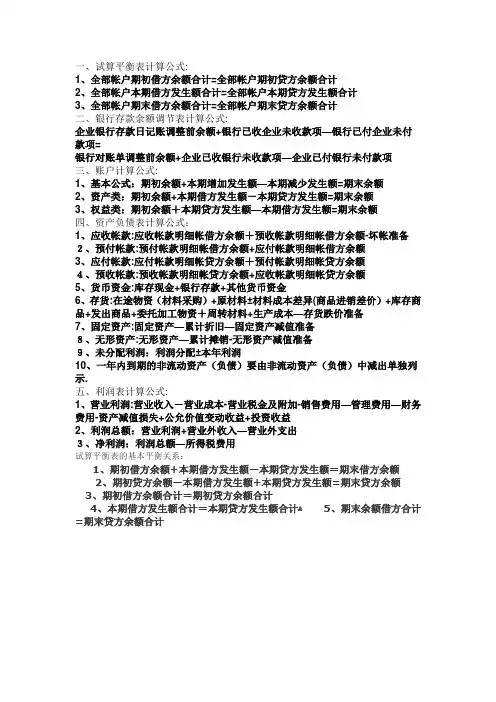

试算平衡表公式精编版 MQS system office room 【MQS16H-TTMS2A-MQSS8Q8-MQSH16898】一、试算平衡表计算公式:1、全部帐户期初借方余额合计=全部帐户期初贷方余额合计2、全部帐户本期借方发生额合计=全部帐户本期贷方发生额合计3、全部帐户期末借方余额合计=全部帐户期末贷方余额合计二、银行存款余额调节表计算公式:企业银行存款日记账调整前余额+银行已收企业未收款项-银行已付企业未付款项=银行对账单调整前余额+企业已收银行未收款项-企业已付银行未付款项三、账户计算公式:1、基本公式:期初余额+本期增加发生额-本期减少发生额=期末余额2、资产类:期初余额+本期借方发生额-本期贷方发生额=期末余额3、权益类:期初余额+本期贷方发生额-本期借方发生额=期末余额四、资产负债表计算公式:1、应收帐款:应收帐款明细帐借方余额+预收帐款明细帐借方余额-坏帐准备2、预付帐款:预付帐款明细帐借方余额+应付帐款明细帐借方余额3、应付帐款:应付帐款明细帐贷方余额+预付帐款明细帐贷方余额4、预收帐款:预收帐款明细帐贷方余额+应收帐款明细帐贷方余额5、货币资金:库存现金+银行存款+其他货币资金6、存货:在途物资(材料采购)+原材料±材料成本差异(商品进销差价)+库存商品+发出商品+委托加工物资+周转材料+生产成本-存货跌价准备7、固定资产:固定资产-累计折旧-固定资产减值准备8、无形资产:无形资产-累计摊销-无形资产减值准备9、未分配利润:利润分配±本年利润10、一年内到期的非流动资产(负债)要由非流动资产(负债)中减出单独列示。

五、利润表计算公式:1、营业利润:营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益2、利润总额:营业利润+营业外收入-营业外支出3、净利润:利润总额-所得税费用试算的基本平衡关系:1、期初借方余额+本期借方发生额-本期贷方发生额=期末借方余额2、期初贷方余额-本期借方发生额+本期贷方发生额=期末贷方余额3、期初借方余额合计=期初贷方余额合计4、本期借方发生额合计=本期贷方发生额合计5、期末余额借方合计=期末贷方余额合计。

一、试算平衡表计算公式:1、全部帐户期初借方余额合计=全部帐户期初贷方余额合计2、全部帐户本期借方发生额合计=全部帐户本期贷方发生额合计3、全部帐户期末借方余额合计=全部帐户期末贷方余额合计二、银行存款余额调节表计算公式:企业银行存款日记账调整前余额+银行已收企业未收款项—银行已付企业未付款项=银行对账单调整前余额+企业已收银行未收款项—企业已付银行未付款项三、账户计算公式:1、基本公式:期初余额+本期增加发生额-本期减少发生额=期末余额2、资产类:期初余额+本期借方发生额—本期贷方发生额=期末余额3、权益类:期初余额+本期贷方发生额-本期借方发生额=期末余额四、资产负债表计算公式:1、应收帐款:应收帐款明细帐借方余额+预收帐款明细帐借方余额-坏帐准备2、预付帐款:预付帐款明细帐借方余额+应付帐款明细帐借方余额3、应付帐款:应付帐款明细帐贷方余额+预付帐款明细帐贷方余额4、预收帐款:预收帐款明细帐贷方余额+应收帐款明细帐贷方余额5、货币资金:库存现金+银行存款+其他货币资金6、存货:在途物资(材料采购)+原材料±材料成本差异(商品进销差价)+库存商品+发出商品+委托加工物资+周转材料+生产成本-存货跌价准备7、固定资产:固定资产-累计折旧—固定资产减值准备8、无形资产:无形资产—累计摊销—无形资产减值准备9、未分配利润:利润分配±本年利润10、一年内到期的非流动资产(负债)要由非流动资产(负债)中减出单独列示。

五、利润表计算公式:1、营业利润:营业收入—营业成本-营业税金及附加—销售费用—管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益2、利润总额:营业利润+营业外收入-营业外支出3、净利润:利润总额-所得税费用1、期初借方余额+本期借方发生额-本期贷方发生试算平衡表的基本平衡关系:ﻫ额=期末借方余额ﻫ2、期初贷方余额-本期借方发生额+本期贷方发生额=期末贷方余额ﻫ3、期初借方余额合计=期初贷方余额合计5、期末余额借方合计=4、本期借方发生额合计=本期贷方发生额合计ﻫ期末贷方余额合计。

一、试算平衡表计算公式:1、全部帐户期初借方余额合计=全部帐户期初贷方余额合计2、全部帐户本期借方发生额合计=全部帐户本期贷方发生额合计3、全部帐户期末借方余额合计=全部帐户期末贷方余额合计二、银行存款余额调节表计算公式:企业银行存款日记账调整前余额+银行已收企业未收款项—银行已付企业未付款项=银行对账单调整前余额+企业已收银行未收款项—企业已付银行未付款项三、账户计算公式:1、基本公式:期初余额+本期增加发生额—本期减少发生额=期末余额2、资产类:期初余额+本期借方发生额-本期贷方发生额=期末余额3、权益类:期初余额+本期贷方发生额—本期借方发生额=期末余额四、资产负债表计算公式:1、应收帐款:应收帐款明细帐借方余额+预收帐款明细帐借方余额-坏帐准备2、预付帐款:预付帐款明细帐借方余额+应付帐款明细帐借方余额3、应付帐款:应付帐款明细帐贷方余额+预付帐款明细帐贷方余额4、预收帐款:预收帐款明细帐贷方余额+应收帐款明细帐贷方余额5、货币资金:库存现金+银行存款+其他货币资金6、存货:在途物资(材料采购)+原材料±材料成本差异(商品进销差价)+库存商品+发出商品+委托加工物资+周转材料+生产成本—存货跌价准备7、固定资产:固定资产—累计折旧—固定资产减值准备8、无形资产:无形资产—累计摊销-无形资产减值准备9、未分配利润:利润分配±本年利润10、一年内到期的非流动资产(负债)要由非流动资产(负债)中减出单独列示.五、利润表计算公式:1、营业利润:营业收入-营业成本-营业税金及附加-销售费用—管理费用—财务费用-资产减值损失+公允价值变动收益+投资收益2、利润总额:营业利润+营业外收入—营业外支出3、净利润:利润总额—所得税费用试算平衡表的基本平衡关系:1、期初借方余额+本期借方发生额—本期贷方发生额=期末借方余额2、期初贷方余额—本期借方发生额+本期贷方发生额=期末贷方余额3、期初借方余额合计=期初贷方余额合计4、本期借方发生额合计=本期贷方发生额合计ﻫ5、期末余额借方合计=期末贷方余额合计。

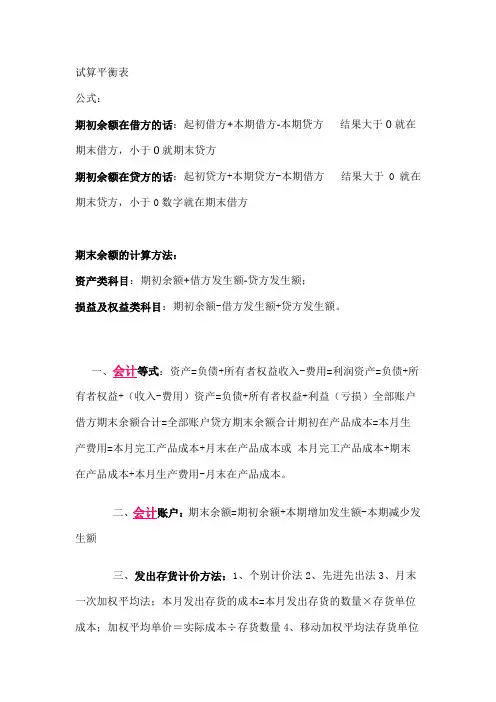

试算平衡表公式:期初余额在借方的话:起初借方+本期借方-本期贷方结果大于0就在期末借方,小于0就期末贷方期初余额在贷方的话:起初贷方+本期贷方-本期借方结果大于0就在期末贷方,小于0数字就在期末借方期末余额的计算方法:资产类科目:期初余额+借方发生额-贷方发生额;损益及权益类科目:期初余额-借方发生额+贷方发生额。

一、会计等式:资产=负债+所有者权益收入-费用=利润资产=负债+所有者权益+(收入-费用)资产=负债+所有者权益+利益(亏损)全部账户借方期末余额合计=全部账户贷方期末余额合计期初在产品成本=本月生产费用=本月完工产品成本+月末在产品成本或本月完工产品成本+期末在产品成本+本月生产费用-月末在产品成本。

二、会计账户:期末余额=期初余额+本期增加发生额-本期减少发生额三、发出存货计价方法:1、个别计价法2、先进先出法3、月末一次加权平均法;本月发出存货的成本=本月发出存货的数量×存货单位成本;加权平均单价=实际成本÷存货数量4、移动加权平均法存货单位成本=(原有库存存货的实际成本+本次进货的实际成本)÷(原有库存存货数量+本次进货数量)本次发出存货的成本=本次发出存货数量×本次发货前存货的单位成本本月月末库存存货成本=月末库存存货的数量×本月月末存货单位成本。

四、发出材料成本差异率:本期材料成本差异率=(结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)期初材料成本差异率=期初结存材料成本差异÷期初结存材料的计划成本×100%发出材料应负担的成本差异=发出材料的计划成本×材料成本差异率。

五、销售商品的核算:1、毛利率法:毛利率=(销售毛利÷销售净额)×100%;销售净额=商品销售收入-销售退回与折让;销售毛利=销售净额×毛利率;销售成本=销售净额-销售毛利。

试算平衡表年月日单位:元期初余额本期发生额期末余额账户名称借方贷方借方贷方借方贷方财富负债表会企 01表编制单位 :年月日单位: 元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动财富:流动负债:钱币资本短期借款交易性金融财富交易性金融负债应收票据应付票据应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利其中:耗资性生物财富其他应付款一年内到期的非流动财富一年内到期的非流动负债其他流动财富其他流动负债流动财富合计流动负债合计非流动财富:非流动负债:可供销售金融财富长远借款资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额拥有至到期投资长远应收款长远股权投资应付债券长远应付款专项应付款投资性房地产固定财富在建工程工程物质固定财富清理生产性生物财富油气财富无形财富开发支出商誉长远待摊花销递延所得税财富其他非流动财富预计负债递延所得税负债其他非流动负债非流动负债合计负债合计所有者权益(或股东权益):实收资本(或股本)资本公积减:库存股盈余公积未分配收益外币报表折算差额所有者权益(或股东权益)合计非流动财富合计财富总计负债和所有者权益(或股东权益)总计利润表会企 02表编制单位:年月单位:元项目行次本月金额今年累计金额一、营业收入1减:营业成本2营业税金及附加3销售花销4管理花销5财务花销6财富减值损失7加:公允价值变动收益(损失以“- ”号填列)8投资收益(损失以“- ”号填列)9其中:对联营企业和合营企业的投资收益10二、营业收益(损失以“- ”号填列)11加:营业外收入12减:营业外支出13其中:非流动财富办理损失14三、收益总数(损失总数以“ - ”号填列)15减:所得税花销16四、净收益(净损失以“- ”号填列)17五、每股收益:18(一)基本每股收益19(二)稀释每股收益20。

试算均衡表年月日单位:元期初余额本期发生额期末余额账户名称借方贷方借方贷方借方贷方财产欠债表会企 01 表编制单位 :年月日单位 : 元资产期末余额年初余额欠债和全部者权益(或股东权益)期末余额年初余额流动财产:流动欠债:钱币资本短期借钱交易性金融财产交易性金融欠债应收单据对付单据应收账款对付账款预支款项预收款项应收利息对付员工薪酬应收股利应交税费其余应收款对付利息存货对付股利此中:耗费性生物财产其余对付款一年内到期的非流动财产一年内到期的非流动欠债其余流动财产其余流动欠债流动财产共计流动欠债共计非流动财产:非流动欠债:可供销售金融财产长久借钱拥有至到期投资对付债券长久应收款长久对付款长久股权投资专项对付款投资性房地产估计欠债固定财产递延所得税欠债在建工程其余非流动欠债工程物质非流动欠债共计固定财产清理欠债共计生产性生物财产全部者权益(或股东权益):油气财产实收资本(或股本)无形财产资本公积开发支出减:库存股商誉盈利公积长久待摊花费未分派利润递延所得税财产外币报表折算差额其余非流动财产全部者权益(或股东权益)共计非流动财产共计财产总计欠债和全部者权益(或股东权益)总计利润表会企 02 表编制单位:年月单位:元项目行次本月金额今年累计金额一、营业收入1减:营业成本2营业税金及附带3销售花费4管理花费5财务花费6财产减值损失7加:公允价值改动利润(损失以“- ”号填列)8投资利润(损失以“- ”号填列)9此中:春联营公司和合营公司的投资利润10二、营业利润(损失以“- ”号填列)11加:营业外收入12减:营业外支出13此中:非流动财产处理损失14三、利润总数(损失总数以“ - ”号填列)15减:所得税花费16四、净利润(净损失以“- ”号填列)17五、每股利润:18(一)基本每股利润19(二)稀释每股利润20。

实训课

实训内容:编制发生额试算平衡表

实训目的:1、掌握“T”形账户的登记方法

2、掌握发生额试算平衡表的编制方法

实训重点:掌握发生额试算平衡表的编制方法

实训难点:掌握“T”形账户的登记方法

实训过程:

一、实训资料

1、A公司2019年3月1日有关账户余额如下表所示

A公司账户余额表

2019年3月1日单位:元

2、A公司2019年3月份发生下列业务

①3月5日,以银行存款50 000元购入一批原材料,材料已入库

②3月10日,以存款偿还短期借款30 000元

③3月15日,向B公司购入材料40 000元,材料已入库,款项未付

④3月20日,收到投资款50 000元,存入银行

⑤3月25日,收回欠款60 000元,存入银行

二、实训步骤

1、根据资料2编制会计分录

①②

③④

⑤

2、开设“T”形账户

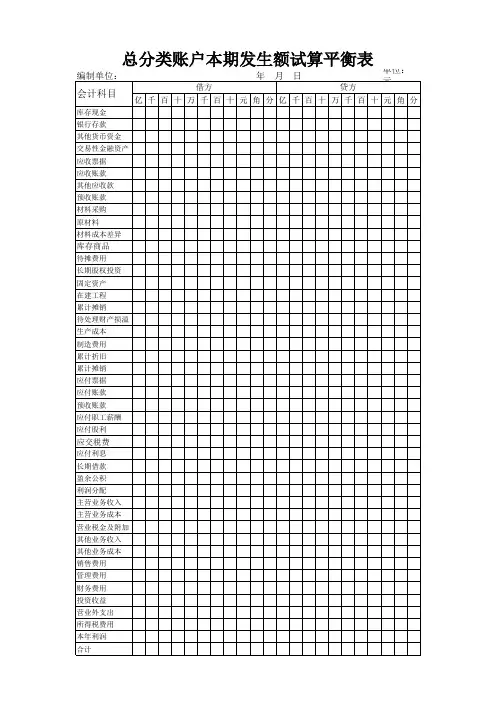

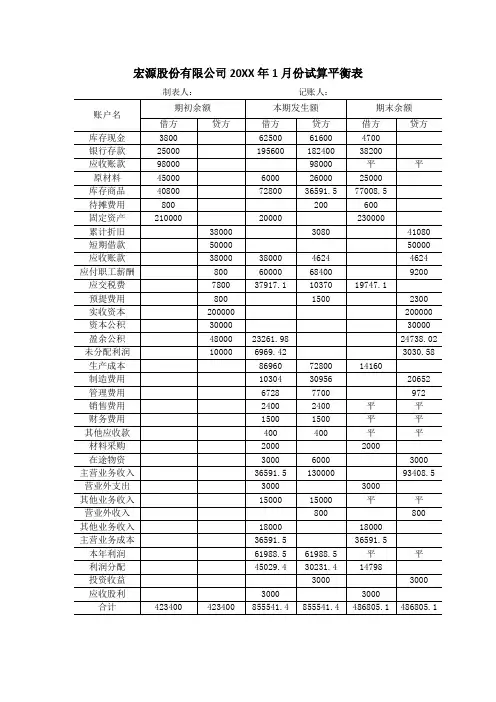

3、编制发生额试算平衡表

发生额试算平衡表

年月日单位:元。