56万贷款还款计划明细表

- 格式:xlsx

- 大小:42.18 KB

- 文档页数:8

贷款还款计划书前言随着生活费用的增加,许多人需要通过贷款来满足日常生活和消费需求。

不管是个人贷款、房屋贷款、车辆贷款,对于借款人而言,制定一个好的还款计划是至关重要的。

本文将介绍贷款还款计划书的结构、计算方法以及应有的注意事项,希望能对借款人们提供实用的指导。

贷款还款计划书结构贷款还款计划书包括以下几个要素:1. 贷款人信息贷款人信息包括姓名、身份证号、贷款金额、贷款期限等信息。

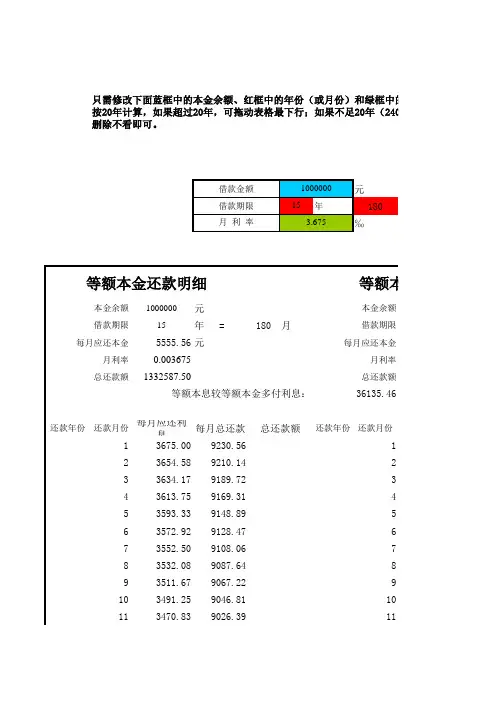

2. 还款方式还款方式一般有等额本息和等额本金两种方式。

等额本息是指每月固定还款金额,包括本金和利息;等额本金是指每月还定额的本金,利息则会随着剩余本金的减少而逐渐减少。

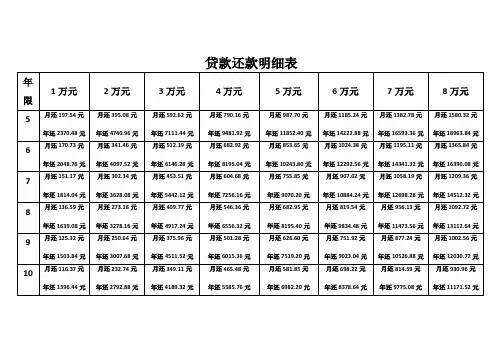

3. 还款计划表还款计划表列出了每期需要还款的金额、本金、利息、剩余本金等信息。

根据还款方式不同,计算该表的方式也有所不同。

4. 其他信息其他信息包括利率、还款日期、提前还款的规定、逾期罚息标准等条款。

贷款还款计划书的计算方法1. 等额本息还款等额本息还款是按月还款,在每个月结束时支付相同的总额,即本金和利息的和相等。

分期还款总额可以用以下公式计算:等额本息还款总额 = 贷款本金 × [月利率 × (1 + 月利率)ⁿ]/[(1+月利率)ⁿ-1]其中,月利率 = 年利率 / 12;n为贷款期限数,即还款期数。

按月分期,每月偿还的本金和利息分别为:每月还款利息 = 剩余贷款本金 × 月利率每月还款本金 = 等额本息还款总额 - 每月还款利息2. 等额本金还款等额本金还款是每月还款固定本金,利息则会随着剩余本金的减少而逐渐减少。

分期还款总额可以用以下公式计算:等额本金还款总额 = (贷款本金 ÷ 还款期数) + (贷款本金 - 已偿还本金累计额)× 月利率其中,月利率与等额本息方式一致。

按月分期,每月偿还的本金和利息分别为:每月还款利息 = 剩余贷款本金 × 月利率每月还款本金 = 月还款总额 - 每月还款利息注意事项1.贷款人应该仔细阅读合同中的还款条款,特别注意逾期罚息的标准以及提前还款的规定。

借款还款计划一、借款方与出借方信息借款方:姓名:身份证号码:联系电话:出借方:姓名:身份证号码:联系电话:二、借款金额及利率1. 借款金额:人民币(以下简称“借款金额”)。

2. 借款利率:年利率(以下简称“借款利率”)。

三、借款期限及还款方式1. 借款期限:从借款生效之日起,至借款到期日。

2. 还款方式:(自行选择以下方式之一)a) 一次性还款:借款到期时,归还整个借款金额及相应的利息;b) 分期还款:按照约定的还款计划,每期归还相应的本金和利息。

四、还款计划按照分期还款方式,制定如下还款计划:1. 首期还款日期:自借款生效之日起,第一期还款应在借款生效后的一个月内进行。

2. 每期还款金额:人民币(以下简称“每期还款金额”)3. 还款周期:(自行选择以下方式之一)a) 每月还款:每月按照还款计划归还相应的本金和利息;b) 每季度还款:每季度按照还款计划归还相应的本金和利息;c) 其他还款周期(自行填写)五、还款方式借款方应按照以下方式进行还款:1. 银行转账:借款方将每期还款金额转账至出借方指定的银行账户;2. 现金支付:借款方将每期还款金额以现金方式支付给出借方。

六、逾期还款1. 若借款方未能按照约定的还款计划及时归还借款,视为借款方逾期还款。

2. 借款方逾期还款应承担逾期违约金,逾期违约金计算方式为每逾期一天加收借款金额的百分之几(具体比例根据双方协商确定)。

3. 出借方有权采取合法手段追索借款本息及逾期违约金。

七、其他约定(根据实际情况,可以增加其他约定事项,但需双方共同同意并在合同中明确。

)八、合同生效与解除1. 本合同自双方签字盖章即生效,自借款生效之日起执行。

2. 本合同有效期至借款方按照还款计划归还所有借款本息之日止。

3. 双方同意,在本合同有效期内不得随意解除合同,如确有解除合同的需要,应经双方书面协商,达成解除合同的一致意见。

九、争议解决因本合同引起的或与本合同有关的任何争议,双方应通过友好协商解决。