保险学原理与实务.讲义PPT

- 格式:ppt

- 大小:15.14 MB

- 文档页数:397

保险原理与实务1. 什么是保险保险是一种通过合同方式,由保险公司为被保险人提供经济赔偿保障的制度。

它是一种分散风险、转移风险和分摊损失的经济活动。

2. 保险的基本原理2.1 风险共担保险的基本原理之一是风险共担。

保险公司通过向被保险人收取保费,形成保险基金,用于支付发生保险事故时的赔偿。

通过大量的保险合同,保险公司可以将个体风险进行有效的平均化和分散化。

2.2 分散风险保险的另一个基本原理是分散风险。

通过将保险合同分散在不同地区、不同行业和不同个体之间,保险公司可以将风险分散到更广泛的范围,降低风险的程度。

2.3 互助互利保险的原理之一是互助互利。

保险合同是在双方自愿的基础上达成的,被保险人向保险公司支付保费,保险公司在发生保险事故时提供赔偿。

这种互助互利的原则使得被保险人能够获得在风险发生时获得保障,同时也使保险公司能够通过收取保费获得收益。

3. 保险的实务3.1 保险合同保险合同是保险公司与被保险人之间达成的协议。

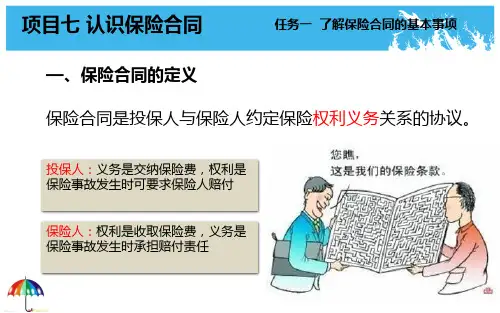

它包括保险责任、保险期限、保险金额、保险费等要素。

保险合同是保险实务的核心。

保险费是被保险人向保险公司支付的费用,用于购买保险保障。

保险费的计算主要依据被保险人所承担的风险程度、保险金额和保险期限等因素。

3.3 保险赔偿保险赔偿是保险公司根据保险合同约定,在被保险事故发生后向被保险人提供的经济赔偿。

保险公司将根据实际情况对损失进行评估,并向被保险人支付相应的赔款。

3.4 保险索赔保险索赔是被保险人向保险公司提出的赔偿请求。

在发生保险事故后,被保险人应及时向保险公司提供必要的证明材料和索赔申请,保险公司将对索赔进行审核并进行相应的赔付。

保险合规是指保险公司在销售保险产品和提供服务时需要遵守的法律法规和监管规定。

保险公司需要通过合规管理来确保自身的合法经营,并保护被保险人的合法权益。

4. 保险的分类4.1 人身保险人身保险是指以人的生命、健康和身体为保险标的的保险。

包括寿险、健康险等。