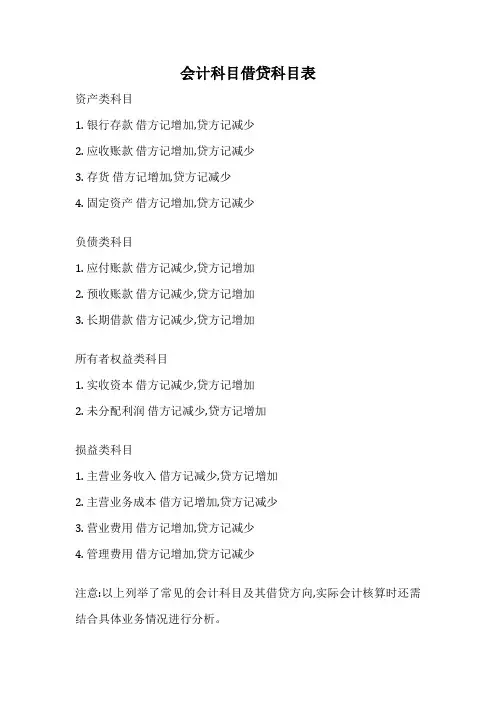

银行借款会计科目

- 格式:doc

- 大小:12.12 KB

- 文档页数:1

- 1 - 银行借款会计科目

银行借款是指企业向银行等金融机构借款所产生的负债,属于负债类科目。在会计科目中,银行借款属于流动负债或非流动负债。

在资产负债表中,流动负债是指在一年之内应偿还的负债,如短期贷款、应付票据、应付账款等。非流动负债则是指在一年以上应偿还的负债,如长期贷款、应付债券等。

因此,银行借款在资产负债表中的会计科目应根据其偿还期限划分为流动负债科目或非流动负债科目。在资产负债表中,流动负债与非流动负债被列在负债部分,其账目的记账方向为贷方。

在记账时,当企业从银行借款时,应将借款金额计入银行借款科目中,同时将银行存款科目进行借方记录,表示银行账户中增加了一定金额。当企业偿还银行借款时,应将偿还金额计入银行借款科目中的贷方,同时将银行存款科目进行贷方记录,表示银行账户中减少了一定金额。

总的来说,银行借款是企业的重要资金来源之一,其会计科目的正确处理对企业的财务状况和经营决策有着重要的影响。