工程造价案例分析课件

- 格式:pptx

- 大小:500.91 KB

- 文档页数:58

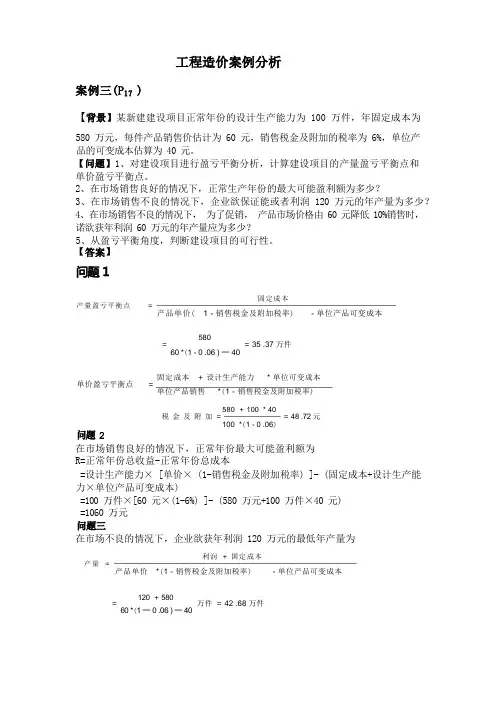

100 万件,年固定成本为580 万元,每件产品销售价估计为 60 元,销售税金及附加的税率为 6%,单位产品的可变成本估算为 40 元。

【1、对建设项目进行盈亏平衡分析,计算建设项目的产量盈亏平衡点和单价盈亏平衡点。

2、在市场销售良好的情况下,正常生产年份的最大可能盈利额为多少?3、在市场销售不良的情况下,企业欲保证能或者利润 120 万元的年产量为多少?4、在市场销售不良的情况下,为了促销,产品市场价格由 60 元降低 10%销售时,诺欲获年利润 60 万元的年产量应为多少?5、从盈亏平衡角度,判断建设项目的可行性。

固定成本产量盈亏平衡点=产品单价( 1 - 销售税金及附加税率) - 单位产品可变成本580= = 35 .37 万件60 *(1 - 0 .06 ) 一40单价盈亏平衡点固定成本+ 设计生产能力* 单位可变成本=单位产品销售*(1 - 销售税金及附加税率)580 + 100 * 40税金及附加= = 48 .72 元100 *(1 - 0 .06)在市场销售良好的情况下,正常年份最大可能盈利额为R=正常年份总收益-正常年份总成本=设计生产能力× [单价× (1-销售税金及附加税率) ]- (固定成本+设计生产能力×单位产品可变成本)=100 万件×[60 元×(1-6%) ]- (580 万元+100 万件×40 元)=1060 万元在市场不良的情况下,企业欲获年利润 120 万元的最低年产量为利润+ 国定成本产量=产品单价*(1 - 销售税金及附加税率) - 单位产品可变成本120 + 580= 万件= 42 .68 万件60 *(1 一0 .06 ) 一40年产量== 60+ × (1-0.06)-40 万件=59.48 万件(1)本建设项目产量盈亏平衡点 35.37 万件,而建设项目的设计生产能力为 100 万件,远大于盈亏平衡产量,可见,建设项目盈亏平衡点较低,盈利能力和抗风险能力较强。