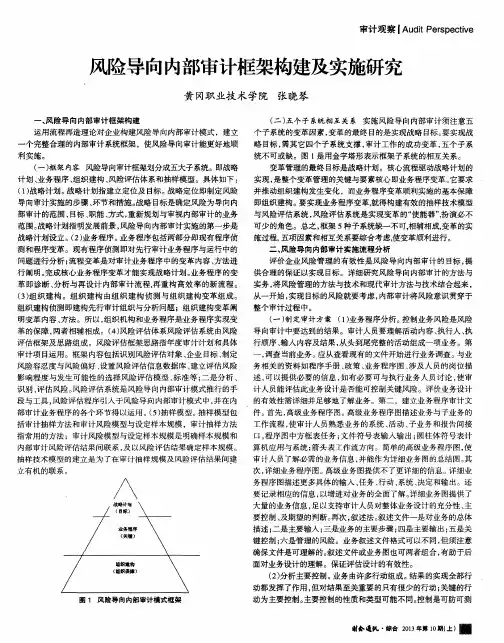

风险导向内部审计研究

- 格式:docx

- 大小:38.98 KB

- 文档页数:5

风险导向内部审计研究

摘要

风险导向内部审计是一种基于风险管理的内部审计方法,它与传统的内部审计方法相比具有更加科学、有效的特点。本文首先介绍了内部审计的概念和分类,然后详细探讨了风险导向内部审计的基本原理、应用方法和优点。接着,文章通过对风险导向内部审计在实践中的应用案例进行分析和总结,说明了该方法的实际应用效果,并结合当前国内外内部审计发展现状探讨了风险导向内部审计的进一步发展方向。

关键词:风险导向,内部审计,风险管理,实际应用,发展方向

Abstract

Risk-oriented internal audit is an internal audit method

based on risk management. Compared with traditional internal

audit methods, it has more scientific and effective

characteristics. This article first introduces the concept

and classification of internal audit, and then discusses the

basic principles, application methods, and advantages of

risk-oriented internal audit in detail. Furthermore, the

article analyzes and summarizes the application cases of

risk-oriented internal auditing in practice, demonstrates the

practical application effects of this method, and discusses

the further development direction of risk-oriented internal

auditing in combination with the current development status

of internal auditing at home and abroad.

Keywords: risk-oriented, internal audit, risk management,

practical application, development direction

第一章 绪论

1.1 研究背景 随着社会经济的快速发展,各种风险和不确定性也在不断增加,企业面临的风险也呈现多样化、复杂化的趋势。为了有效管理和规避企业面临的风险,内部审计成为企业重要的风险管理工具之一。而在内部审计领域中,风险导向的内部审计方法已成为研究热点。

1.2 研究目的

本文旨在探讨风险导向内部审计的基本概念、原理、应用方法和优点等方面,分析其在实践中的应用案例和效果,并结合当前国内外内部审计发展现状,探讨风险导向内部审计的进一步发展方向。

1.3 研究方法

本文采用文献综述与案例分析相结合的方法,对风险导向内部审计进行研究与探讨。

第二章 风险导向的内部审计概述

2.1 内部审计的概念及分类

内部审计是指由企业内部的审计机构或组织开展的一项保证性活动,旨在通过评估和改进企业风险管理、内部控制和治理流程,为企业提供独立、客观、公正的意见和建议,帮助企业实现业务目标、保护企业利益、优化内部管理。内部审计根据不同目的和职能可以分为战略性审计、风险管理审计、管理控制评估、合规性审计、财务审计等类型。

2.2 风险导向内部审计的基本原理

风险导向内部审计是一种基于风险管理的内部审计方法。它的基本原理是:以风险为导向,将风险评价和管理作为内部审计的核心,通过风险评估、控制和监测,及时发现和处理企业面临的风险和问题,为企业提供风险管理和治理建议,帮助企业实现战略目标和长期可持续发展。风险导向内部审计强调预防和管理风险,比传统的内部审计更加科学、有效。

2.3 风险导向内部审计的应用方法

风险导向内部审计的应用方法主要包括以下几个步骤:

(1)风险评估:评估企业面临的风险和影响因素,确定内部审计的重点和范围。

(2)内部控制评价:分析企业的内部控制制度、流程和实施情况,发现不足和风险点,提出改进建议。

(3)风险控制和监测:针对发现的风险和问题,提出改进建议并跟踪实施情况,监测风险的变化和控制效果。

(4)报告和反馈:根据内部审计结果,编制审计报告,向企业领导和相关部门反馈审计结论和建议,促进内部管理的改进和优化。

2.4 风险导向内部审计的优点

风险导向内部审计相比传统的内部审计方法具有以下优点:

(1)注重风险管理:风险导向内部审计以风险为导向,注重企业的风险管理和治理,强调风险预防和管理。

(2)独立性强:风险导向内部审计独立于企业的其他职能部门,能够客观、公正地评估和监控企业的内部管理和控制。

(3)科学有效:风险导向内部审计采用科学的评估和监控方法,能够及时发现和处理企业面临的风险和问题,提高审计的质量和效率。

(4)强调改进和优化:风险导向内部审计强调改进和优化内部管理,为企业提供可行的建议和措施,推动企业长期可持续发展。

第三章 风险导向内部审计的应用案例分析

3.1 案例一

某大型企业的IT系统面临安全风险,为保障企业信息安全和业务连续性,企业决定进行风险导向的内部审计。

风险导向内部审计小组首先进行了IT系统的风险评估,发现在系统的开发、运维和维护等环节存在一系列潜在的安全风险,如密码过于简单、系统漏洞较多、无效账户存在等。随后,内部审计小组通过分析企业的内部控制制度、流程和实施情况,结合国家和行业的相关规定,提出了一系列风险控制和改进建议。其中,包括强化密码管理、建立漏洞修复机制、建立账户清理机制等,以及完善IT系统运维和维护的相关流程和制度。

企业根据内部审计的结果和建议,逐步完善和强化了系统的安全管理和控制机制,降低了相关的安全风险,提升了IT系统的稳定性和可靠性。

3.2 案例二

某银行的信贷管理存在较大的风险和问题,为保障资产安全和业务发展,银行采用风险导向的内部审计方法进行风险评估和内部控制评价。

内部审计小组通过对银行的信贷流程、风险管理和内部控制进行分析和评估,发现在信贷审批、风险评估、客户信息管理等环节存在一些不足和风险点。然后,内部审计小组提出了相应的风险控制和改进建议,包括加强信贷审批程序的管理、建立完善的风险评估体系、强化客户信息管理和监测等措施。

银行根据内部审计的结果和建议,对信贷管理流程进行了优化和改进,建立风险评估和风险管理的长效机制,有效控制了信贷业务的风险和问题。

第四章 风险导向内部审计的发展方向

4.1 加强与风险管理的衔接

随着企业面临的风险越来越多、越来越复杂,内部审计需要更加紧密地与风险管理结合,强化内部审计的风险评估和监控机制,提高风险预测和预防的能力。

4.2 发挥IT技术优势

随着科技的发展和应用,企业的业务和管理越来越依赖于信息技术,内部审计需要更加注重IT技术的应用和创新,利用数据分析和挖掘等手段,提高审计效率和质量。

4.3 推进内部审计国际化

随着全球化的快速发展,企业跨国经营和投资的机会和挑战越来越多,内部审计需要加强国际交流和合作,掌握国际化标准和最佳实践,提高内部审计的国际化水平和影响力。

4.4 发展综合审计能力

随着企业经营环境和管理模式的不断变化,内部审计需要适应新的变化和挑战,发展综合审计能力,综合运用财务、管理、法律、IT等方面的知识和技能,提高审计综合能力和水平。

结论

风险导向内部审计是一种基于风险管理的内部审计方法,具有科学、有效的特点。本文通过探讨内部审计的概念和分类,详细介绍了风险导向内部审计的基本原理、应用方法和优点,分析了风险导向内部审计在实践中的应用案例和效果,并探讨了未来风险导向内部审计的发展方向。通过本次研究和探讨,相信风险导向内部审计将成为企业有效管理风险和提高内部管理水平的重要手段。