2010年度万科企业股份有限公司财务分析报告

- 格式:doc

- 大小:429.50 KB

- 文档页数:15

万科企业股份有限公司财务分析报告书万科企业股份有限公司财务分析姓名:范永勋 111603005孙继波 111603008王战美 111603048陈新刚 111603004资料来源:万科企业相关财务报表1:营运能力分析万科企业2010-2011营运能力相关指标存货周转天数逐年上升,表明企业库存高,资金回笼缓慢,资产缩水加快,营运能力变弱,风险增加。

万科企业10年到11年存货周转天数增加表明营运能力减弱,存货周转率下降,企业的变现能力下降,短期偿债能力有所降低。

一般来说,应收帐款周转率越高越好。

应收帐款周转率高,表明公司收帐速度快,坏帐损失少,资产流动快,偿债能力强。

而万科企业的应收账款周转率较少,说明企业收账速度慢,平均收账期长,体现营运能力较弱。

但10年到11年应收账款周转率又有所提升,,应收账款的收回加快,资金滞流在应收账款上的数量减少,资金使用效率有所提升。

万科企业流动资产率2011年与2010年虽有所减少但相比变化不大表明其流动资产的速度保持了上年的速度,保证了企业的经营效率和盈利能力二年的总资产周转率都偏低,营业周期较长,这说明企业利用全部资产进行经营的效率较差,最终会影响企业的获利能力。

企业应该采取有效的措施提高各项资产的利用程度,进而提高销售收入或处理多余资产。

万科11年总资产周转率比11年稍微上升,其总资产周转速度有所下降,说明企业的销售能力减弱,利润减少。

2:流动性分析万科企业2010-2011年流动性相关指标一般情况下,流动比率在2:1左右表示企业财务状况比较稳定,万科企业的流动比率由10年的1.59降至11年的1.41,呈现逐年递减趋势,说明短期偿债能力较差,财务风险增大。

速动比率比流动比率能更好体现企业的变现能力,一般认为这个比值至少应维持在1:1以上,才算财务状况良好。

万科企业的速动比率都远低于1,且从10年到11年速动比率呈递减趋势,说明企业的短期偿债能力变弱,因此公司的经营面临一定的风险。

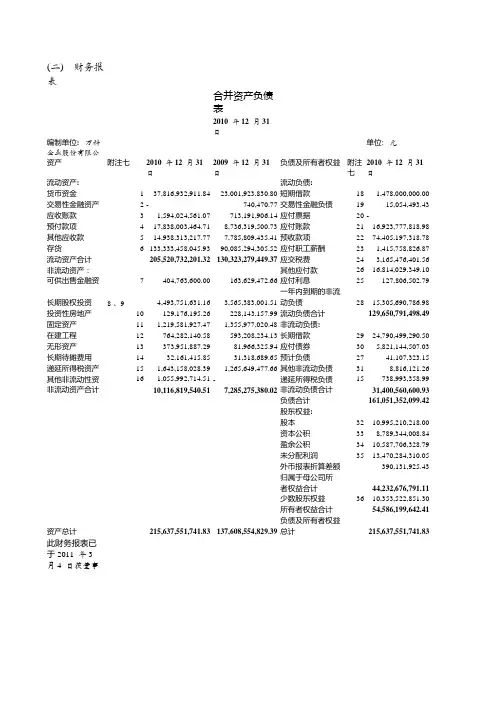

(二) 财务报表合并资产负债表2010年12月31日编制单位:万科企业股份有限公司单位: 元资产附注七2010年12月31日2009年12月31日负债及所有者权益附注七2010年12月31日流动资产:流动负债:货币资金137,816,932,911.8423,001,923,830.80短期借款181,478,000,000.00交易性金融资产2-740,470.77交易性金融负债1915,054,493.43应收账款31,594,024,561.07713,191,906.14应付票据20-预付款项417,838,003,464.718,736,319,500.73应付账款2116,923,777,818.98其他应收款514,938,313,217.777,785,809,435.41预收款项2274,405,197,318.78存货6133,333,458,045.9390,085,294,305.52应付职工薪酬231,415,758,826.87流动资产合计205,520,732,201.32130,323,279,449.37应交税费243,165,476,401.56非流动资产:其他应付款2616,814,029,349.10可供出售金融资产7404,763,600.00163,629,472.66应付利息25127,806,502.79一年内到期的非流长期股权投资8 、94,493,751,631.163,565,383,001.51动负债2815,305,690,786.98投资性房地产10129,176,195.26228,143,157.99流动负债合计################固定资产111,219,581,927.471,355,977,020.48非流动负债:在建工程12764,282,140.58593,208,234.13长期借款2924,790,499,290.50无形资产13373,951,887.2981,966,325.94应付债券305,821,144,507.03长期待摊费用1432,161,415.8531,318,689.65预计负债2741,107,323.15递延所得税资产151,643,158,028.391,265,649,477.66其他非流动负债318,816,121.26其他非流动性资产161,055,992,714.51-递延所得税负债15738,993,358.99非流动资产合计10,116,819,540.517,285,275,380.02非流动负债合计31,400,560,600.93负债合计################股东权益:股本3210,995,210,218.00资本公积338,789,344,008.84盈余公积3410,587,706,328.79未分配利润3513,470,284,310.05外币报表折算差额390,131,925.43归属于母公司所者权益合计44,232,676,791.11少数股东权益3610,353,522,851.30所有者权益合计54,586,199,642.41负债及所有者权益资产总计215,637,551,741.83137,608,554,829.39总计################此财务报表已于 2011 年 3 月 4 日获董事会批准法定代表人: _____________主管会计工作负责人 ( 会计机构负责人) : _____________ (公司盖章)后附的财务报表附注为本财务报表的组成部分。

第1篇一、概述万科企业股份有限公司(以下简称“万科”或“公司”)成立于1984年,是中国领先的房地产开发企业之一,总部位于深圳。

公司业务涵盖住宅开发、商业物业、物业管理、物流仓储等多个领域。

本文将对万科的财务状况进行详细分析,旨在评估其经营状况、盈利能力、偿债能力、营运能力以及发展前景。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2023年12月31日,万科的总资产为人民币9,812.29亿元,其中流动资产为人民币4,675.78亿元,非流动资产为人民币4,236.51亿元。

流动资产占比较高,说明公司短期偿债能力较强。

(2)负债结构分析截至2023年12月31日,万科的总负债为人民币6,717.23亿元,其中流动负债为人民币5,239.78亿元,非流动负债为人民币1,477.45亿元。

流动负债占比较高,说明公司短期偿债压力较大。

(3)所有者权益分析截至2023年12月31日,万科的所有者权益为人民币2,095.06亿元,占公司总资产的比例为21.24%。

所有者权益占比较低,说明公司对负债的依赖程度较高。

2. 利润表分析(1)营业收入分析万科2023年的营业收入为人民币8,642.17亿元,同比增长10.34%。

营业收入增长主要得益于公司住宅开发业务和物业管理业务的增长。

(2)毛利率分析万科2023年的毛利率为21.42%,较2022年有所下降。

毛利率下降主要受原材料价格上涨和市场竞争加剧的影响。

(3)净利润分析万科2023年的净利润为人民币410.12亿元,同比增长5.78%。

净利润增长主要得益于公司住宅开发业务和物业管理业务的盈利能力提升。

3. 现金流量表分析(1)经营活动现金流量分析万科2023年的经营活动现金流量净额为人民币543.65亿元,同比增长15.12%。

经营活动现金流量净额的增长表明公司经营活动产生的现金流入能力较强。

(2)投资活动现金流量分析万科2023年的投资活动现金流量净额为人民币-394.88亿元,主要由于公司加大了对房地产项目的投资。

上市公司财务报告分析摘要:万科企业股份有限公司是中国房地产行业的领军企业之一,有着雄厚的资本,较大的业务辐射范围,在中国的房地产行业中有着举足轻重的地位,在社会上的众多企业中也有很大的代表性,因此选择万科企业股份有限公司作为财务分析对象。

本文选取2010~2013年度报告中的财务报表,主要利用比率分析方法,对企业的偿债能力、盈利能力、营运能力、发展能力进行财务分析,并与行业水平进行了比较,分析行业地位,发掘异常指标,帮助管理者有效追溯问题根源,客观反映企业经营状况,评价企业存在的问题并给予建议。

以期给企业经营管理者、企业债权人、股东等报表使用者提供参考,做出正确决策。

关键词:上市公司;偿债能力;获利能力;运营能力;发展能力;行业地位一、引言近期的房地产市场变化无常,股市也是一直低迷不振,影响原因往往比较容易找出,但是调节起来却没有那么简单。

房地产是受国家或地方政策影响最大的行业,细微的政策波动足以让一方房地产市场迅速膨胀,也足以让一方房地产市场迅速下滑。

各房地产企业面临多重问题,融资难,处理存货难,资金周转速度就慢,导致一系列问题的出现。

万科作为房地产上市公司的龙头企业同样面对着这些机遇和挑战,2010年和2011年的住宅成交面积一直是萎缩的状态,同比下降达到29.6%和19.2%,而后几年渐渐回缓。

2013年初,房地产大量的负面信息出现在人们视线里,人们更多的采取暂不投资房地产。

在这样的行业环境下,万科集团成为目前最大的专业住宅开发企业当然是有其独特的优势。

围绕这一问题,本文从几大财务指标上对万科集团近年来的财务数据,在同行业以及国家经济的大环境下进行对比分析。

由于能力水平有限,并未进行企业财务及其问题解决方式的具体做法探究,经营状况的深层次探究,仅仅对财务指标数字层面上的浅析,目的在于从近期财务数据中反映出企业的经营状况,总结优势和问题,予以初步建议。

二、案例分析万科企业股份有限公司,简称为万科集团,公司总部位于中国深圳市福田区梅林路63号万科建筑研究中心,本公司于1984年5月成立,目前是在中国最大的专业住宅开发公司,也是股市里的代表性地产蓝筹股。

![万科2010年度报告分析-_刘姝威[1]](https://uimg.taocdn.com/663f2e0f79563c1ec5da718f.webp)

万科2010年度报告分析刘姝威万科已经成长为中国乃至世界最大的住宅企业。

近年来,在波澜起伏的房地产行业中,万科行为的引领作用,有目共睹。

我们分析万科2010年度报告,不仅分析万科公司自身,更重要的是,分析我国房地产行业。

一、万科的经营业绩分析2010年万科的房地产业务收入500亿元,同比增长3.55%,营业利润率30%,比上年提高8个百分点;物业管理收入4.3亿元,同比增长30.96%,营业利润率13.44%。

万科的营业收入主要来自深圳区域,上海区域和北京区域,其中,五个核心城市(深圳、广州、上海、北京、天津)合计占公司整体营业收入和净利润的比重分别为50%和48%。

2010年万科平均商品房单位售价1.2万元/平方米,同比上涨26%。

2010年万科实现净利润72.8亿元,同比增长36.7%,净利润率高达17%,比上年上升4个百分点;资产负债率高达75%,比上年上升8个百分点。

2010年万科在全国房地产市场占有率为2.06%,比2009年增加0.62个百分点。

2010年万科在建开发产品786亿元,同比增长93%,占资产总额37%,比上年增加7个百分点;拟开发土地493亿元,同比增长14%,占资产总额23%,比上年减少9个百分点。

2010年万科的预收账款744亿元,同比增长131%,占资产总额35%,比上年增加11个百分点。

2010年万科全年实现销售面积897.7万平方米,销售金额1081.6亿元,分别比2009年增长35.3%和70.5%;实现结算面积452.1万平方米,结算收入500.3亿元,分别比2009年减少25.3%和增长3.6%。

截至2010年末,万科尚有761万平方米已销售资源未竣工结算,合同金额总计919亿元,其中合并报表范围内已售未结面积680万平方米,合同金额820亿元。

据万科2010年度报告称:“上述待结算资源大部分将在2011年参与结算,为公司2011年实现良好的收益水平提供了有力的支撑。

第1篇一、引言万科企业股份有限公司(以下简称“万科”或“公司”)成立于1984年,是中国最大的房地产开发企业之一,总部位于广东省深圳市。

经过多年的发展,万科已成为中国房地产行业的领军企业,业务范围涵盖房地产开发、物业管理、社区服务等。

本报告通过对万科近年来的财务报表进行分析,旨在全面评估公司的财务状况、盈利能力、偿债能力、运营能力和成长能力,为投资者提供决策参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析从万科的资产负债表可以看出,公司的资产主要由流动资产、非流动资产和负债构成。

其中,流动资产占比最高,达到65.71%,主要表现为货币资金、交易性金融资产、应收账款等;非流动资产占比为30.84%,主要包括固定资产、无形资产等;负债占比为3.45%,主要包括短期借款、长期借款等。

(2)负债结构分析万科的负债主要由流动负债和长期负债构成。

流动负债占比为57.06%,主要包括应付账款、预收账款等;长期负债占比为42.94%,主要包括长期借款、应付债券等。

2. 利润表分析(1)营业收入分析万科的营业收入呈现持续增长的趋势,从2016年的2,579.39亿元增长至2020年的4,724.89亿元,年均增长率达到15.22%。

这主要得益于公司不断拓展业务范围、提高市场份额以及优化产品结构。

(2)毛利率分析万科的毛利率在2016年至2020年间呈现波动趋势,从22.21%下降至16.21%。

这主要受到房地产市场调控政策的影响,以及公司加大土地储备和投资力度导致成本上升。

(3)净利率分析万科的净利率在2016年至2020年间呈现波动趋势,从7.21%下降至5.21%。

这主要受到毛利率下降、销售费用、管理费用和财务费用上升等因素的影响。

三、偿债能力分析1. 流动比率分析万科的流动比率在2016年至2020年间呈现波动趋势,从1.46下降至1.26。

这表明公司的短期偿债能力有所下降,但整体仍处于合理水平。

目录一、杜邦分析法简介(一)杜邦分析法(二)杜邦分析法的特点(三)对杜邦分析法的分析二、万科企业股份有限公司概况三、杜邦分析法在万科财务分析中的应用(一)杜邦分析法中涉及的几种主要财务指标(二)2010年万科杜邦财务分析图(三)财务指标四、综合评价五、附表[摘要]传统的财务评价指标多是从某一特定角度反映企业的财务状况及经营成果,难以做到全面评价,而仅靠观察财务报表又无法洞察企业财务状况的全貌。

为此,需要运用一种方法,将相互关联的指标同财务报表结合起来,进行综合性的分析评价,从而全面体现企业总体财务状况并反映出指标之间、指标同报表之间的内在联系。

杜邦分析法(The Do Pont Analysis Method)就是这样一种综合分析方法.现针对万科企业股份有限公司连续2年的财务报表,运用杜邦分析法对该公司偿债能力、营运能力和盈利能力进行综合的分析与评价,提出相应的对策与建议同时指出该分析方法的不足与改进之处.[关键词]杜邦分析法;财务指标;万科企业股份有限公司一、杜邦分析法概述(一)杜邦分析法杜邦分析法利用几种主要的财务比率之间的关系来综合地分析企业的财务状况,这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。

杜邦分析法是一种用来评价公司盈利能力和回报水平,从财务角度评价企业绩效的一种经典方法。

其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。

杜邦分析法从评价企业绩效最具综合性和代表性的指标——净资产收益率出发,层层分解至企业最基本生产要素的使用,成本与费用的构成和企业风险,从而满足通过财务分析进行绩效评价的需要,在经营目标发生异动时经营者能及时查明原因并加以修正,同时为投资者、债权人及政府评价企业提供依据。

(二)杜邦分析法的特点杜邦模型最显著的特点是将若干个用以评价企业经营效率和财务状况的比率按其内在联系有机地结合起来,形成一个完整的指标体系,并最终通过权益收益率来综合反映。

对万科房地产企业2010年财务报告的分析———基于成本核算与管理的视角荆波一、对万科房地产企业2010年财务报告的分析本文对万科房地产企业的财务报告的分析,目的是研究房地产企业成本核算和管理的问题。

从总体来看,公司资产增长额为780亿元,年末为2156亿元;从负债和股东权益来看,负债增长额为688亿元,年末为1610亿元,所有者权益增长额为92亿元,年末为546亿元,其中留存收益增长额为64亿元。

这意味着,房地产企业债务仍然很高,投资者的资本不但得到了保值,而且得到了增值。

从资产结构看,公司上年末的资产总额中,流动资产占了95.31%,说明流动资产所占比重大,资产增值主要依赖流动资产增加。

存货占资产总比重由年初的65.46%下降为62.83%,对利润增加有正面影响。

存货主要包括:已完工开发产品、在建开发产品、拟开发产品、原材料。

根据最新市场及销售情况,公司对存货也计提了存货跌价准备,符合谨慎性原则。

应付账款的比重由年初的11.68%降到了年末的10.51%,尽管如此,应付账款占权益总额的比重比较大,绝对数额也大。

综上所述,公司资产的总体质量较好,资产的分布较合理。

这就表明了,万科房地产企业在成本核算和管理上建立了比较健全的政策。

2010年利润总额为119亿元,较上期的86亿元上升38%;正常营业利润为118亿元,占比为99%,其中投资收益为7亿元,说明本期盈利主要靠自身经营。

在收入构成中,收入总额为507亿元。

从本期企业经营债权增长幅度小于销售收入的增长幅度,说明企业的售货回款非常好,出现了供不应求的局面。

纵观收入变化可以看出,企业收入来源主要以营业收入为主,经营正常。

营业成本为396亿元,较上期减少;主营业务税金及附加为56亿元,大幅增加。

由分析可以看出,万科在报告期内,公司进一步展开成本优化措施,加强标准化规范手段,深入开展成本对标,提高集中采购度水平,以充分发挥规模优势。

二、基于房地产企业的成本核算和管理视角面对房价过高、政府一轮又一轮的政策调控,房地产开发企业如何求生存、求发展是摆在面前的一个重要课题。

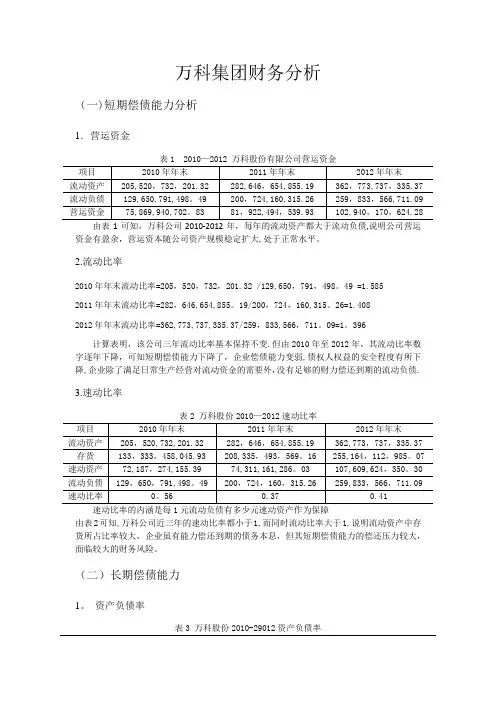

万科集团财务分析(一)短期偿债能力分析1.营运资金由表1可知,万科公司2010-2012年,每年的流动资产都大于流动负债,说明公司营运资金有盈余,营运资本随公司资产规模稳定扩大,处于正常水平。

2.流动比率2010年年末流动比率=205,520,732,201.32 /129,650,791,498。

49 =1.5852011年年末流动比率=282,646,654,855。

19/200,724,160,315。

26=1.4082012年年末流动比率=362,773,737,335.37/259,833,566,711。

09=1。

396计算表明,该公司三年流动比率基本保持不变.但由2010年至2012年,其流动比率数字逐年下降,可知短期偿债能力下降了,企业偿债能力变弱,债权人权益的安全程度有所下降,企业除了满足日常生产经营对流动资金的需要外,没有足够的财力偿还到期的流动负债.3.速动比率表2 万科股份2010—2012速动比率速动比率的内涵是每1元流动负债有多少元速动资产作为保障由表2可知,万科公司近三年的速动比率都小于1,而同时流动比率大于1,说明流动资产中存货所占比率较大,企业虽有能力偿还到期的债务本息,但其短期偿债能力的偿还压力较大,面临较大的财务风险。

(二)长期偿债能力1。

资产负债率表3 万科股份2010-29012资产负债率—70%时较为合适,通过对该公司3年的资产负债率对比,可知其资产负债率一直高于70%且逐年上升,说明该公司的长期偿债能力变弱。

但由年度报告可知,公司资产负债率的增加是由于预收账款的增加导致,随着项目结算将转化为公司的营业收入,并不构成实际的偿债压力。

2。

所有者权益比率计算表明,该公司3年内的所有者权益比率逐年下降,说明该公司投资人所投入形成的资产占比重减少,负债所形成的资产占比增多,该公司长期偿债能力下降.(三)资本结构变动分析1.资产与权益项目结构分析表8 资产与权益项目结构百分比分析表8 资产与权益项目结构百分比,可以获得以下信息:(1)在该公司的资产结构中,流动资产所占的比率较大且逐年呈增长态势。

04 任务-财务报表综合分析万科A 财务报表综合分析一. 杜邦分析原理介绍:杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。

由于该体系是由美国杜邦公司最先采用的,因此称为杜邦分析法。

在该体系中,净资产收益率被视为衡量企业获力能力的最重要的龙头性指标,因此,杜邦分析法将净资产收益率作为全面分析企业业绩的起点,重点揭示企业获力能力及其前因后果。

二、杜邦分析法的核心比率:净资产收益率是杜邦分析体系的核心比率,它具有较强的综合性。

其中几中主要财务指标关系为:净资产收益率=总资产收益率*平均权益乘数因为:总资产收益率=销售净利率* 总资产周转率所以:净资产收益率=销售净利率* 总资产周转率* 平均权益乘数=净利润营业收入平均总资产××营业收入平均总资产平均净资产1 权益乘数=1- 资产负债率从公式可以看出,无论提高其中哪个比率,净资产收益率都会提高。

其中,销售净利率是利润表的概括,净利润与营业收入两者相除可以概括企业的全部经营成果;权益乘数是资产负债表的概括,表明资产、负债和所有者权益的比例关系,可以反映企业最基本的财务状况;总资产周转率把利润表和资产负债表联系起来,使净资产收益率可以综合整个企业经营活动和财务活动业绩。

三、万科 A 杜邦分析图( 3 年)及其分析2008 年度万科 A 杜邦分析图(单位:万元)净资产收益率12.76%总资产收益×平均权益率乘数4.23% 3.0156销售净利×总资产周转1÷(1-平均资产负债率率率66.84%)11.32% 0.3738净利润÷主营业主营业务÷平均资平均负债÷平均资463986915务收入收入产总额总额产总额2.73 409917792 40991779 109665523 73296487 10966552314.96 214.96 814.69 559.57 814.69营业总收-营业成+非经常-所得税入本总额性损益费用40991779 34855663 1861696 1682416214.96 288.39 99.46 473.3净资产收益率12.77%总资产收益×平均权益率乘数4.24% 3.0497销售净利×总资产周转1÷(1-平均资产负债率率67.21%)率11.33%11.34 0.3806净利润÷主营业主营业务÷平均资平均负债÷平均资643000753务收入收入产总额总额产总额2.74 488810131 488810131 128422567 863090363 12842256714.97 43.49 275.24 07.605 275.24营业总收-营业成+非经常-所得税入本总额性损益费用48881013 41122442 85885718 21874202214.97 525.36 9.96 69.4净资产收益率12.78%总资产收益×平均权益率乘数4.25% 3.5323销售净利×总资产周转1÷(1-平均资产负债率率率71.69%)11.35% 0.2871净利润÷主营业主营业务÷平均资平均负债÷平均资883961050务收入收入产总额总额产总额2.75 507138514 507138514 176623053 126625697 17662305314.98 42.63 285.61 237.37 285.61营业总收-营业成+非经常-所得税入本总额性损益费用50713851 39581842 80874401 31011420214.98 880.99 7.38 73.98杜邦分析图是对企业财务状况的综合分析。

一、企业简介万科集团股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。

公司于1988年介入房地产领域,1992年正式确定大众住宅开发为核心业务,截止2002年底已进入深圳、上海、北京、天津、沈阳、成都、武汉、南京、长春、南昌和佛山进行住宅开发,2003年上半年万科又先后进入鞍山、大连、中山、广州,目前万科业务已经扩展到15个大中城市凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,并获得良好的投资回报。

万科A (000002)、万科B(200002)3月12日晚间公布的2011年年报显示,2011年末公司资产总额2962.08亿元,比上年末增37.36%;期末归属于上市公司股东的股东权益529.67亿元,比上年末增19.75%。

2011年公司经营活动产生的现金流量净额为33.89亿元,同比增51.50%。

报告期内,公司实现营业收入717.8亿元,同比增长41.5%,实现净利润96.2亿元,同比增长32.2%。

实现结算面积562.4万平方米,结算收入706.5亿元,同比分别增长24.4%和41.2%。

截至2011年末,公司合并报表范围内已销售未结算资源面积合计1085万平方米,对应合同金额1222亿元,较2010年末分别增长59.6%和49.0%。

在当前的中国房地产市场上,万科无疑已经成为中国房地产市场的领军人物。

二、企业财务分析1.偿债能力分析偿债能力是指企业偿还到期债务的能力,对企业发展有重要意义。

分为长期债务能力和短期债务能力。

表1:偿债能力分析表项目2010-12-31 2011-12-31 2012-12-31 短期偿债能力流动比率 1.59 1.41 1.40速动比率0.56 0.37 0.41 长期偿债能力资产负债率74.69 77.10 78.32产权比率 282.93 326.83 360.21 (1)短期偿债能力分析○1流动比率反映企业用在短期内转变为现金的流动资产偿还到期流动负债的能力。

万科 A 2008至2010年度财务报表分析——偿债能力分析公司简介万科企业股份有限公司(以下简称万科地产)原系经深圳市人民政府办(1988)1509号文批准,于1988年11月1日在深圳现代企业有限公司基础上改组设立的股份有限公司,原名为“深圳万科企业股份有限公司”。

1991年1月29日,本公司发行之A股在深圳证券交易所上市。

1993年5月28日,本公司发行之B股在深圳证券交易所上市。

1993年12月28日经深圳市工商行政管理局批准更名为“万科企业股份有限公司”。

本公司经营范围为:兴办实业(具体项目另行申请);国内商业的;物资供销业(不含专营、专控、专卖商品);进出口业务(按深经发审证字第113号外贸企业审定证书规定办理);房地产开发。

控股子公司主营业务包括房地产开发、物业管理、投资咨询等。

偿债能力分析偿债能力是指企业偿还到期债务的能力。

偿债能力分析包括短期偿债能力的分析和长期偿债能力的分析两个方面。

一、短期偿债能力分析短期偿债能力,就是企业以流动资产偿还流动负债的能力。

它反映企业偿付日常到期债务的实力、企业能否及时偿付到期的流动负责,是反映企业财务状况好坏的重要标志、财务人员必须十分重视短期债务的偿还能力,维护企业的良好信誉。

短期偿债能力也是企业的债权人、投资者、材料供应单位等所关心的重要问题、对债权人来说,企业具有充分的偿债能力,才能保证其债权的安全,按期取得利息,到期收回本金。

反映短期偿债能力的衡量指标有流动比率、速冻比率、和现金比率。

1.流动比率分析流动比率是流动资产总额和流动负债总额的比值。

流动比率主要反映企业的短期偿债能力。

计算公式:流动比率=流动资产/流动负债2008年年末流动性比率=113,456,373,203.92/64,553,721,902.60=1.762009年年末流动性比率=130,323,279,449.37/68,058,279,849.28=1.922010年年末流动性比率=205521000000/129651000000=1.59分析:一般来说,流动比率越高,企业偿还短期债务的能力越强,流动负债得到偿还的可能性就越大。

实验四:2010年公司财务分析——万科企业股份有限公司3.7%,但营业利润、利润总额、净利润分别上涨了36.9%、38%和37%。

营业收入与营业利润、利润总额和净利润的增长幅度有很大差别,这主要是因为随着营业收入的增长,营业成本却下降了,随着营业收入的增长,营业税金及附加、销售费用、管理费用的上涨幅度都超过了营业收入的增长幅度,但其总成本下降了3.7%。

其中营业成本下降了12.8%,这是基数最大的部分,因此也是贡献最大的部分,营业成本中,房地产和物业管理的成本较09年下降了44亿元;财务费用下降了12.1%,这主要是利息收入的增加和资本化利息增加。

此外,变动较大的还有对联营企业和合资企业的投资收益下降了46.1%,这主要是权益法核算的长期股权投资收益大幅减少的原因。

2010年营业外支出较2009年下降了81%,主要是因为对外捐赠和赔偿大幅度减少。

从万科利润表垂直分析可以看到,万科2010年的净利润由2009年的13.15上升为17.43,幅度不大,但说明其获利能力在增强,而且,净利润的增长超过了营业收入的增长,从水平分析中我们已经知道这主要是因为营业成本中房地产和物业管理的成本下降了,营业成本由70.61降到了59.30,但其净利润的增长速度却和这速度有较大的差距,因为其销售费用和管理费用的增长幅度都大大超过了营业收入的增长速度。

此外,在投资收益方面,2010年的投资收益较2009年有所下降。

鉴于其销售费用和管理费用增长的幅度,建议其加强管理,提高管理水平,增强获利能力。

万科作为专营房地产的行业巨头,我们看到其在主营业务房地产和物业管理上对成本的控制是很有效的,虽然国家现在的政策不利于房地产业的发展,但如果其管理能力进一步加强,其未来发展的空间还是很大的。

三、盈利能力分析(1):企业盈利能力分析:销售毛利率、销售利润率、总资产报酬率、资本保值增值率、成本费用率(2):投资者获利能力分析:净资产收益率、每股收益、市盈率、每股净资产、市净率、股利发放率1、销售毛利率销售毛利率=(营业收入-营业成本)/营业收入*100%万科集团:2010年销售毛利率=(50,713,851,442.63-30,073,495,231.18)/50,713,851,442.63*100%≈40.69%2009年销售毛利率=(48,881,013,143.49-34,514,717,705.00)/48,881,013,143.49*100%≈29.39%保利地产:2010年销售毛利率≈34.12% 2009年销售毛利率≈36.82%从以上的计算可以看出万科地产的销售毛利率从2009年的29.39%上升至40.69%,销售毛利率上升的幅度较大,说明公司销售的初始盈利能力在大大的加强,更有竞争力,获利能力在增强。

万科A2010年财务报表综合分析系别:经济管理系班级:09财务管理2班学号:090403250 姓名:赵来富案例资料:万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。

至2003年12月31日止,公司总资产105.6亿元,净资产47.01亿元。

1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产及经营规模迅速扩大。

1991年1月29日本公司之A股在深圳证券交易所挂牌交易。

1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币1.27亿元,公司开始跨地域发展。

1992年底,上海万科城市花园项目正式启动,大众住宅项目的开发被确定为万科的核心业务,万科开始进行业务调整。

1993年3月,本公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。

B股募股资金45,135万港元,主要投资于房地产开发,房地产核心业务进一步突显。

1997年6月,公司增资配股募集资金人民币3.83亿元,主要投资于深圳住宅开发,推动公司房地产业务发展更上一个台阶。

2000年初,公司增资配股募集资金人民币6.25亿元,公司实力进一步增强。

公司于2001年将直接及间接持有的万佳百货股份有限公司72%的股份转让予中国华润总公司及其附属公司,成为专一的房地产公司。

2002年6月,万科发行可转换公司债券,募集资金15亿,进一步增强了发展房地产核心业务的资金实力。

公司于1988年介入房地产领域,1992年正式确定大众住宅开发为核心业务,截止2002年底已进入深圳、上海、北京、天津、沈阳、成都、武汉、南京、长春、南昌和佛山进行住宅开发,2003年万科又先后进入鞍山、大连、中山、广州、东莞,目前万科业务已经扩展到16个大中城市凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,并获得良好的投资回报。

万科A总股本为109.95亿,其中流通股为93.92亿。

对万科房地产企业2010年财务报告的分析作者:荆波来源:《中国乡镇企业会计》 2011年第11期荆波一、对万科房地产企业2010年财务报告的分析本文对万科房地产企业的财务报告的分析,目的是研究房地产企业成本核算和管理的问题。

从总体来看,公司资产增长额为780亿元,年末为2156亿元:从负债和股东权益来看,负债增长额为688亿元,年末为1610亿元,所有者权益增长额为92亿元,年末为546亿元,其中留存收益增长额为64亿元。

这意味着,房地产企业债务仍然很高,投资者的资本不但得到了保值,而且得到了增值。

从资产结构看,公司上年末的资产总额中,流动资产占了95.31%,说明流动资产所占比重大,资产增值主要依赖流动资产增加。

存货占资产总比重由年初的65.46%下降为62.83%,对利润增加有正面影响。

存货主要包括:已完工开发产品、在建开发产品、拟开发产品、原材料。

根据最新市场及销售情况,公司对存货也计提了存货跌价准备,符合谨慎性原则。

应付账款的比重由年初的11.68%降到了年末的10.51%,尽管如此,应付账款占权益总额的比重比较大,绝对数额也大。

综上所述,公司资产的总体质量较好,资产的分布较合理。

这就表明了,万科房地产企业在成本核算和管理上建立了比较健全的政策。

2010年利润总额为119亿元,较上期的86亿元上升38%;正常营业利润为118亿元,占比为99%,其中投资收益为7亿元,说明本期盈利主要靠自身经营。

在收入构成中,收入总额为507亿元。

从本期企业经营债权增长幅度小于销售收入的增长幅度,说明企业的售货回款非常好,出现了供不应求的局面。

纵观收入变化可以看出,企业收入来源主要以营业收入为主,经营正常。

营业成本为396亿元,较上期减少:主营业务税金及附加为56亿元,大幅增加。

由分析可以看出,万科在报告期内,公司进一步展开成本优化措施,加强标准化规范手段,深入开展成本对标,提高集中采购度水平,以充分发挥规模优势。

作业四、万科A财务报表综合分析一、万科基本情况介绍:万科全称为万科企业股份有限公司,成立于1984年5月,是目前中国最大的专业住宅开发企业,也是股市里的代表性地产蓝筹股。

总部设在深圳,至2009年,已在20多个城市设立分公司。

2010年公司完成新开工面积1248万平方米,实现销售面积897.7万平方米,销售金额1081.6亿元。

营业收入507.1亿元,净利润72.8亿元。

这意味着,万科率先成为全国第一个年销售额超千亿的房地产公司。

这个数字,是一个让同行眼红,让外行震惊的数字,相当于美国四大住宅公司高峰时的总和。

在企业领导人王石的带领下,万科通过专注于住宅开发行业,建立起内部完善的制度体系,组建专业化团队,树立专业品牌,以所谓“万科化”的企业文化(一、简单不复杂;二、规范不权谋;三、透明不黑箱;四、责任不放任)享誉业内。

万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业。

2008年公司完成新开工面积523.3万平方米,竣工面积529.4万平方米。

478.7亿元,结算收入404.9亿元,净利润40.3亿元。

万科认为,坚守价值底线、拒绝利益诱惑,坚持以专业能力从市场获取公平回报,是万科获得成功的基石。

公司致力于通过规范、透明的企业文化和稳健、专注的发展模式。

成为最受客户、最受投资者、最受员工、最受合作伙伴欢迎,最受社会尊重的企业。

凭借公司治理和道德准则上的表现,公司连续六次获得“中国最受尊敬企业”称号。

2008年入选《华尔街日报》亚洲版“中国十大最受尊敬企业”。

万科1988年进入房地产行业,1993年将大众住宅开发确定为公司核心业务。

至2008年末,业务覆盖到以珠三角、长三角、环渤海三大城市经济圈为重点的31个城市。

当年共销售住宅42500套,在全国商品住宅市场的占有率从2.07%提升到2.34%,其中市场占有率在深圳、上海、天津、佛山、厦门、沈阳、武汉、镇江、鞍山9个城市排名首位。

2010年度万科企业股份有限公司财务分析报告1. 背景分析万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业。

2008年公司完成新开工面积523.3万平方米,竣工面积529.4万平方米,实现销售金额478.7亿元,结算收入404.9亿元,净利润40.3亿元。

万科企业股份有限公司原系经深圳市人民政府深府办 (1988) 1509 号文批准,于1988 年11月1 日在深圳现代企业有限公司基础上改组设立的股份有限公司,原名为“深圳万科企业股份有限公司”。

截止到2009年3月31日,公司第一大股东为华润股份有限公司,控股14.73%。

公司主营业务为:房地产开发;兴办实业(具体项目另行申报);国内商业、物资供销业(不含专营、专控、专卖商品);进出口业务(按深经发审证字第113号外贸企业审定证书规定办理)。

截至2009年3月31日,公司总股本109.95亿股,第一季度公司实现营业收入8,164.32百万元,同比增长27.56%;归属于母公司所有者净利润768.76百万元,同比增长7.05%;实现基本每股收益0.07元。

万科认为,坚守价值底线、拒绝利益诱惑,坚持以专业能力从市场获取公平回报,是万科获得成功的基石。

公司致力于通过规范、透明的企业文化和稳健、专注的发展模式,成为最受客户、最受投资者、最受员工、最受合作伙伴欢迎,最受社会尊重的企业。

凭借公司治理和道德准则上的表现,公司连续六次获得“中国最受尊敬企业”称号,2008年入选《华尔街日报》(亚洲版)“中国十大最受尊敬企业”。

目前房地产业发展形势:①进入 2010年前后,政府推出一系列调控政策,以遏制房价过快上涨、引导住宅市场理性发展;②预计2010年房地产调控政策将以稳健的调控政策为主,保证房地产市场的平稳运行;③低碳经济与节能环保的理念逐渐深入人心,而房地产行业在节能减排中将扮演重要角色。

能否率先完成绿色转型,对于参与绿色经济背景下的市场竞争至关重要。

2. 关注审计报告的措辞从审计报告的措辞来看,该审计报告是一个无保留意见的审计报告。

这就意味着,注册会计师认为,公司的财务报表,符合以下条件:①会计报表的编制符合《企业会计准则》和国家其他财务会计法规的规定。

②会计报表在所有重要方面恰当地反映了被审计单位的财务状况、经营成果和现金流量情况。

③会计处理方法遵循了一致性原则。

④注册会计师已按照独立审计准则的要求,完成了必要的审计程序,在审计过程中未受阻碍和限制。

⑤不存在影响会计报表的重要的未确定事项。

⑥不存在应调整而被审计单位未予调整的重要事项。

此无保留意见的审计报告,意味着注册会计师认为财务报表的反映是公允的,能满足非特定多数的利害关系人的共同需要,并对发表的意见负责。

同时也表明被审计单位的内部控制制度较为完善,可以是审计报告的使用者对被审计单位的财务状况、经营成果和现金流量具有较高的信任度。

3. 资产负债表分析a水平分析法:编制单位:深圳万科A股单位:元会计年度2010/12/31 2009/12/31 增(减)% 货币资金37,816,932,911.84 23,001,923,830.80 64.41% 交易性金融资产0 740,470.77 -100.00% 应收账款1,594,024,561.07 713,191,906.14 123.51% 预付款项17,838,003,464.71 8,736,319,500.73 104.18% 其他应收款14,938,313,217.77 7,785,809,435.41 91.87% 存货133,333,458,045.93 90,085,294,305.52 48.01% 流动资产合计205,520,732,201.32 130,323,279,449.37 57.70% 可供出售金融资产404,763,600.00 163,629,472.66 147.37% 长期股权投资4,493,751,631.16 3,565,383,001.51 26.04% 投资性房地产129,176,195.26 228,143,157.99 -43.38% 固定资产1,219,581,927.47 1,355,977,020.48 -10.06% 在建工程764,282,140.58 593,208,234.13 28.84% 无形资产373,951,887.29 81,966,325.94 356.23% 长期待摊费用32,161,415.85 31,318,689.65 2.69% 递延所得税资产1,643,158,028.39 1,265,649,477.66 29.83% 其他非流动资产1,055,992,714.51 0 #DIV/0! 非流动资产合计10,116,819,540.51 7,285,275,380.02 38.87% 资产总计215,637,551,741.83 137,608,554,829.39 56.70% 短期借款1,478,000,000.00 1,188,256,111.11 24.38% 交易性金融负债15,054,493.43 0 #DIV/0! 应付票据0 30,000,000.00 -100.00% 应付账款16,923,777,818.98 16,300,047,905.75 3.83%分析评价:1.该公司总资产本期215,637,551,741.83元,增长幅度为56.70%说明该公司本年资产规模变化很大。

进一步分析可以发现:(1)流动资产的变化主要体现在预付账款增长幅度是104.18%;货币资金增加了302,363.79元,增加幅度为64.41%;(2)本期资产的变化主要体现在非流动资产,其中影响最大的是无形资产,增长幅度为356.23%,使总资产增加了56.70%。

2.该公司权益总额本期增长幅度为56.70%,说明本期权益变化较大。

进一步分析可以发现:(1)负债本期增长幅度为74.68%,对权益总额的影响为56.70%;股东权益本期增长幅度为20.21%,使权益总额增加了4.79%,两者合计使权益总额增长幅度为56.70%。

(2)本期股东权益的变化对权益总额的影响稍大于负债对权益的影响,其中对股东权益影响最大的科目是未分配利润,使权益总额增加了52.93%。

而其中外币报表折算差额较期初有所增长,增长幅度为40.98%。

(3)流动负债的增长是负债增长的主要方面,其中预收账款项目的增长最为突出,增长幅度为134.46%。

5.66%递延所得税资产1,643,158,028.39 1,265,649,477.66 0.76% 0.92% 其他非流动资产1,055,992,714.51 0 0.49% 0.00% 非流动资产合计10,116,819,540.51 7,285,275,380.02 4.69% 5.29% 资产总计215,637,551,741.83 137,608,554,829.39 100% 100% 负债及股东权益流动负债:短期借款1,478,000,000.00 1,188,256,111.11 0.69% 0.86% 交易性金融负债15,054,493.43 0 0.01% 0.00% 应付票据0 30,000,000.00 0.00% 0.02% 应付账款16,923,777,818.98 16,300,047,905.75 7.85% 11.85% 预收款项74,405,197,318.78 31,734,801,163.76 34.50% 23.06% 应付职工薪酬1,415,758,826.87 806,504,472.20 0.66% 0.59% 应交税费3,165,476,401.56 1,176,877,640.28 1.47% 0.86% 应付利息127,806,502.79 122,643,721.10 0.06% 0.09% 其他应付款16,814,029,349.10 9,258,734,468.30 7.80% 6.73% 一年内到期的非流动15,305,690,786.98 7,440,414,366.78 7.10% 5.41% 负债流动负债合计129,650,791,498.49 68,058,279,849.28 60.12% 49.46% 非流动负债:0.00% 0.00% 长期借款24,790,499,290.50 17,502,798,297.11 11.50% 12.72% 应付债券5,821,144,507.03 5,793,735,805.14 2.70% 4.21% 预计负债41,107,323.15 34,355,814.95 0.02% 0.02% 递延所得税负债738,993,358.99 802,464,465.02 0.34% 0.58% 其他非流动负债8,816,121.26 8,408,143.82 0.00% 0.01% 非流动负债合计31,400,560,600.93 24,141,762,526.04 14.56% 17.54%负债合计161,051,352,099.42 92,200,042,375.32 74.69% 67.00% 股东权益:0.00% 0.00% 实收资本(或股本)10,995,210,218.00 10,995,210,218.00 5.10% 7.99% 资本公积8,789,344,008.84 8,557,716,583.44 4.08% 6.22% 盈余公积10,587,706,328.79 8,737,841,436.85 4.91% 6.35% 未分配利润13,470,284,310.05 8,808,398,744.05 6.25% 6.40% 少数股东权益10,353,522,851.30 8,032,624,392.93 4.80% 5.84% 外币报表折算价差390,131,925.43 276,721,078.80 0.18% 0.20%归属母公司所有者权44,232,676,791.11 37,375,888,061.14 20.51% 27.16% 益(或股东权益)所有者权益(或股东54,586,199,642.41 45,408,512,454.07 25.31% 33.00% 权益)合计分析评价:资产结构分析:(1)从静态方面分析,该公司本期流动资产比重为95.31%,非流动资产比重高达14.56%,根据该公司的资产结构认为该公司资产弹性较好,有利于企业灵活调度资金,风险较小。

(2)从动态方面分析,本期该公司非流动资产比重下降了0.6 %,非流动负债比重下降-3.02 %,结合各资产项目结构变动情况来看,除存货的比重下降了3.63%,预付款项比重上升了1.62%。