各行业上下游关系图煤化工产业链石油化工产业链

- 格式:doc

- 大小:563.50 KB

- 文档页数:9

化工产业链梳理化工产业作为国民经济的重要支柱,其产业链涵盖了从原材料提取、中间品生产到最终产品应用的全过程。

本文将对化工产业链进行全面的梳理,以便更好地理解这一复杂而关键的产业。

一、化工产业链概述化工产业链是以石油、天然气、煤炭、矿产等自然资源为原料,通过一系列化学反应和加工技术,生产出各种化学品和化工产品的过程。

这个过程可以大致分为上游、中游和下游三个环节。

1. 上游环节:主要涉及到原材料的开采和初步加工。

这包括石油、天然气、煤炭等化石燃料的开采,以及矿产资源的提取。

这些原材料是化工产业链的基础,其价格波动直接影响到中下游环节的成本和盈利能力。

2. 中游环节:是化工产业链的核心部分,涉及到各种化学反应和加工技术的运用。

这一环节的主要任务是将上游提供的原材料转化为各种中间化学品,如乙烯、丙烯、苯、甲苯等。

这些中间化学品是生产下游产品的重要原料。

3. 下游环节:主要是将中游生产的中间化学品进一步加工成各种最终产品,如塑料、橡胶、涂料、农药、化肥等。

这些产品广泛应用于农业、建筑、汽车、电子、医药等各个领域,是现代社会不可或缺的一部分。

二、化工产业链上游分析1. 石油和天然气开采:石油和天然气是化工产业链最重要的原材料之一。

其开采过程涉及到地质勘探、钻井、采油等多个环节。

随着全球能源需求的不断增长和资源的日益枯竭,石油和天然气的开采难度和成本也在不断上升。

2. 煤炭开采和洗选:煤炭是另一种重要的化工原料,主要用于生产煤化工产品。

煤炭的开采和洗选过程涉及到露天开采、井下开采、选煤等多个环节。

近年来,随着环保要求的提高和新能源的发展,煤炭产业面临着巨大的压力和挑战。

3. 矿产资源提取:除了石油、天然气和煤炭外,化工产业链还需要从各种矿产资源中提取所需的原料。

这包括金属矿产(如铁、铜、铝等)和非金属矿产(如磷、硫、钾等)。

这些矿产资源的提取过程通常涉及到采矿、选矿等多个环节。

三、化工产业链中游分析1. 石化行业:石化行业是化工产业链中游的核心部分,主要负责将石油和天然气等原料转化为各种中间化学品。

第三章煤化工产业链第一节煤化工产业链简介传统煤化工包括煤炼焦产业链、煤经合成氨制化肥产业链以及煤经电石制PVC 产业链。

新型煤化工主要包括煤制乙二醇、煤制烯烃、煤制天然气、煤制油和煤制醇醚。

第二节传统煤化工运行分析一、产能过剩严重,将面临调整传统煤化产品例如焦炭、电石、甲醇等是国民经济的重要支柱产业,其产品广泛用于钢铁、轻工和建材等相关产业,对拉动国民经济增长和保障人民生活具有举足轻重的作用。

目前,我国传统煤化工产品生产规模均居世界第一,甲醇、电石和焦炭产量分别占全球产量的43%、95%和71%,但由于国内产业结构不合理,加之部分工艺较为落后,市场竞争能力较差。

自2005年起,我国传统煤化项目蜂拥而起,经过近几年的发展,目前无论是技术还是产能已达到峰值,产能出现结构性过剩。

据2011年数据检测,煤焦化产品(包括煤化产品及深加工产品)64%的产品产量过剩,仅有36%的产品因装置联产因素限制,开工不足,年产量尚未能满足市场需求。

图1 煤化产品及其下游产品产量对比图可以看出,传统煤化产品产量增速日趋减缓。

其中电石、煤焦油、煤沥青、工业萘、焦化苯减水剂等产品在最近五年内平均增长率在10%以下,而焦化苯则出现负增长,产量下降11%左右。

乙烯、预焙阳极、粗苯、醋酸、甲醇、加氢苯等产品平均增长比仍保持在10%以上。

加氢苯的产量增长速度较快,自2009年起,粗苯加氢工艺盛行,多数酸洗苯企业陆续退出市场,逐渐被加氢工艺所取代,2009年加氢苯的产能增速是较为快速的一年,年增长率高达100%以上,加氢苯产能迅速释放,但由于原料粗苯的供应受限,此后几年内,加氢苯的增长速度逐渐放缓,截至2011年加氢苯同期累计增长比下降至44.1%。

二、传统煤化工面临三大挑战由于存在能耗高、污染重、规模小、工艺技术落后等局限,其发展正面临着原料供应、环境保护、新兴产业冲击等三个方面的挑战。

能否有效解决这些难题,将决定传统煤化工产业未来的命运。

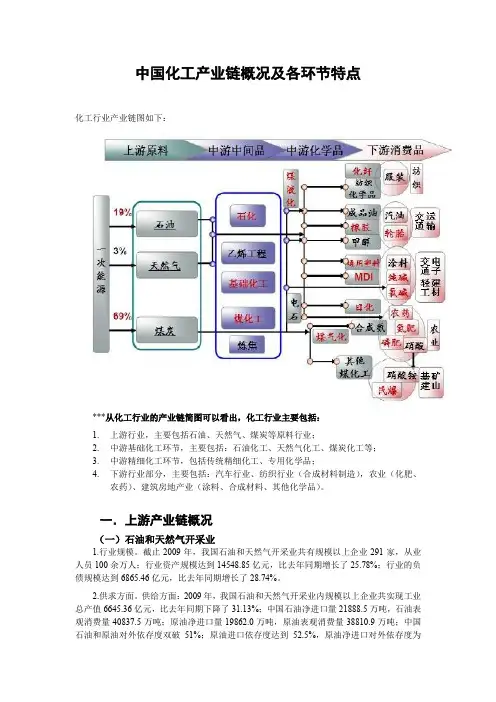

中国化工产业链概况及各环节特点化工行业产业链图如下:***从化工行业的产业链简图可以看出,化工行业主要包括:1.上游行业,主要包括石油、天然气、煤炭等原料行业;2.中游基础化工环节,主要包括:石油化工、天然气化工、煤炭化工等;3.中游精细化工环节,包括传统精细化工、专用化学品;4.下游行业部分,主要包括:汽车行业、纺织行业(合成材料制造),农业(化肥、农药)、建筑房地产业(涂料、合成材料、其他化学品)。

一.上游产业链概况(一)石油和天然气开采业1.行业规模。

截止2009年,我国石油和天然气开采业共有规模以上企业291家,从业人员100余万人;行业资产规模达到14548.85亿元,比去年同期增长了25.78%;行业的负债规模达到6865.46亿元,比去年同期增长了28.74%。

2.供求方面。

供给方面:2009年,我国石油和天然气开采业内规模以上企业共实现工业总产值6645.36亿元,比去年同期下降了31.13%;中国石油净进口量21888.5万吨,石油表观消费量40837.5万吨;原油净进口量19862.0万吨,原油表观消费量38810.9万吨;中国石油和原油对外依存度双破51%;原油进口依存度达到52.5%,原油净进口对外依存度为51.2%,石油进口依存度达到53.6%。

需求方面:2009年从各油品需求增长变化来看,呈现各不相同、差异较大的特点。

全年成品油(汽煤柴油,下同)表观消费量2.21亿吨,同比增长2.5%。

其中,汽油、柴油、煤油表观消费量分别为6,704.9万吨、13859.8万吨和1497.0万吨,分别增长5.5%、-0.2%、17.0%。

目前,中国的石油消耗量仅次于美国,位居世界第二位。

(二)中国煤炭开采业。

1.总体供给现状2009 年,我国原煤产量29.65 亿吨,同比增长12.7%,增速同比减缓0.1个百分点。

全国铁路煤炭日均装车70230 车,同比下降1.4%;煤炭运量17.49亿吨,增长1.2%。

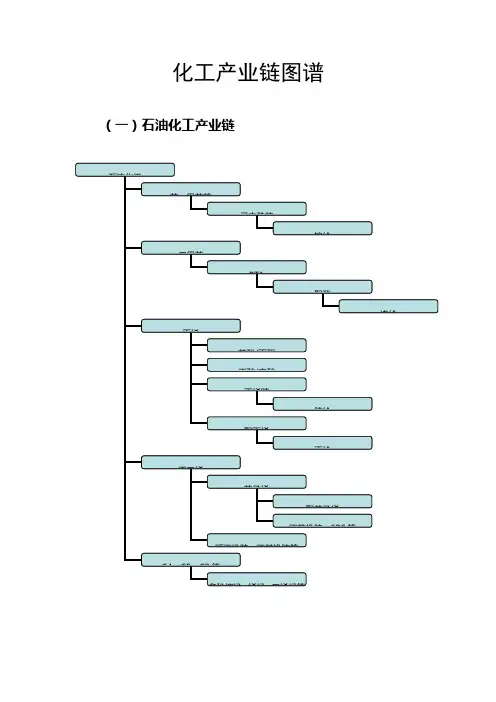

石化产业链图1石油化工产业链1、石油产业链的上中下游基本划分是这样的:上游:勘探、地质数据采集、物探打井、数据分析、钻井采油、输油储运;中游:炼化集输;下游:销售、石油化工。

2、炼化上中下游基本划分上游的产品:原油进入炼油厂,初步提炼可以提炼出汽油、柴油、煤油、重油等等。

中游产品:在经过进一步的裂解之后会产生裂解气和裂解烃,裂解气再进行分解提炼,就能得到乙烯、丙烯等各种烯烃。

裂解烃的下一级产品是苯、甲苯、二甲苯及其各种同型异构体。

下游产品:基本上在得到各种烯烃和苯、甲苯什么的之后就是进行有机合成,短链变长链,就能得到诸如塑料、橡胶、合成树脂一类的产品。

再下一步就是高分子材料的控制成型。

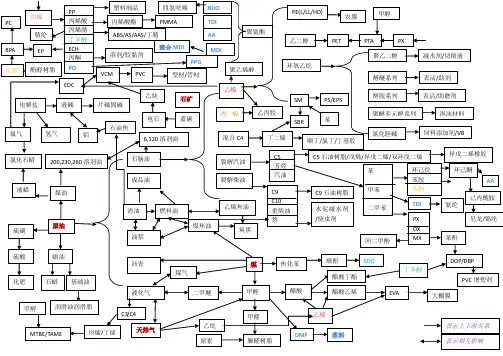

图2原油炼油产业链及催化裂解集团分布3、石脑油进一步裂解图3乙烯裂解产业链图4催化重整与联合芳烃产业链石油馏分(主要是轻质油)通过烃类裂解、裂解气分离可制取乙烯、丙烯、丁二烯等烯烃和苯、甲苯、二甲苯等芳烃,芳烃亦可来自石油轻馏分的催化重整。

石油轻馏分和天然气经蒸汽转化、重油经部分氧化可制取合成气,进而生产合成氨、合成甲醇等。

上述烯烃、芳烃经加工可生产包括合成树脂、合成橡胶、合成纤维等高分子产品及一系列制品,如表面活性剂等精细化学品,因此石油化工的范畴已扩大到高分子化工和精细化工的大部分领域。

图5煤化工产业链图煤化工以煤为原料,经化学加工使煤转化为气体、液体和固体产品或半产品,而后进一步加工成化工、能源产品的工业。

按不同的产品路线可以分为煤制天然气、煤制油、煤制烯烃、煤制醇醚、煤经焦碳制电石、煤制合成氨等。

其中煤焦化、氯碱和合成氨制尿素等都属于传统煤化工。

而煤制天然气、煤制油、煤制烯烃和煤制醇醚类属于新型现代煤化工,是目前比较受关注的领域。

图6PP、PE产业链图PP的直接原料是丙烯、PE的原料是乙烯,乙烯和丙烯上面的源头还是天然气、煤和原油。

下游很是分散,并且还具有相互替代的作用,是聚烯烃研究的难点。

但它们的终端产品距离我们生活并不远,比如快递包装袋,编织袋,塑料薄膜,各种塑料制品,都是生活中常见常用的。

化工产业链图谱(一)石油化工产业链(二)氯碱化工循环经济产业链(三)煤化工产业链化工产业龙头企业和招商项目根据省委经济工作会、对外开放会等会议精神要求,为进一步推动全市经济又好又快发展,我市将继续加大招商引资工作力度,提高招商引资的质量和水平,为此结合我市产业特点和优势,并对全国500强化工企业进行了初步筛选,现将情况报告如下:一、龙头企业(一)石油化工企业借助我市化工产业园的集聚优势,充分利用洛阳石化的原料、技术、人才优势,大力开展产业招商活动,延伸石化产业链条,重点发展精细化工、橡塑加工、化纤及新材料加工产业,着力构建循环经济产业链,形成产业结构特征明显、化工企业高度集聚、比较优势突出的国内一流化工园区。

1、中国石化仪征化纤股份有限公司中国石化仪征化纤股份有限公司是中国最大的现代化化纤和化纤原料生产基地之一,是世界第六大聚酯生产商。

主要从事生产及销售聚酯切片和涤纶纤维业务,并生产聚酯原料精对苯二甲酸(“PTA”),经营范围包括化纤及化工产品的生产及销售,原辅材料与纺织机械的生产,纺织技术开发,自产产品运输及技术服务。

规划:“十二五”期间,优化原料采购,努力提升盈利能力,继续扩大PTA生产规模,生产差别化纤,将继续推进10 万吨/年1,4- 丁二醇项目的建设,做好高性能聚乙烯纤维二期项目的启动工作;抓紧完善100 吨/年对位芳纶项目,努力实现长周期稳定运行,提高产品质量,并争取尽快启动千吨级芳纶项目建设。

布局:“十二五”期间,公司在北京、上海、安徽、河南、湖北、浙江等地建设石化生产基地。

董事长:卢立勇地址:江苏省扬州市仪征市真州路22号电话:5联系途径:通过洛阳石化与该企业对接。

2、中国蓝星集团中国蓝星是一家以化工新材料及特种化学品为主导的化工企业,自创立以来,蓝星依靠不断的创新和并购取得了飞速发展,成为中国最成功的化工企业之一。

目前蓝星在全球拥有45个工厂和17家科研机构,业务遍及150个国家和地区,2010年销售收入达456亿元,是中国有机硅、双酚A、特种环氧树脂、彩色显影剂、PPE工程塑料的最大生产商。

最全旳石油化工行业产业链图,从原料到成品一目了然!石化行业生产线长、波及面广,产品众多,从最初旳原油到化工原料再到数不清旳化工产品,通过了众多生产和加工流程。

今天小七带人们熟悉石油化工行业生产链,不仅能让人们更加进一步理解石化生产流程,更让人们懂得我们旳衣食住行是何种化工原料加工而成!接下来小七为人们简介几种最重要旳化工原料!乙烯乙烯是合成纤维、合成橡胶、合成塑料(聚乙烯及聚氯乙烯)、合成乙醇(酒精)旳基本化工原料,也用于制造氯乙烯、苯乙烯、环氧乙烷、醋酸、乙醛、乙醇和炸药等,尚可用作水果和蔬菜旳催熟剂,是一种已证明旳植物激素。

乙烯是世界上产量最大旳化学产品之一,乙烯工业是石油化工产业旳核心,乙烯产品占石化产品旳75%以上,在国民经济中占有重要旳地位。

世界上已将乙烯产量作为衡量一种国家石油化工发展水平旳重要标志之一。

1应用领域工业领域重要用途:乙烯是重要旳有机化工基本原料,重要用于生产聚乙烯、乙丙橡胶、聚氯乙烯等;石油化工最基本原料之一。

在合成材料方面,大量用于生产聚乙烯、氯乙烯及聚氯乙烯,乙苯、苯乙烯及聚苯乙烯以及乙丙橡胶等;在有机合成方面,广泛用于合成乙醇、环氧乙烷及乙二醇、乙醛、乙酸、丙醛、丙酸及其衍生物等多种基本有机合成原料;经卤化,可制氯代乙烯、氯代乙烷、溴代乙烷;经齐聚可制α-烯烃,进而生产高档醇、烷基苯等;重要用作石化公司分析仪器旳原则气;乙烯用作脐橙、蜜桔、香蕉等水果旳环保催熟气体;乙烯用于医药合成、高新材料合成。

生态领域乙烯“三重反映”(triple response of ethylene):①克制茎旳伸长生长;②增进茎和根旳增粗;③增进茎旳横向增长。

用乙烯解决黄化幼苗茎可使茎加粗和叶柄偏上生长。

由于乙烯可以增进RNA和蛋白质旳合成,并可在高等植物体内使细胞膜旳透性增长,加速呼吸作用,因而当果实中乙烯含量增长时,已合成旳生长素又可被植物体内旳酶或外界旳光所分解,进一步增进其中有机物质旳转化,加速成熟。

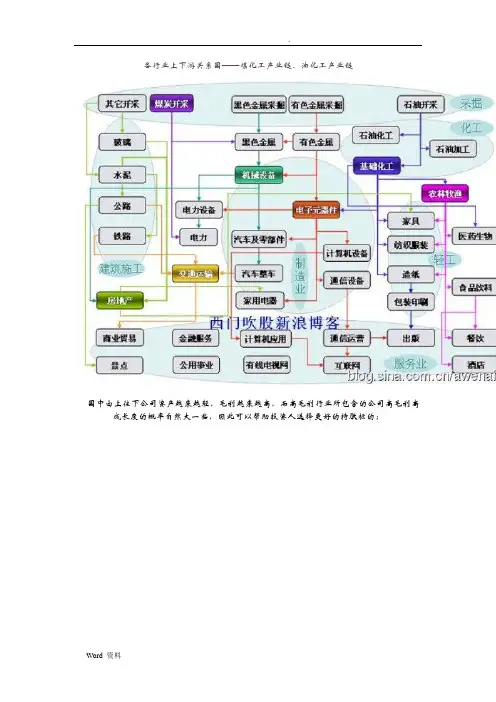

各行业上下游关系图——煤化工产业链、油化工产业链图中由上往下公司资产越来越轻,毛利越来越高,而高毛利行业所包含的公司高毛利高成长度的概率自然大一些,因此可以帮助投资人选择更好的持股标的;所谓非期性行业就是指那些不受宏观经济影响的行业。

这些行业主要集中于涉及人类日常消费的行业。

如:食品,医药,酒类、服装等。

因为不管经济好与坏,人总要生病,总要吃饭,总要穿衣服,所以这些行业不受宏观经济的影响。

然而,话虽如此,但并非只要是所谓的非期行业的股票就具备非期的性质,非期性往往只是指行业公司的盈利状况,而不是股价运行。

左右股价的另一个因素是估值,估值的存在会使得股票遵循自然循环规律:涨久则跌,跌久则涨。

而且,即便是非期行业公司,其盈利状况也会随着自身经营情况和外部竞争环境的改变而变化,因此在众人皆买非期股幻想成长永续的时候,一面估值泡沫被吹大,另一面公司面临的隐患被忽略。

但隐患终究会现形,泡沫便随即捅破,于是非期成长神话轰然倒塌回归现实,这时非期性就被弱化了。

因此,所谓非期,所谓成长,均需投资人认真斟酌,股市永无只涨不跌的股票。

期性行业构架,包括下游可选消费、中游制造、上游资源和交通运输行业,该行业占A股总市值36%。

投资策略:影响期性行业盈利的要素主要是产品价格和需求,二者的波动决定了期性行业的盈利波动。

大部分期性企业喜欢在行业景气度高峰期盲目扩,一旦行业景气度下滑则形成庞大的过剩产能,这些过剩产能不但不能产生效益,折旧、摊销、负债、维护还产生大量的费用,侵蚀企业的利润,因此导致这些行业的价格和需求波幅巨大,例如有色金属、航运等,盈利容易出现极端的情况。

那些在行业景气度高峰期来临前适度控制扩规模,行业景气度低谷后期能前瞻性地大举扩的企业很可能是不错的投资标的,但这样的投资标的少之又少,可谓凤毛麟角。

当然,期性行业有两个比较好的投机机会:其一是某些行业自身结构发生重要变化,如行业集中度提升、并购重组等带来的投资机会,其二是某些行业率先下滑可能将经历触底反弹的过程所带来的投资机会。

各行业上下游关系图——煤化工产业链、石油化工产业链

图中由上往下公司资产越来越轻,毛利越来越高,而高毛利行业所包含的公司高毛利高成长度的概率自然大一些,因此可以帮助投资人选择更好的持股标的;

所谓非周期性行业就是指那些不受宏观经济影响的行业。

这些行业主要集中于涉及人类日常消费的行业。

如:食品,医药,酒类、服装等。

因为不管经济好与坏,人总要生病,总要吃饭,总要穿衣服,所以这些行业不受宏观经济的影响。

然而,话虽如此,但并非只要是所谓的非周期行业的股票就具备非周期的性质,非周期性往往只是指行业公司的盈利状况,而不是股价运行。

左右股价的另一个因素是估值,估值的存在会使得股票遵循自然循环规律:涨久则跌,跌久则涨。

而且,即便是非周期行业公司,其盈利状况也会随着自身经营情况和外部竞争环境的改变而变化,因此在众人皆买非周期股幻想成长永续的时候,一方面估值泡沫被吹大,另一方面公司面临的隐患被忽略。

但隐患终究会现形,泡沫便随即捅破,于是非周期成长神话轰然倒塌

回归现实,这时非周期性就被弱化了。

因此,所谓非周期,所谓成长,均需投资人认真斟酌,股市永无只涨不跌的股票。

周期性行业构架,包括下游可选消费、中游制造、上游资源和交通运输行业,该行业占

A股总市值36%。

投资策略:影响周期性行业盈利的要素主要是产品价格和需求,二者的波动决定了周期性行业的盈利波动。

大部分周期性企业喜欢在行业景气度高峰期盲目扩张,一旦行业景气度下滑则形成庞大的过剩产能,这些过剩产能不但不能产生效益,折旧、摊销、负债、维护还产生大量的费用,侵蚀企业的利润,因此导致这些行业的价格和需求波幅巨大,例如有色金属、航运等,盈利容易出现极端的情况。

那些在行业景气度高峰期来临前适度控制扩张规模,行业景气度低谷后期能前瞻性地大举扩张的企业很可能是不错的投资标的,但这样的投资标的

少之又少,可谓凤毛麟角。

当然,周期性行业有两个比较好的投机机会:其一是某些行业自身结构发生重要变化,如行业集中度提升、并购重组等带来的投资机会,其二是某些行业率先下滑可能将经历触底反弹

的过程所带来的投资机会。

因此,对于周期股的投资,可以关注行业结构优化和景气触底反弹带来的结构性投机机会。

资料来源于网络

---------------------------------------------------------------------------------------------

西门吹股:石油化工产业链图

------------------------------------------------------------------------------------

西门吹股:煤化工产业链图

无机煤化工产业链图。