电子教案《税费计算与申报实训(第三版_梁伟样)》习题答案情境二:增值税计算与申报实训答案

- 格式:doc

- 大小:292.00 KB

- 文档页数:9

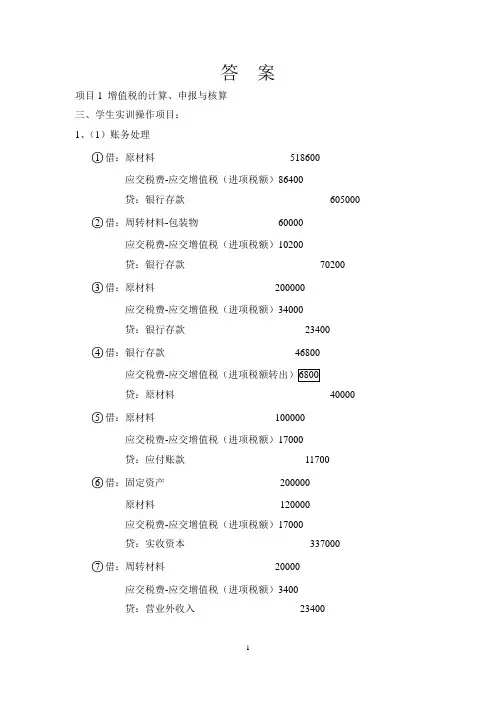

答案项目1 增值税的计算、申报与核算三、学生实训操作项目:1、(1)账务处理○1借:原材料518600应交税费-应交增值税(进项税额)86400贷:银行存款605000 ○2借:周转材料-包装物60000应交税费-应交增值税(进项税额)10200贷:银行存款70200 ○3借:原材料200000应交税费-应交增值税(进项税额)34000贷:银行存款23400○4借:银行存款46800应交税费-贷:原材料40000 ○5借:原材料100000应交税费-应交增值税(进项税额)17000贷:应付账款11700○6借:固定资产200000原材料120000应交税费-应交增值税(进项税额)17000贷:实收资本337000○7借:周转材料20000应交税费-应交增值税(进项税额)3400贷:营业外收入23400○8借:制造费用6000应交税费-应交增值税(进项税额)1020贷:银行存款7020 ○9借:应交税费-已交增值税30000贷:银行存款30000○10借:制造费用8000应交税费-应交增值税(进项税额)1360贷:银行存款93600 ○11借:固定资产 292500贷:银行存款 292500○12借:管理费用 93600贷:应付账款 93600○13借:应收票据 1073000贷:主营业务收入 900000 应交税费-应交增值税(销售税额)153000银行存款20000 ○14借:银行存款70200贷:应交税费-应交增值税(销项税额)10200主营业务收入60000 ○15借:主营业务收入100000应交税费-应交增值税(销项税额)17000贷:银行存款117000○16借:长期股权投资63600贷:库存商品50000 应交税费-应交增值税(销项税额)13600 ○17借:应收账款760500贷:主营业务收入600000其他业务收入50000应交税费-应交增值税(销项税额)110500○18借:应交税费-应交增值税(已交税金)30000贷:银行存款30000○19借:销售费用4000贷:其他业务收入3418.8应交税费-应交增值税(销项税额)581.2○20借:待处理财产损益-待处理固定资产损益55600 贷:库存商品-播种机20000-脱壳机30000 应交税费-应交增值税(进项税额转出)5600 ○21借:在建工程528840贷:原材料-钢材520000 应交税费-应交增值税(进项税额转出)8840 ○22借:委托加工物资12000应交税费-应交增值税(进项税额)2040贷:银行存款14040○23借:固定资产-设备300000-轿车100000应交税费-应交增值税(进项税额)51000贷:银行存款451000 ○24借:生产成本25400制造费用10600应交税费-应交增值税(进项税额)4940贷:银行存款40940(2)计算并填表(表格略,下同。

《国家税收实训教程》各章参考答案第一章税收概述一、单项选择题:1.D 2.B 3.C 4.B 5.C 6. C 7. B 8.A 9.A 10.A二、多项选择题:1.ABC 2.ACD 3.ABC 4.ABCD 5.ABCD 6.ABCD 7.ABCD三、判断题:1.×2.×3.×4.×5.√6.×7.×8.√9. √10.√11. √第二章税制要素与税制结构一、单项选择题:1.B 2.A 3.C 4.B 5.C 6. A 7. C 8.C 9.D 10.C 11.B 12.B 13.C 14.D二、多项选择题:1.ABC 2.BD 3.ABC 4.CD 5.ABC 6.ABD 7.AB 8.BC9. ABD 10.AB 11.ABCD 12.ABCD三、判断题:1.×2.×3.×4.×5.×6.×7.√8.√9. √10. ×11. ×第三章增值税一、单项选择题:1.C 2.A 3.C 4.C 5.C 6.A 7.C 8. A 9. C 10. D 11. C 12.C 13.A14.D 15.D 16.B 17.D 18.C二、多项选择题:1.AC 2.CD 3.AC 4.ABC 5.AB 6.BC 7.ACD 8.ABCD 9.CD 10. ABCD11.ABD 12.BCD 13.ACD 14.ACD 15.CD 16.ABCD 17.BCD 18.CD三、判断题:1.× 2.× 3.× 4.√ 5.√ 6.× 7.√ 8.× 9.√ 10. √11. √ 12. √ 13. √ 14. √ 15. × 16. √ 17. × 18. √四、计算题1.【答案】(1)销售额=18+(38+1.78)/(1+17%)+(0.65 × 20)/(1+17%)=63.11(万元)(2)销项税额=63.11× 17% = 10.73(万元)(3)可抵扣的进项税=(3.4+6.12)+(0.26+4)×7%=9.8182(万元)(4)当期应纳税额=10.73-9.8182=0.1818(万元)2.【答案】(1)11月份:当期进项税额=144.5+25.5×80%+5.1+10×7%+18×7%=171.96(万元)①A=0②B=500×(17%-13%)=20(万元)③C=300×17%-[(144.5+25.5×80%+5.1+10×7%+18×7%)-20]=-100.96(万元)④D=0⑤E=500×13%=65(万元)⑥当期应退税额=65(万元)当期免抵税额=65-65=0(万元)当期期末留抵税额=100.96-65=35.96(万元)(2)12月:免税进口料件的组成计税价格=(300+50)×(l+20%)=420(万元)当期内销货物的销项税额=140.4÷(1+17%)×17%+140.4÷600×200÷(1+17%)×17%=27.2(万元)①A=(300+50)×(l+20%)×(17%-13%)=16.8(万元)②B=600×(17%-13%)-16.8=7.2(万元)③C=27.2-(0-7.2)-35.96=-1.56(万元)④D=420×13%=54.6(万元)⑤E=600×13%-54.6=23.4(万元)⑥当期应退税额=1.56(万元)当期免抵税额=23.4-1.56=21.84(万元)3.【答案】(1)8月份应缴纳的增值税:①销售汽车应缴纳的增值税:不含税的销售额=(9000)/(1+17%)=7692.31(万元)应纳增值税=7692.31×17%-800=507.69(万元)②汽车修理修配业务应缴纳的增值税:应纳增值税.=30×17%-4=5.1-4=1.1(万元)③当期应缴纳的增值税=507.69+1.1=508.79(万元)(2)8月份应缴纳的消费税:应纳消费税=9000/(1+17%)×8%=615.38(万元)(3)8月份应缴纳的营业税:应纳营业税=50×5%=2.5(万元)4.【答案】(1)当期进项税额=3400+1700+1590/(1+6%)×6%=5190(元)(2)当期销项税额=/10×11×17%=18700(元)(3免税药品不可抵扣进项税额=5190×11000/(+11000)=471.82(元)应纳增值税.=18700-(5190-471.82)=13981.82(元)五、业务核算题1. 【答案】(1)借:原材料——甲材料 30000应交税金——应交增值税(进项税额)5100贷:银行存款 35100(2)借:原材料——乙材料 13330应交税金——应交增值税(进项税额)2110贷:银行存款 15440(3)借:预付账款——新华工厂 30000贷:银行存款 30000借:预付账款——新华工厂 10950贷:银行存款 10950借:原材料——甲材料 35000 应交税金——应交增值税(进项税额)5950 贷:银行存款 40950 (4)收到发票委托付款:借:在途材料——乙材料 10000 应交税金——应交增值税(进项税额) 1700贷:银行存款 11700 将证明单交付销货方:借:应收账款——红利工厂 11200贷:在途材料——乙材料 10000 银行存款 1200 收到销货方代垫款和红字增值税专用发票:借:银行存款 12900应交税金——应交增值税(进项税额)贷:应收账款——红利工厂 11200 (5)借:原材料——丙材料 60000 应交税金——应交增值税(进项税额) 10200 贷:待转资产价值 70200 (6)借:固定资产 46800 贷:待转资产价值 46800 (7)发出甲材料时:借:委托加工物资 18000 贷:原材料——甲材料 18000支付加工费和增值税时:借:委托加工物资 3600 应交税金——应交增值税(进项税额) 612 贷:银行存款 4212用银行存款支付往返运杂费:借:委托加工物资 359 应交税金——应交增值税(进项税额) 21贷:银行存款 380 (8)借:其他业务支出——汽车配件 1000 应交税金——应交增值税(进项税额) 170 贷:现金 1170 (9)借:制造费用 9500管理费用 2500应交税金 1560贷:银行存款 135602.【答案】(1)借:原材料——钢材 10530 贷:银行存款 10530 (2)借:包装物 3000 贷:银行存款 3000 (3)借:应收账款——华达工厂 21200贷:主营业务收入 20000应交税金——应交增值税 1200(4)借:银行存款 15900贷:主营业务收入 15000应交税金——应交增值税 9003. 【答案】(1)商品购入时:借:物资采购 20000应交税金——应交增值税(进项税额) 3400 贷:应付账款 23400验收入库:借:库存商品 20000贷:物资采购 20000实际付款时:借:应付账款 23400贷:银行存款 23400(2)支付货款时:借:物资采购贷:银行存款——美元户(USD*8)支付进口货物增值税和关税时:借:应交税金——应交增值税(进项税额)物资采购贷:银行存款支付国内运杂费时:借:营业费用 2260应交税金——应交增值税(进项税额) 140贷:银行存款 2400结转商品采购成本时:借:库存商品贷:物资采购(3)支付货款时:借:物资采购 81416应交税金——应交增值税(进项税额) 10584贷:现金 92000验收入库时:借:库存商品——毛茶 81416贷:物资采购 81416(4)企业付款时:借:应交税金——应交增值税(进项税额) 17000物资采购贷:银行存款借:库存商品——DCD贷:物资采购——DVD商品进销差价 560004.【答案】(1)借:在建工程贷:原材料——钢材应交税金——应交增值税(进项税额专出) 17850 (2)借:主营业务成本(农用薄膜) 32708.19 贷:应交税金——应交增值税(进项税额专出) 32708.19 (3)借:应收账款——光明厂贷:主营业务收入应交税金——应交增值税(销项税额) 20400银行存款 1000 (4)所售产品不含税价:3000÷(1+17%)=2564非应税劳务价:100÷(1+17%)=85.5混合销售行为增值税销项税:(2564+85.5)×17%=450.4借:现金 3100 贷:主营业务收入 2564.1 其他业务收入 85.5应交税金——应交增值税(销项税额) 450.4(5)借:应收账款——明天公司银行存款 1100贷:主营业务收入应交税金——应交增值税(销项税额)(6)借:在建工程 6880 贷:库存商品 3200应交税金——应交增值税(销项税额) 680(7)借:长期股权投资贷:原材料 90000应交税金——应交增值税(销项税额) 17000 (8)借:长期股权投资 70200 贷:主营业务收入 60000应交税金——应交增值税(销项税额) 10200借:主营业务成本 50000 贷:库存商品——甲产品 50000 (9)借:应付福利费 48500 贷:库存商品——抽油烟机 40000 应交税金——应交增值税(销项税额) 8500 (10)借:营业外支出 12040 贷:库存商品——乙产品 10000 应交税金——应交增值税(销项税额) 20405. 【答案】(1)借:应付福利费 35100 固定资产 46800贷:应交税金——应交增值税(进项税额专出) 11900 库存商品——抽油烟机 30000 ——空调机 40000 (2)不得抵扣的进项税额为60000×(1-20%)×17%=8160元借:待处理财产损益 68160 贷:库存商品——彩电 60000 应交税金——应交增值税(进项税额专出) 8160借:商品进销差价 12000 贷:待处理财产损益 12000(3)借:银行存款 17550 贷:主营业务收入 15000 应交税金——应交增值税(销项税额) 2550 (4)借:委托代销商品 30000贷:库存商品——A商品 30000借:银行存款 33600营业费用 1500贷:主营业务收入 30000应交税金——应交增值税(销项税额) 5100(5)收到代销商品:借:委托代销商品——B商品 18000待:代销商品款 18000代销商品全部售出:借:银行存款 18000贷:应付账款——代销 18000借:应付账款 2615.38贷:应交税金——应交增值税(销项税额) 2615.38借:代销商品款 18000贷:受托代销商品 18000收到委托单位的增值税专用发票:借:应交税金——应交增值税(销项税额) 2615.38贷:应付账款 2615.38开具代销手续费发票:借:应付账款 769.23 贷:代购代销收入 769.23支付口处代销手续费后的代销款:借:应付账款 17230.77 贷:银行存款 17230.77 (6)借:银行存款库存商品贷:主营业务收入应交税金——应交增值税(销项税额)6.【答案】首先,编制正确的会计分录:(1)借:银行存款(美元户)贷:产品销售收入--外销(2)借:银行存款贷:产品销售收入--内销应交税金--应交增值税(销项税额)68000借:银行存款10000贷:其它业务收入8547.01应交税金--应交增值税(销项税额)1452.99借:银行存款50000贷:其它应付款--包装物押金50000(3)借:银行存款贷:产品销售收入--内销85470.09应交税金--应交增值税(销项税额)14529.99(4)借:物资采购应交税金--应交增值税(进项税额)贷:银行存款借:原材料贷:物资采购(5)借:在建工程24400贷:银行存款24400(6)借:在建工程11700贷:原材料10000应交税金--应交增值税(进项税额转出)1700其次,计算增值税出口销售收入=80000×8.3=(元)当期出口货物不予免征、抵扣和退税的税额=×(17%-13%)=26560(元)会计分录为:借:产品销售成本26560贷:应交税金--应交增值税(进项税额转出)当期应纳税额=(68000+1452.99+14529.99)-(-1700-26560)=-6757.02(元)计算免抵退税款:免抵退税额=当期出口货物的离岸价×人民币牌价×退税率=80000×8.3×13%=86320(元)计算应退税额当期期末留抵税额<当期免抵退税额应退税额=6757.02元当期免抵税额=当期免抵退税额-当期应退税额=86320-6757.02=79562.98(元)借:应交税金--应交增值税(出口抵减内销产品应纳税额)79562.98贷:应交税金--应交增值税(出口退税)79562.98借:应收补贴款--增值税6757.02贷:应交税金--应交增值税(出口退税)6757.02收到出口退税款时借:银行存款6757.02贷:应收补贴款--增值税6757.02第四章消费税一、单项选择题:1.A 2.C 3.C 4.D 5.C 6.B 7.A 8.D 9. B 10.C二、多项选择题:1.ABC 2.BD 3.BCD 4.BCD 5.ABC 6.BD 7.BCD 8. ABCD 9. ABCD 10. BCD 三、判断题:1.× 2.√ 3.× 4.√ 5.√ 6. × 7. √ 8. √ 9. √ 10. √四、计算题1.【答案】应纳消费税:(1)销售达到低污染排放植的小车,消费税减征30%;(2)用应税小轿车底盘组装的抢险车,不属应税消费品;(3)外购轮胎汽车生产小汽车,不能抵扣轮胎已纳消费税;应纳消费税=400×5%+234/(1+17%)×5%×(1-30%)=27万元应纳增值税(1)进口发动机的增值税=(300+300×35%)×17%=68.85万元(2)本月进项税额=17+68.85+1×7%=85.92万元(3)本月销项税额=400×17%+234/(1+17%)×17%+(13+2)/(1+17%)×17%=104.18万元(4)本月应纳增值税=104.18-85.92=18.26万元2.【答案】(1)对外购粮食和薯类、糠等多种原料混和生产的白酒,按粮食白酒税率征税。

情境七:个人所得税计算与申报参考答案第二部分职业判断能力训练一、单项选择题1. C2. B3. A4. C5. B6. A7. C8. C9. C 10. A 11. B 12.A13.B 14.B 15.B 16.B 17.D 18.B 19.C 20.C 21.D二、多项选择题1. AB2. ABCD3. ACD4. ABCD5. CD6. AC7. ABC8. ABC9. ACD 10. AD 11. AB 12. AB 13. BD 14.ABD 15.BC 16.BD 17.BC18.ABD 19.ABC 20.BD 21.ABCD三、判断题1.×2. ×3.×4.√5. ×6. ×7. ×8.×9.√ 10.×11. √ 12.× 13.× 14.× 15.× 16.×17.√18 √19.√20.×21.×22.×23.×24.×25.√26.√四、计算题1.工资每月应纳个人所得税=(6500-3500)×10%-105=195元工资薪金全年应纳个人所得税=195×12=2340元专利技术应纳个人所得税=20000×(1-20%)×20%=3200元已在A国缴纳5000元,超过3200元,此项收入不需要在国内补缴个人所得税。

股息收入应纳个人所得税=4000×20%=800元已在B国纳税600元,此项收入需在国内补缴个人所得税200元所以,该公民需要在国内缴纳个人所得税2340+200=2540元2.工资薪金应纳个人所得税=(4000-3500)×3%=15元因为20000÷12=1666.67元,故年终奖金适用10%的税率和105元的速算扣除数年终奖金应纳个人所得税=20000×10%-105=1895元劳务报酬应纳个人所得税=25000×(1-20%)×20%=4000元3.因为80000÷12=6666.67元,故该经理年薪适用20%的个人所得税和555的速算扣除数又因为该经理月基本工资3000元,距离费用扣除标准尚有500元差额,故:该经理应缴纳个人所得税=(80000-500)×20%-555=15345元4.稿酬所得的应纳税所得额=20000×(1-20%)=16000元公益捐赠允许扣除限额=16000×30%=4800元应纳税额=(16000-4800)×20%=2240元5.雇佣单位和派遣单位扣缴个人所得税正确甲的想法错误。

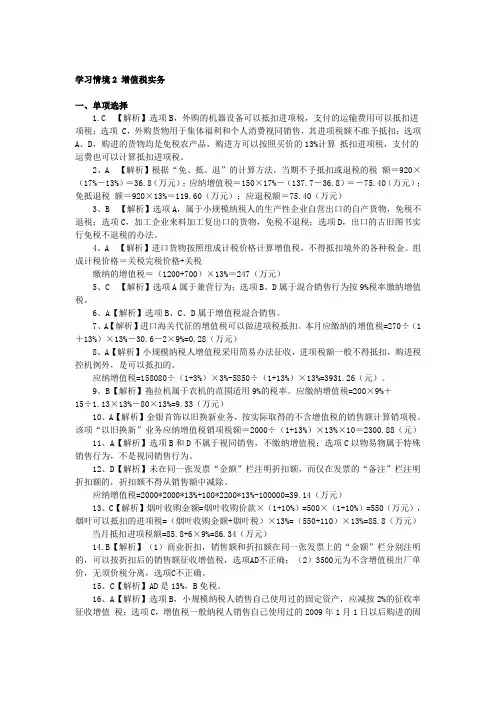

学习情境2 增值税实务一、单项选择1.C 【解析】选项B,外购的机器设备可以抵扣进项税,支付的运输费用可以抵扣进项税;选项 C,外购货物用于集体福利和个人消费视同销售,其进项税额不准予抵扣;选项A、D,购进的货物均是免税农产品,购进方可以按照买价的13%计算抵扣进项税,支付的运费也可以计算抵扣进项税。

2、A 【解析】根据“免、抵、退”的计算方法,当期不予抵扣或退税的税额=920×(17%-13%)=36.8(万元);应纳增值税=150×17%-(137.7-36.8)=-75.40(万元);免抵退税额=920×13%=119.60(万元);应退税额=75.40(万元)3、B 【解析】选项A,属于小规模纳税人的生产性企业自营出口的自产货物,免税不退税;选项C,加工企业来料加工复出口的货物,免税不退税;选项D,出口的古旧图书实行免税不退税的办法。

4、A 【解析】进口货物按照组成计税价格计算增值税,不得抵扣境外的各种税金。

组成计税价格=关税完税价格+关税缴纳的增值税=(1200+700)×13%=247(万元)5、C 【解析】选项A属于兼营行为;选项B、D属于混合销售行为按9%税率缴纳增值税。

6、A【解析】选项B、C、D属于增值税混合销售。

7、A【解析】进口海关代征的增值税可以做进项税抵扣。

本月应缴纳的增值税=270÷(1+13%)×13%-30.6-2×9%=0.28(万元)8、A【解析】小规模纳税人增值税采用简易办法征收,进项税额一般不得抵扣,购进税控机例外,是可以抵扣的。

应纳增值税=158080÷(1+3%)×3%-5850÷(1+13%)×13%=3931.26(元)。

9、B【解析】拖拉机属于农机的范围适用9%的税率。

应缴纳增值税=200×9%+15÷1.13×13%-80×13%=9.33(万元)10、A【解析】金银首饰以旧换新业务,按实际取得的不含增值税的销售额计算销项税。

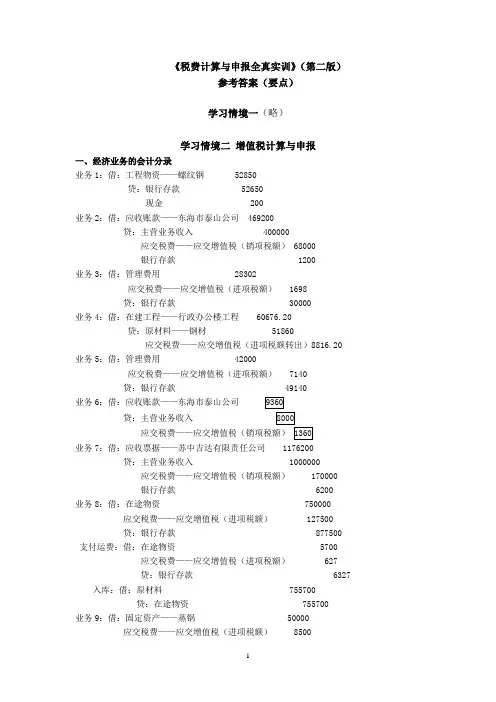

《税费计算与申报全真实训》(第二版)参考答案(要点)学习情境一(略)学习情境二增值税计算与申报一、经济业务的会计分录业务1:借:工程物资——螺纹钢 52850贷:银行存款 52650现金 200 业务2:借:应收账款——东海市泰山公司 469200贷:主营业务收入 400000应交税费——应交增值税(销项税额) 68000银行存款 1200业务3:借:管理费用 28302应交税费——应交增值税(进项税额) 1698贷:银行存款 30000业务4:借:在建工程——行政办公楼工程 60676.20贷:原材料——钢材 51860应交税费——应交增值税(进项税额转出)8816.20业务5:借:管理费用 42000应交税费——应交增值税(进项税额) 7140贷:银行存款 49140业务6:借:应收账款——东海市泰山公司贷:主营业务收入应交税费——应交增值税(销项税额)业务7:借:应收票据——苏中吉达有限责任公司 1176200贷:主营业务收入 1000000应交税费——应交增值税(销项税额) 170000银行存款 6200业务8:借:在途物资 750000应交税费——应交增值税(进项税额) 127500贷:银行存款 877500支付运费:借:在途物资 5700应交税费——应交增值税(进项税额) 627贷:银行存款 6327入库:借:原材料 755700贷:在途物资 755700业务9:借:固定资产——蒸锅 50000应交税费——应交增值税(进项税额) 8500贷:银行存款 58500业务10:借:银行存款 1015560贷:主营业务收入 868000应交税费——应交增值税(销项税额) 147560业务11:借:银行存款 459840贷:应收账款——东海市泰山公司 459840业务12:借:应交税费——应交增值税(已交税金) 119000贷:银行存款 119000业务13:借:长期股权投资 234000贷:主营业务收入 200000应交税费——应交增值税(销项税额) 34000业务14:借:委托加工物资 30000应交税费——应交增值税(进项税额) 5100贷:银行存款 35100入库:借:周转材料 75000贷:委托加工物资 75000业务15:借:银行存款 64350贷:其他业务收入 55000应交税费——应交增值税(销项税额) 9350业务16:借:应收账款——东海万盛贸易有限公司 748800贷:主营业务收入 640000应交税费——应交增值税(销项税额) 108800业务17:借:销售费用 1400应交税费——应交增值税(进项税额) 154贷:银行存款 1554借:应收账款——东海泰山有限责任公司 1989000贷:主营业务收入 1700000应交税费——应交增值税(销项税额) 289000业务18:借:银行存款 736000财务费用 12800贷:应收账款——东海万盛贸易有限公司 748800业务19:合理损耗借:管理费用 1004贷:原材料——A材料 1004管理不当借:营业外支出 2141.10其他应收款 1427.40贷:原材料——B材料 3050应交税费——应交增值税(进项税额转出) 518.50 二、本期应纳税额的计算进项税额=1698+7140+127500+627+154+8500+5100=150719(元)销项税额=。

授课计划课程名称:税法授课时间:××××编号:2-4教学过程及主要内容课程讲义任务2.4 增值税纳税申报一、增值税的征收管理1.增值税纳税义务发生时间销售货物或者应税劳务,纳税义务发生时间为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天,见下表。

纳税义务发生时间2.纳税期限增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

以1个季度为纳税期限的规定仅适用于小规模纳税人。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的;自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

扣缴义务人解缴税款的期限,依照前两款规定执行。

纳税人进口货物,应当自海关填发进口增值税专用缴纳书之日起15日内缴纳税款。

3.纳税地点一般情况下,增值税实行“就地纳税”原则。

具体规定如下:(1)固定业户:机构所在地。

(2)非固定业户:销售地或者劳务发生地。

(3)进口货物:报关地海关。

(4)扣缴义务人:机构所在地或者居住地。

二、增值税的纳税申报(1)提供纳税申报资料一般纳税人纳税申报时,应提供《增值税纳税申报表》(适用增值税一般纳税人)及其两个附表和固定资产进项税额抵扣情况表及其他税务机关要求报送的资料。

小规模纳税人纳税申报时,应提供《增值税纳税申报表》(适用小规模纳税人)、普通发票领用存月报表、企业财务会计报表及其他税务机关要求报送的资料。

(2)办理税款缴纳手续上门申报流程为:申报受理→IC卡报税→票表比对→IC卡清零解锁。

网上申报流程:网上传送申报数据→网上划缴税款→申报数据导入→IC卡报税→票表比对→IC卡清零解锁。

【工作实例——增值税纳税申报】(具体内容见教材)。

情境四:关税计算与缴纳参考答案第二部分:职业判断能力训练(一)单项选择题1.D2.C【解析】按照海关有关法规规定,进口货物保险费无法确定或未实际发生,按“货价加运费”两者总额的3‰计算保险费。

完税价格=(5000+20)×(1+3‰)=5035.10(万元);关税=5035.10×5%=251.75(万元)。

3.D【解析】进口货物的价款中单独列明厂房、机械或者设备等货物进口后发生的建设、安装、装配、维修或者技术服务费用,不计入该货物的完税价格。

进口设备到岸价格=20×120000+80000=2480000(元)应纳进口关税=2480000×50%=1240000(元)。

4.A5.A【解析】内销的进料加工进口料件或其制成品,以该料件进口时的价格估定而非申报进口时价格估定,而这之间是有时间差的。

内销的来料加工进口料件或其制成品(包括残次品、副产品),以料件申报内销时的价格估定。

出口加工区内的加工企业内销的制成品(包括残次品、副产品),以制成品申报内销时的价格估定。

6.D7.D8. B【解析】此题考核关税的征收管理。

考生容易将税收征收管理法的规定和关税的相关规定混淆起来,正确答案应是6个月。

征管法规定的延期纳税时限是最长不超过3个月。

9.C【解析】进口1年内在境内使用的货样应征税,为制造外销产品而进口的原材料和外国政府赠送的物资属于法定减免税。

10.B【解析】报复性关税是为报复他国对本国出口货物的关税歧视,而对相应国家的进口货物征收的一种进口附加税。

11.B 12.C 13.C 14.D 15.C 16.C 17.B 18.A 19.B (二)多项选择题1.ABCD2.ABCD3.BC4.ABC5.ACD6.AD7.AD8.ABD 9.BD 10.AB 11.ABCD 12.AC 13.ABD14.ABC 15.ABD 16.AD 17.AD 18.ABD(三)判断题1.×2× 3.√ 4.× 5.√ 6.×7. √8.×9.×10.×11.×12.√13.×14.×15.√16.√17.√18.×19.√20.×(四)计算题1.每吨关税完税价格=2000×6.50+1000=14000(元)应纳关税=14000×500×10%=700000(元)2.关税完税价格=(420+80)×(1+0.3%)+10=511.5(万元)应纳关税=511.5×20%=102.3(万元)应纳增值税=(511.5+102.3)×16%=98.208(万元)3.应纳出口关税=450÷(1+50%)×50%=150(万元)4.应纳关税=(40+60)×10%=10(万元)5.(1)应纳关税=20×(20+2)×25%=110(万元)应纳增值税额=20×(20+2)×(1+25%)÷(1-5%)×16%=92.63(万元)应纳消费税额=20×(20+2)×(1+25%)÷(1-5%)×5%=28.95(万元)(2)运费抵扣增值税额=0.5(万元)销项税额=58×16÷(1+16%)×16%=128(万元)企业自用小汽车的增值税进项税额从2013年8月1日起可以抵扣。

情境三消费税计算与申报参考答案第二部分:职业判断能力训练一、单项选择题1.C 2.A 3.B 4.B 5.A 6.B 7.C 8.A 9.A 10.D 11.C 12.B 13.C 14.C 15.A16. B 应纳的消费税=[15000(1+5%)/(1-15%)]×15%=2779.4117. A 从量计征应纳消费税=100×2000×0.5=10从价计征应纳消费税=1480×20%=296应纳消费税合计=10+296=30618. C 应纳的消费税=(480+20)/(1+16%)×10%+5×2000×0.5/10000+60×20%=55.60 19. A 应纳的消费税=100×20%+3000×2×0.5/10000+5/(1+16%)×20%=21.1620. D 售价=2600+5000/(1+17%)/10=3027.35>3000应纳的消费税=10×250=250021. B 应纳消费税=(8600+3)×12.5×3%+(576+10)×6.8×5%=3425.3722. D 应缴纳的消费税=200×20%+2×0.5=4123. C 应缴纳的消费税=62640÷(1+16%)×56%+72000×36%+(600+1200)×0.6=57240(元)。

24. B 应纳消费税税额=(248400+30000)÷(1+16%)=240000(元)25. D 应纳消费税=(90+50)×(1+5%)÷(1-15%)×100×15%=2594.12(元)26. D 从量税=0.2×2000×0.5=200(元)从价税=[0.2×35000×(1+10%)+200]÷(1-20%)×20%=1975(元)应纳消费税=200+1975=2175(元)27. C28. D 准予扣除消费税=(30000+80000-20000)×15%=13500(元)应纳消费税=250000×15%-13500=24000(元)29. C 纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的自产应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。

授课计划课程名称:税法授课时间:××××编号:2-5教学过程及主要内容课程讲义第四节增值税出口退税一、出口货物退(免)税的基本政策1.出口免税并退税即是指对货物在出口销售环节不征增值税,对货物在出口前实际承担的税收负担,按规定的出口退税率计算后予以退还。

2.出口免税但不退税即是指出口环节免征增值税。

适用该政策的货物因为在前一道生产、销售环节或进口环节是免税的,其价格本身就是不含税的,因此也无需退税。

3.出口环节不免税也不退税即是指对国家限制或禁止出口的某些货物,出口环节视同内销环节,照常征收增值税;出口不退税是指不退还货物出口前其所负担的增值税。

二、出口货物退(免)税的范围在取得增值税专用发票的前提下还应同时具备以下4个条件:①属于增值税范围的货物;②报关离境的货物;③财务上作销售处理的货物;④出口收汇并已核销的货物。

三、出口应税服务退(免)税的范围1.适用增值税零税率的范围单位和个人提供的国际运输服务、向境外单位提供的研发服务和设计服务适用增值税零税率。

2.应税服务免税的范围单位和个人提供的下列应税服务免征增值税,但财政部和国家税务总局规定适用零税率的除外:(1)工程、矿产资源在境外的工程勘察勘探服务。

(2)会议展览地点在境外的会议展览服务。

(3)存储地点在境外的仓储服务。

(4)标的物在境外使用的有形动产租赁服务。

(5)为出口货物提供的邮政业服务和收派服务。

(6)在境外提供的广播影视节目(作品)的发行、播映服务。

(7)符合国际运输的三种情况,但不符合国际运输服务的规定条件。

(8)向境外单位提供的下列应税服务:①技术转让服务、技术咨询服务、合同能源管理服务、软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务、商标著作权转让服务、知识产权服务、物流辅助服务(仓储服务、收派服务除外)、认证服务、鉴证服务、咨询服务、广播影视节目(作品)制作服务、期租服务、程租服务、湿租服务。

情境二增值税计算与申报

参考答案

第二部分职业判断能力训练

一、单项选择题

1.B 2. A 3. B 4. D 5. C 6. D(按照目前优惠政策,已达到免征增

值税条件,可以免征增值税) 7. B(若生产的产品要按16%销售时,则答案为C) 8. C 9. B 10. B 11.A 12.B(若生产的产品要按16%销售时,则答案为C) 13.A

14.D 15.A 16.D 17.B 18.A 19.A 20. C 21. C 22. C 23.B

二、多项选择题

1.ABCD

2. ABCD

3.AC

4.ABD

5.ABC

6.ABCD

7.ABC

8.AD

9.CD 10.AB 11.ABCD 12.BC 13. ABC 14. AB 15. AC 16. BC 17. AB 18.ACD 19. AC 20.ACD

三、判断题

1. X

2. X

3. X

4.√

5. X

6. X

7. X

8. X

9. √10. × 11. X 12.×13×14.×15.×16.×17.√18. √19.×20.√21. √ 22.× 23.× 24.× 25.× 26.√

四、计算题

1.

(1)当期进项税额=55000÷(1+10%)×10%+85000×12%+64000=79200(元)

(2)当期销项税额=120000×16%+(92800+69600)÷(1+16%)×16%=41600(元)(3)应缴增值税额=41600-79200=-37600(元)

2.

(1)该公司当月进口服装面料应缴纳的关税税额=100×5%=5(万元)

该公司当月进口服装面料应缴纳的增值税税额=(100+5)×16%=16.8(万元)

(2)该公司支付运费准予抵扣的进项税额=0.3(万元)

该公司当月允许抵扣的增值税进项税额=16.8+0.3=17.1(万元)

(3)该公司当月销售服装的销项税额=160×16%=25.6(万元)

该公司当月销售服装应缴纳的增值税额=25.6-17.1=8.5(万元)

3.

(1)销售甲产品的销项税额=160×16%=25.6(万元)

(2)销售乙产品的销项税额=58.5÷(1+16%)×16%=8.07(万元)

(3)自用新产品的销项税额=40×(1+10%)×16%=7.04(万元)

(4)外购货物应抵扣的进项税额=19.2+0.6=19.8(万元)

(5)外购免税农产品应抵扣的进项税额=(60×12%+1)×(1-20%)=6.56(万元)(6)增值税税额=25.6+8.07+7.04-19.8-6.56=14.35(万元)

4.

增值税税额=2850×120×16%-28800-16000=9920(元)

5.

增值税税额=96000-24000+200×(80+135)×16%=78880(元)

6.

销项税额=50×8000×16%+6000×20×(1+10%)×16%+6000×(1+10%)×16%=86176(元)

进项税额转出=50000×16%+10000×16%+8×2000×16%=12160(元)

应纳税额=86176-(70000-12160)=28336(元)

7.

销项税额=(23200+11600)÷116%×16%+1200000×16%+(232000+5800+116)÷116%×16%=229616(元)

进项税额转出=20000×16%=3200(元)

进项税额=32000+16000+8000=56000(元)

应纳增值税额=229616-56000+3200=176816(元)

8.

(1)当期不予抵扣或退税的税额

48000×6.5×(16%-15%)=3120(元)

(2)当期应纳税额=800000×16%-(152000-3120)= -20880(元)

由于没有期初余额,期末留低税额为20880元。

(3)免抵退税额:48000×6.5×15%=46800元

(4)由于期末留抵税额<免抵退税额

所以当期应退税额为20880元

(5)免抵税额:46800-20880=25920元

第三部分职业实践能力训练

(1)计算该企业当月应纳增值税税额

销项税额=700000×16%+500000×10%+400000×16%+103000÷(1+3%)×3% =229000(元)

进项税额转出=(40000+30000)×16%+12800=24000(元)

进项税额=450000×16%+160000×16%+350000×10%+22000=154600(元)

应缴增值税额=229000-(154600-24000)-3000=95400(元)

(2)填报增值税纳税申报表及其附表

表2-1 增值税纳税申报表

(适用于增值税一般纳税人)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。

税款所属时间:自 2018年7月1日至2018年7月31日填表日期:2018年8月13日金额单位:元至角分

以下由税务机关填写:

收到日期:接收人:主管税务机关盖章:

表2-1-1 增值税纳税申报表附列资料(一)

(本期销售情况明细)

税款所属时间:2018年7月1日至2018年 7月31 日

纳税人名称:(公章)东海市华永贸易有限公司(公章)金额单位:元至角分

表2-1-2 增值税纳税申报表附列资料(附列表二)

(本期进项税额明细)

税款所属时间:2018年 7月

第四部分职业拓展能力训练

1.如何使安装工程从销售业务中独立出来,是税务筹划的关键所在。

纳税人应当最大限度地利用现有的税收政策,维护自己的合法权益。

纳税人销售自产货物的同时提供建筑业劳务的,同时符合以下条件的对销售按销售货物以16%的税率征收增值税,提供建筑业劳务收入按按建筑服务以10%征收增值税:(1)具备建设行政部门批准的建筑业施工安装资质;(2)签订的合同中单独注明建筑业劳务价款。

按此规定,设备生产安装企业只要具备安装资质,并在合同中单列安装工程价款,便可以使混合销售业务变为兼营业务,并且在会计核算时分别进行核算,则分别按销售货物和销售建筑服务征收增值税。

2.如果按一般纳税人计税,则企业2018年应纳增值税额为:500×16%-500×10%×16%=72(万元)。

而如果将该企业分设为两个企业,各自作为独立核算单位,那末,一分为二后的两个企业的年应税销售额就都小于500万元,就符合小规模纳税人的条件,可适用3%征收率。

经过纳税筹划以后,按照小规模纳税人计税,则分设为两个企业后合计增值税税负为:500×3%=15(万元)。

另外按照目前政策,在2020年12月31日前,月销售额在3万元以内的小规模纳税人,免征增值税。