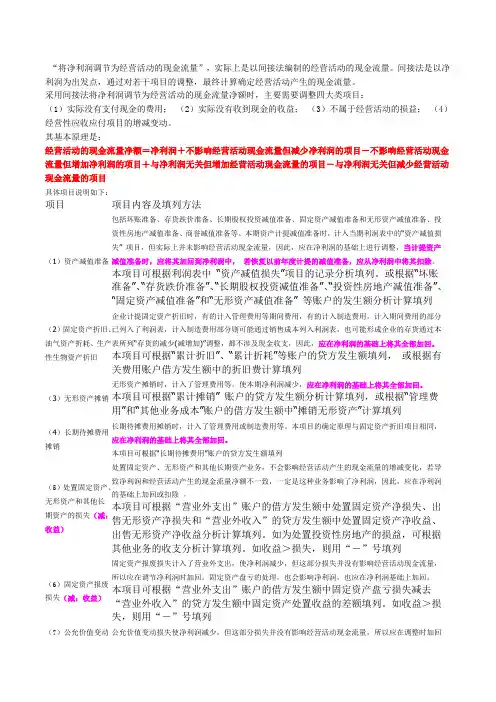

谈将净利润调节为经营活动现金流量现金流量表补充资料中,“将净利润调节为经营流动现金流量”是编制现金流量的难题之一,为了帮助广大会计工作者理解这部分内容掌握其编制原理及方法,笔者谈谈自己对这部分内容的学习见解与同行们商榷。

将净利润调节为经营流动现金流量,实际上是以间接法分析经营流动产生的现金流量。

间接法是以权责发生制下利润表中的净利润为基础,加上未支付现金的各项费用、损失及支付了现金的投资、筹资性费用、损失;减去未收到现金的各项收益及收到了现金的投资、筹资性收益;再加减非损益经营活动产生的现金流量,即为经营活动现金流量。

补充资料列出了需要调整的15个项目,现具体说明各项目的调整原理及办法:1.计提的资产损失准备计提的资产损失准备包括应收款项坏账准备,存货、短期投资跌价准备,长期投资、委托贷款、固定资产、在建工程和无形资产减值准备。

(1)应收款项坏帐准备当期应提取的坏账准备=期末按应收款项计算的坏帐准备——“坏账准备”账户贷方余额;或者,当期应提取的坏账准备=期末按应收款项计算的坏账准备+“坏账准备”账户借方余额。

若当期提取数为正数,则借记管理费用,贷记坏账准备,管理费用增加,导致利润减少,但并未产生现金流出,故应将当期提取数调增利润。

若当期提取数为负数,则作相反记录。

管理费用减少,导致利润增加,但并未产生现金流入,故应将当期冲销数调减净利润。

实务中应根据“管理费用”账户分析填列。

(2)存货跌价准备当期应提取的存货跌价准备=当期存货可变现净值低于其成本的金额—“存货跌价准备”账户贷方余额。

若当期提取数为正数,则借记管理费用,贷记存货跌价准备。

若当期提取数为负数,则为转销数,作相反记录。

其调整原理及方法同上。

(3)短期投资、长期投资、委托贷款减值损失当期应提取的短期投资跌价准备=当期短期投资市价低于其成本的金额—“短期投资跌价准备”账户的贷方余额;当期应提取的长期投资或委托贷款减值准备=当期该资产的可收回金额低于其账面价值的金额—“长期投资减值准备”或“委托贷款-减值准备”帐户贷方余额。