市场风险内部模型法讲义.ppt

- 格式:ppt

- 大小:869.00 KB

- 文档页数:53

附件10:市场风险内部模型一、内部模型法应涵盖的风险因素(一)利率风险1.商业银行的内部模型应涵盖每一种计价货币的利率所对应的一系列风险因素。

2.商业银行应使用业内普遍接受的方法构建内部模型使用的收益率曲线。

该收益率曲线应划分为不同的到期时间,以反映收益率的波动性沿到期时间的变化;每个到期时间都应对应一个风险因素。

3.对于风险暴露较大的主要货币和主要市场的利率变化,商业银行应使用至少六个风险因素构建收益率曲线。

风险因素的数量应最终由商业银行交易策略的复杂程度决定。

4.风险因素必须能反映主要的利差风险。

(二)股票风险1.内部模型应包含与商业银行所持有的每个较大头寸股票所属交易市场相对应的风险因素。

2.对每个股票市场,内部模型中至少应包含一个用于反映股价变动的综合市场风险因素(如股指)。

投资于个股或行业股指的头寸可表述为与该综合市场风险因素相对应的“beta等值”。

3.银监会鼓励商业银行在内部模型中使用市场的不同行业所对应的风险因素,如制造业、周期性及非周期性行业等;最审慎的做法是对每支股票的波动性都设立风险因素。

4.对于一个给定的市场,建模技术的特点及复杂程度应与商业银行对该市场的风险暴露以及个股的集中度相匹配。

(三)汇率风险内部模型中应包含与商业银行所持有的每一种风险暴露较大的外币(包括黄金)与本币汇率相对应的风险因素。

(四)商品风险1.内部模型中应包含与商业银行持有的每一个较大商品头寸所属交易市场相对应的风险因素;2.对于以商品为基础的金融工具头寸相对有限的商业银行,可以采用简化的风险因素界定方法。

即银行有风险暴露的每一种商品的价格都有一个对应的风险因素;如商业银行持有的总商品头寸较小,也可采用一个风险因素作为一系列相关商品的风险因素。

3.对于交易比较活跃的商品,内部模型必须考虑衍生品头寸(如持有远期、掉期)和实物商品之间“便利收益率”的不同。

(五)其他1.内部模型应包含能有效反映与上述四大类别市场风险相关的期权性风险、基准风险和相关性风险等风险因素。

市场风险内部模型法讲义市场风险内部模型法基于统计模型和历史数据,通过模拟和预测未来市场动态来评估投资组合的市场风险。

下面是一个简要的讲义,介绍市场风险内部模型法的主要步骤和注意事项。

1. 数据收集和处理:- 收集和整理历史市场数据,包括股票、债券、商品等资产的价格数据。

- 对数据进行处理,例如计算收益率和波动率等指标。

这些指标将用于之后的模型计算和分析。

2. 建立模型:- 选择合适的模型来描述和预测市场的行为。

常用的模型包括随机游走模型、ARCH/GARCH模型等。

- 根据历史数据拟合模型的参数,并进行模型检验和验证,确保模型的适用性和准确性。

3. 预测未来市场波动:- 利用已建立的模型,通过模拟和预测未来市场的波动性。

可以使用Monte Carlo模拟等方法来生成未来的价格路径。

- 根据模拟结果,计算投资组合在不同市场条件下的价值变动和风险指标,如价值at risk (VaR)和条件价值at risk(CVaR)等。

4. 风险评估和管理:- 根据预测结果,评估投资组合的市场风险水平和敏感性。

了解投资组合在不同市场情景下的表现,并制定相应的风险控制策略。

- 根据风险评估结果,进行投资决策和资产配置。

通过调整不同资产的权重和组合结构,降低投资组合的市场风险。

注意事项:- 在建立模型和进行预测时,需要注意模型的适应性和可靠性。

选择合适的模型和参数是关键,需要进行充分的模型验证和回测。

- 在模拟市场波动和预测未来时,需要考虑不同市场情景下的变化。

传统的历史数据和模型拟合可能无法完全描述未来的市场动态。

- 风险评估和管理是一个动态的过程,需要定期跟踪和调整投资组合的风险控制策略。

及时根据市场情况进行调整和优化。

通过市场风险内部模型法,投资管理者可以更好地了解和管理投资组合的市场风险。

合理的风险评估和管理策略将有助于保护投资组合的价值,并提供更好的投资回报。

市场风险内部模型法是一种基于统计模型和历史数据的方法,用于评估和管理投资组合中的市场风险。

市场风险内部模型法监管要求市场风险是金融市场中的一种重要风险,指的是投资者在金融市场交易过程中由于市场价格波动导致的资产价值损失。

为了保护金融体系的稳定和保障投资者的利益,各国金融监管机构对市场风险进行了监管。

其中,市场风险内部模型法是监管机构中一种重要的管理和监管手段。

市场风险内部模型法是指金融机构在管理和控制市场风险时,使用自身内部开发的模型进行风险测量和监控,以满足监管机构的要求,同时使金融机构能够更好地理解和管理自身的市场风险。

下面将结合国际和国内的监管实践,对市场风险内部模型法的监管要求进行详细介绍。

首先,市场风险内部模型法的监管要求包括模型设计与验证、数据要求、风险度量指标和监管报告。

模型设计与验证是市场风险内部模型法的核心要求。

金融机构应当根据自身的业务特点和市场风险的具体情况,设计和建立适用于自身的市场风险模型。

模型的设计应当合理、科学,并与金融机构的整体风险管理框架相适应。

同时,金融机构需要对模型进行验证,确保其符合监管机构的要求和预期。

数据要求是市场风险内部模型法的基础要求。

金融机构需要保证使用的数据完整、准确,并覆盖所涉及的市场风险,包括股票、债券、外汇、商品等资产。

对于模型中使用的敏感性方案和参数,金融机构应当保持高度的透明度,并确保其准确计算和及时更新。

风险度量指标是市场风险内部模型法的关键要求。

金融机构需要使用适当的风险度量指标对市场风险进行测量,常用的指标包括价值风险价值风险(VaR)和(条件)期望损失(Expected Shortfall)。

金融机构应当根据自身的实际情况选择合适的度量指标,并确保其准确、科学地反映市场风险的水平。

监管报告是市场风险内部模型法的监管要求之一、金融机构需要根据监管机构的要求,定期向监管机构提交市场风险模型的报告,并提供市场风险量化结果、敏感性分析和其他附加信息。

监管报告是监管机构了解金融机构市场风险状况的重要途径,金融机构应当按时、如实地履行报告义务。

2015年银行从业资格考试《风险管理》知识点:内部模型法1.内部模型法定义市场风险内部模型法是指商业银行基于内部模型体系开展市场风险识别、计量、监测和控制,并将计量结果应用于资本计量的全过程,包括市场风险组织治理架构、政策流程、计量方法、IT系统与数据等。

市场风险内部模型是指根据市场风险内部模型法监管框架要求,基于一系列输入要素(包括市场数据、交易数据、参数设置和假设前提),用于计量市场风险导致未来潜在损失的金融模型,主要包括VaR值等风险计量模型、金融工具估值模型、市场数据构建模型等。

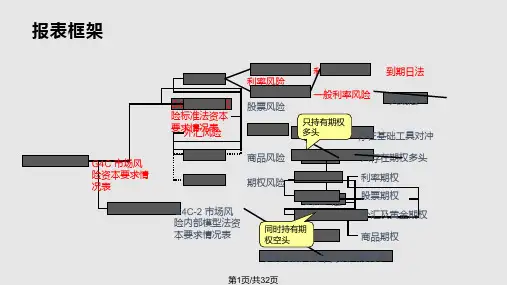

2.实施要素(1)风险因素识别与构建在市场风险内部模型法框架下,市场风险分为四大类,即利率风险、汇率风险、股票风险、商品风险,同时对于交易账户利率相关产品和权益相关产品,进一步将发行人个体特定因素导致的不利价格变动风险界定为特定风险。

对于各类风险因素的识别和计量,最终将通过每一个具体的风险因素的设计,在风险计量系统中予以反映。

①利率风险为全面反映利率风险,商业银行内部模型应涵盖每一种计价币种的利率风险因素,能够反映主要的利差风险,采用业务普遍接受的方法构建收益率曲线,且每一收益率曲线不少于六个期限的风险因素。

从风险识别和风险因素构建角度,利率风险是由于利率曲线及相关波动率风险因素变动所引起的潜在损失,其中利率曲线变动可进一步划分为一般风险和特定风险。

②汇率风险监管要求商业银行内部模型应包含与所持有的每一种风险暴露较大的外币(包括黄金)与本币汇率相对应的风险因素。

汇率风险主要包括汇率及其波动率风险因素。

其中汇率风险因素包括各币种对的即期汇率,以及远期汇率;汇率相关波动率风险因素,主要是指外汇期权产品的隐含波动率,每个货币对又区分价值状况和到期期限两个维度。

③股票风险商业银行的内部模型应包含与商业银行所持有的每个较大股票头寸所属交易市场相对应的风险因素。

监管鼓励商业银行在内部模型中使用市场的不同行业所对应的风险因素,如制造业、周期性及非周期性行业等;最审慎的做法是对每只股票的波动性都设立风险因素。

市场风险内部模型法《市场风险内部模型法》市场风险是金融机构所面临的一种重要风险,不可避免地影响着其经营活动和财务状况。

为了准确测量和管理市场风险,金融机构采用了各种评估方法和模型。

其中一种常用的方法是市场风险内部模型法。

市场风险内部模型法是指金融机构根据自身的交易情况和资产组合,建立起适合其市场风险的内部模型。

这种模型能够根据历史数据和假设的市场条件,预测未来的市场风险和可能的损失。

通过建立内部模型,金融机构能够更好地理解和量化自身所面临的市场风险,从而制定合适的风险管理策略。

市场风险内部模型法通常包括以下几个步骤:首先,金融机构需要收集和整理相关的市场数据和信息,包括各种金融工具的价格、交易量、波动率等。

这些数据将作为构建模型的基础。

接下来,金融机构会根据其交易情况和资产组合的特点,选择合适的模型类型。

常用的市场风险模型包括历史模拟法、方差-协方差法和蒙特卡洛模拟法等。

不同的模型类型有不同的适用场景和假设。

在建立模型时,金融机构需要对已有数据进行预处理和参数估计。

这涉及到数据的去噪、平滑和分析。

同时,根据模型的特点,金融机构还需要根据历史数据对未来市场条件进行假设。

建立好模型后,金融机构会根据模型进行市场风险的测量和评估。

根据模型的结果,金融机构可以估计未来的市场风险和可能的损失,从而为风险管理决策提供有力依据。

最后,金融机构需要对内部模型进行验证和校准。

这意味着与实际情况进行对比,检验模型的准确性和可靠性,并根据验证结果对模型进行修正和改进。

市场风险内部模型法作为一种定量评估方法,能够提供更加客观和准确的市场风险测量结果。

然而,这种方法也存在一定的局限性,如对历史数据的依赖性和模型假设的不确定性等。

因此,金融机构在采用市场风险内部模型法时,需要谨慎选择模型类型和参考数据,并结合其他风险管理方法进行综合评估。

总之,《市场风险内部模型法》是金融机构用于测量和管理市场风险的一种重要方法。

通过建立适合自身情况的内部模型,金融机构能够更好地理解和量化市场风险,为风险管理提供科学依据。