增值税税控系统技术维护费告知函

- 格式:pdf

- 大小:678.49 KB

- 文档页数:1

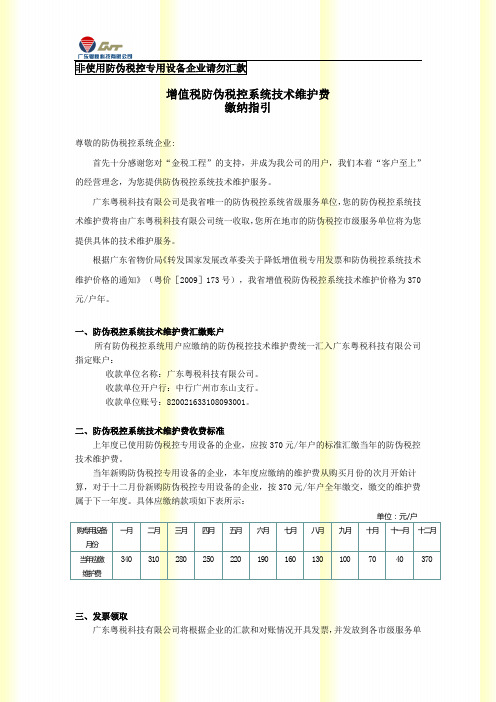

非使用防伪税控专用设备企业请勿汇款增值税防伪税控系统技术维护费缴纳指引尊敬的防伪税控系统企业:首先十分感谢您对“金税工程”的支持,并成为我公司的用户,我们本着“客户至上”的经营理念,为您提供防伪税控系统技术维护服务。

广东粤税科技有限公司是我省唯一的防伪税控系统省级服务单位,您的防伪税控系统技术维护费将由广东粤税科技有限公司统一收取,您所在地市的防伪税控市级服务单位将为您提供具体的技术维护服务。

根据广东省物价局《转发国家发展改革委关于降低增值税专用发票和防伪税控系统技术维护价格的通知》(粤价[2009]173号),我省增值税防伪税控系统技术维护价格为370元/户年。

一、防伪税控系统技术维护费汇缴账户所有防伪税控系统用户应缴纳的防伪税控技术维护费统一汇入广东粤税科技有限公司指定账户:收款单位名称:广东粤税科技有限公司。

收款单位开户行:中行广州市东山支行。

收款单位账号:820021633108093001。

二、防伪税控系统技术维护费收费标准上年度已使用防伪税控专用设备的企业,应按370元/年户的标准汇缴当年的防伪税控技术维护费。

当年新购防伪税控专用设备的企业,本年度应缴纳的维护费从购买月份的次月开始计算,对于十二月份新购防伪税控专用设备的企业,按370元/年户全年缴交,缴交的维护费属于下一年度。

具体应缴纳款项如下表所示:单位:元/户购专用设备一月二月三月四月五月六月七月八月九月十月十一月十二月月份340 310 280 250 220 190 160 130 100 70 40 370 当年应缴维护费三、发票领取广东粤税科技有限公司将根据企业的汇款和对账情况开具发票,并发放到各市级服务单位,各市级服务单位负责将发票发放到企业。

四、联系方式各企业在汇款过程中如遇到任何问题,请与所属各地市服务单位直接联系,通过服务单位沟通解决。

广东粤税科技有限公司二○○九年十二月三十一日备注:1、企业汇款时需要在银行汇款单上填写贵企业的纳税人识别号。

XXXX系统安装使用告知书

系统使用人名称:

你单位已具备XXXX系统使用资格,可选择XXXX系统服务单位或,自愿选派人员参加免费的XXXX系统操作培训。

XXXX系统所需专用设备包括X税盘、X控盘、以及特定XXXX 人使用的XXXX盘,须凭此使用告知书向XXXX系统服务单位购买。

依据《XXXX委关于完善XXXX系统收费政策的通知》(XXXX 〔20XX〕21XX号)规定:XXXX盘每个XX元,XXXX盘每个XX元,XXXX盘每个XX元,技术维护费每户每年每套XX元。

购买XXXX 系统专用设备(包括分开票机)支付的费用和每年缴纳的技术维护费可依据《XXXX局关于XXXX系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(XX〔20XX〕XX号)的规定在增值税应XXXX额中全额抵减。

XXXX系统所需通用设备(台式计算机或笔记本电脑、打印机)由XXXX人自行选择购买。

任何单位和个人不得借税务机关名义,或以专用设备兼容性等任何借口向XXXX人强行销售通用设备、软件或其他商品。

请你单位与XXXX系统服务单位签署《XXXX系统技术服务协议》,并监督其按协议中的服务承诺提供技术维护服务。

系统开发方(盖章):

年月日

本告知书一式三联:第一联XXX留存,第二联XXXX人留存,第三联交XXXX 人转XXXX系统服务单位。

![财税[2012]15号 关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知](https://img.taocdn.com/s1/m/53e395c0aa00b52acfc7ca36.png)

财政部国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知财税[2012]15号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:为减轻纳税人负担,经国务院批准,自2011年12月1日起,增值税纳税人购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费(以下称二项费用)可在增值税应纳税额中全额抵减。

现将有关政策通知如下:一、增值税纳税人2011年12月1日(含,下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。

增值税纳税人非初次购买增值税税控系统专用设备支付的费用,由其自行负担,不得在增值税应纳税额中抵减。

增值税税控系统包括:增值税防伪税控系统、货物运输业增值税专用发票税控系统、机动车销售统一发票税控系统和公路、内河货物运输业发票税控系统。

增值税防伪税控系统的专用设备包括金税卡、IC卡、读卡器或金税盘和报税盘;货物运输业增值税专用发票税控系统专用设备包括税控盘和报税盘;机动车销售统一发票税控系统和公路、内河货物运输业发票税控系统专用设备包括税控盘和传输盘。

二、增值税纳税人2011年12月1日以后缴纳的技术维护费(不含补缴的2011年11月30日以前的技术维护费),可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减,不足抵减的可结转下期继续抵减。

技术维护费按照价格主管部门核定的标准执行。

三、增值税一般纳税人支付的二项费用在增值税应纳税额中全额抵减的,其增值税专用发票不作为增值税抵扣凭证,其进项税额不得从销项税额中抵扣。

四、纳税人购买的增值税税控系统专用设备自购买之日起3年内因质量问题无法正常使用的,由专用设备供应商负责免费维修,无法维修的免费更换。

五、纳税人在填写纳税申报表时,对可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,应按以下要求填报:增值税一般纳税人将抵减金额填入《增值税纳税申报表(适用于增值税一般纳税人)》第23栏“应纳税额减征额”。

告知函范文

尊敬的客户,

非常感谢您选择使用我们的服务。

我写信是为了告知您一些重要的消息。

首先,我们公司将在本周五进行系统维护,届时可能会导致服务中断或者访问速度变慢。

我们将尽最大努力确保维护时间尽可能短,并在维护期间尽量不影响您的正常使用。

其次,为了提供更好的服务质量,我们计划推出一项新的功能。

从下个月开始,客户将能够在线预约服务时间,避免排队等待的烦恼。

我们将在近期向您提供详细的指导和说明,以帮助您更好地使用这一功能。

此外,我们听取了很多客户的建议,并决定对我们的产品进行一次改进。

我们将为您提供更加优质的服务,并将不断提升用户体验。

最后,如有任何问题、建议或意见,请随时与我们联系。

我们非常重视您的反馈,并将竭诚为您解决问题。

再次感谢您的支持与理解。

我们期待继续为您提供更好的服务。

真诚地,

[您的名字]。

浙江省物价局关于增值税防伪税控系统专用设备和技术维护

价格的通知

【法规类别】增值税

【发文字号】浙价工[2000]458号

【发布部门】浙江省物价局

【发布日期】2000.11.08

【实施日期】2000.09.01

【时效性】现行有效

【效力级别】XP10

浙江省物价局关于增值税防伪税控系统专用

设备和技术维护价格的通知

(浙价工[2000]458号2000年11月8日)

各市、县(市、区)物价局:

为全面推广增值税防伪税控系统,确保税控专用设备的安全运行,减轻企业使用税控系统的经济负担,根据国家计委《关于核定增值税防伪税控系统专用设备和技术维护价格的通知》(计价格(200

1 / 1。

系统收费公告模板一、公告标题【重要通知】关于XX系统的收费公告二、公告发布日期XXXX年XX月XX日三、收费系统概述本公告涉及的收费系统为XX系统,该系统旨在提供XX服务,以满足用户的需求。

为了维持系统的正常运行和技术升级,现决定对该系统进行收费。

四、收费标准及依据收费标准如下:1. 基本服务费:XX元/月;2. 高级服务费:XX元/月。

收费依据为:本收费标准根据系统投入成本、运营维护费用以及市场调查结果制定。

五、收费方式及时间安排1. 收费方式:用户可通过在线支付、银行转账等方式进行缴费;2. 时间安排:从XXXX年XX月XX日起,用户需按月进行缴费。

六、费用用途及分配1. 系统维护和升级;2. 技术支持和服务;3. 人员工资和福利;4. 市场推广和宣传。

七、用户权益及注意事项1. 用户在缴费后享有系统的基本服务和高级服务;2. 用户应妥善保管账号和密码,如发现账号被盗用,请及时联系客服;3. 用户应遵守系统规定,不得进行非法操作;4. 系统提供商保留对系统进行修改、升级和暂停服务的权利,如有重大调整,将提前通知用户。

八、咨询及反馈渠道如有任何关于收费问题的疑问或建议,请通过以下方式联系我们:客服电话:XXX-XXXX-XXXX客服邮箱:XXXXX九、法律责任及免责声明1. 系统提供商对因不可抗力(如自然灾害、政策变化等)导致的服务中断或质量下降不承担责任;2. 用户在使用系统过程中应遵守法律法规,如有违法行为,系统提供商不承担法律责任;3. 系统提供商对系统性能、安全性和稳定性不作任何保证,用户在使用过程中如遇到问题,应及时联系客服进行处理。

关于收缴2012年度防伪税控系统专用设备技术维护费的通知尊敬的防伪税控系统企业用户 :首先,十分感谢您对“金税工程”的支持,并成为我公司的用户,我公司本着以“客户为根,服务为本”的服务宗旨,谒诚为您服务。

根据广东省物价局《关于同意调整防伪税控技术维护价格的复函》(粤价函 [2011]37 号)文件规定:凡使用防伪税控系统的企业,均应按年缴纳增值税防伪税控系统专用设备技术维护费。

具体操作如下:一、该专用设备维护费由广东省国家税务局指定的广东省防伪税控系统省级服务单位——航天信息(广东)有限公司统一收取、管理,用于为企业防伪税控系统专用设备( IC 卡、金税卡、 IC 卡读卡器及开票软件)的维护服务。

敬请各企业务必于每年 3 月 31 日前,将当年专用设备技术维护费一次性汇入航天信息(广东)有限公司指定帐号。

二、维护费汇款指引1、汇款金额:每年336元 / 户。

2、汇款时必须采用本企业的对公账户汇款或转帐,请勿采用现金存款、私人存折、信用卡汇款或邮局汇款。

如果不慎采用以上几种方式汇款的,请携带汇款单原件及其复印件、身份证复印件及公章到我公司总部前台咨询补办手续。

3、银行汇款单、进帐单的填列项目一一填写,若是进帐单需填列左右两联的,则左右两联的汇款人名称填写要相同,请用正楷填写,字迹工整清楚,如果填写时不慎把左边一联汇出人全称简写了,请携带汇款单原件及其复印件(需有左右两联)及公章到我公司总部前台咨询补办手续。

4、汇款单位名称须填写单位全称,且必须与购卡单位名称一致,不得用其他单位(总公司、分公司等)或个人名义代付款项。

如果企业汇款时企业名称已办税务变更,但银行开户名尚未更改的,需向我公司提供贵单位证明及税务变更表复印件一份(加盖公章),如果单位对公帐户取消或者冻结,需委托其他单位代汇款的,需出具委托付款证明、汇款单复印件,并在证明及汇款单复印件上加盖两单位公章,到我公司总部前台咨询补办手续。

5、请完整填写汇款单位账号、汇出行。

国家发展改革委关于完善增值税税控系统有关收费政策的通知文章属性•【制定机关】国家发展和改革委员会•【公布日期】2012.07.18•【文号】发改价格[2012]2155号•【施行日期】2012.07.18•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】价格,增值税正文国家发展改革委关于完善增值税税控系统有关收费政策的通知(发改价格〔2012〕2155号)各省、自治区、直辖市发展改革委、物价局:根据国家增值税改革试点工作统一部署,为减轻纳税人负担,经商国家税务总局,现就完善增值税税控系统专用设备价格和技术维护收费政策等有关问题通知如下:一、进一步明确设备购买和技术维护服务费用抵减政策及标准。

增值税纳税人2011年12月1日以后初次购买增值税税控系统专用设备(包括原金税卡系列产品和税控盘系列产品)支付的费用,以及在2011年12月1日以后缴纳的技术维护费,在增值税应纳税额中及时全额抵减。

增值税税控系统专用设备价格和技术维护费标准,按价格主管部门核定的标准执行,其中,税控盘系列产品(金税盘、税控盘和报税盘)价格和技术维护费标准,按本通知规定的标准执行;金税卡系统产品(金税卡、读卡器和IC卡)价格和技术维护费仍按原标准执行。

二、严格核定税控盘系列产品价格。

根据增值税税控系统专用设备升级换代状况和生产成本费用情况,暂核定增值税防伪税控系统专用设备中的USB金税盘零售价格为每个490元,报税盘为每个230元;货物运输业增值税专用发票、机动车销售统一发票和公路、内河货物运输业发票税控系统专用设备中的TCG-01税控盘零售价格为每个490元,TCG-02报税盘为每个230元。

三、严格核定技术服务费标准。

从事增值税税控系统服务的有关技术服务单位(以下简称“有关技术服务单位”),在提供服务时,对使用税控盘系列产品的纳税户,按每户每年每套330元收取技术维护费;对使用两套及以上税控盘系列产品的纳税人,从第二套起减半收取技术维护费。

青海省发展和改革委员会关于降低增值税专用发票和防伪税控系统技术维护价格的通知文章属性•【制定机关】青海省发展和改革委员会•【公布日期】2009.06.30•【字号】青发改收费[2009]626号•【施行日期】2009.07.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】增值税,税收征管正文青海省发展和改革委员会关于降低增值税专用发票和防伪税控系统技术维护价格的通知(青发改收费[2009]626号)各州(地、市)发展改革委,省国税局,青海航天信息有限公司:为减轻增值税纳税企业经济负担,根据《国家发展改革委关于降低增值税专用发票和防伪税控系统技术维护价格的通知》(发改价格[2009]1607号)的规定,决定降低增值税专用发票和增值税防伪税控系统技术维护价格。

现将相关事项通知如下:一、将中国印钞造币总公司印制的增值税专用电脑三联票、电脑六联票销售价格分别由每份0.7元和1.1元降低为0.55元和0.9元(含税,下同);电脑二联、五联普通发票价格维持每份0.35元和0.7元不变。

上述价格是指中国印钞造币总公司将发票送达我省国家税务局发票保管仓库时的结算价格。

税务机关在发售增值税发票过程中,不得加收任何费用。

二、将增值税防伪税控系统专用设备技术维护中准价格由每户每年450元降低为370元。

根据可以上下浮动10%的规定,确定我省增值税防伪税控系统专用设备技术维护价格由原来的每户每年495元调整为每户每年405元。

原青海省发展计划委员会《关于增值税防伪税控系统专用设备技术维护价格的批复》(青计价格[2001]263号)同时废止。

三、上述规定自2009年7月1日起执行。

二〇〇九年六月三十日。

海南省物价局关于核定增值税防伪税控系统技术维护

费的批复

文章属性

•【制定机关】海南省物价局

•【公布日期】2001.03.15

•【字号】琼计价管[2001]291号

•【施行日期】2001.03.15

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】增值税

正文

海南省物价局关于核定增值税

防伪税控系统技术维护费的批复

(琼计价管[2001]291号2001年3月15日)

海南科力电子信息有限公司:

报来《关于技术维护费和技术培训费申请报告》(科力[2001]008号)收悉。

根据《国家计委关于核定增值税防伪税控系统专用设备和技术维护价格的通知》(计价格[2000]1381号)精神,经研究,现对你公司在增值税防伪税控系统技术维护中的收费等问题批复如下:

一、技术维护费:你公司受税务部门的委托对使用增值税防伪税控系统专用设备日常技术维护费为每年每户450元,安装使用当年按实际技术维护月数计收。

其服务内容含税控系统的日常维护、技术咨询,专用设备在保修期内实行免费升级、免费更换、免费保修等。

二、收费单位应按规定到价格主管部门申领收费许可证方可收费。

三、本所定的收费标准自三月十五日起试行一年。

期满请将有关执行情况和收费标准意见上报我局重新审定。

四、技术培训费另文批复。