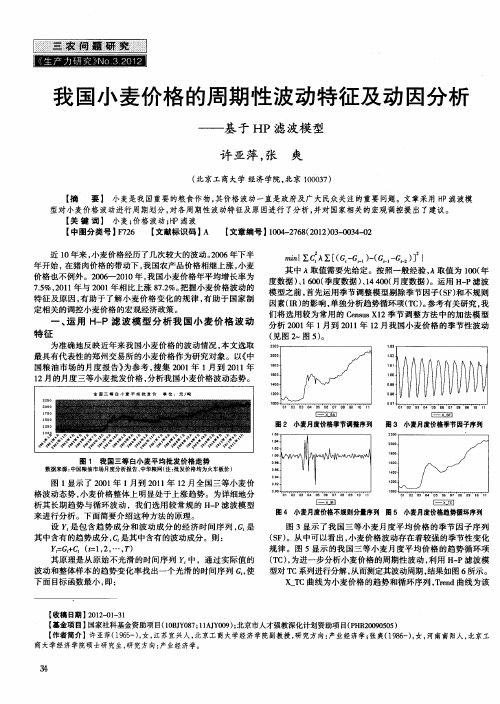

全国小麦收购价格指数的时间序列分析

- 格式:pdf

- 大小:436.48 KB

- 文档页数:4

农产品价格波动预测模型研究随着全球农业市场的日益发展,粮食和其他农产品的价格波动引起了广泛关注。

农产品价格的波动对农民、消费者和政府都有重要影响。

因此,研究农产品价格波动的预测模型变得尤为重要。

农产品价格波动预测模型的研究涉及多个因素,如天气变化、供求关系、市场情绪等。

下面,本文将介绍几种常见的农产品价格波动预测模型。

首先,基于时间序列分析的模型是预测农产品价格波动的常用方法之一。

通过分析历史数据和价格的变化趋势,时间序列模型可以帮助我们预测未来的价格走势。

常用的时间序列模型包括ARIMA模型和GARCH模型。

ARIMA模型基于自回归和移动平均的概念,可以捕捉价格序列中的趋势和季节性。

而GARCH模型则可以捕捉价格序列的波动性。

这些模型可以为政府和农民提供决策依据,以应对农产品价格波动带来的挑战。

其次,基于机器学习的模型是预测农产品价格波动的新兴方法之一。

机器学习模型可以通过对大量历史数据的学习,识别出隐藏在数据背后的模式和关联。

随着大数据技术的发展,机器学习模型在农产品价格预测方面的应用逐渐增多。

例如,支持向量机(SVM)模型和随机森林模型在农产品价格波动预测方面表现出良好的效果。

这些模型可以提供更准确的预测结果,并帮助农民和投资者制定更有针对性的决策。

此外,基于供求关系的模型也是预测农产品价格波动的一种常见方法。

供求关系是决定价格波动的重要因素之一。

当供应增加或需求减少时,价格通常会下降。

相反,当供应减少或需求增加时,价格通常会上涨。

通过分析供求关系的变化,可以构建模型来预测农产品价格的波动。

政府可以通过控制供需关系来调节农产品价格的波动,以保护农民和消费者的利益。

最后,市场情绪和心理因素也对农产品价格波动起着重要作用。

市场情绪是指投资者的情绪和预期对价格波动的影响。

当投资者对农产品市场有积极的情绪和预期时,价格通常会上涨。

相反,当投资者对农产品市场有消极的情绪和预期时,价格通常会下降。

因此,研究市场情绪和心理因素对农产品价格波动的影响,可以提高对价格变动的预测能力。

毕业设计(论文)题目基于时间序列在粮食产量中的方法研究基于时间序列在粮食产量中的方法研究摘要:粮食是我们生产和生活中的基本消费品,我国民生国计的首要大事就是解决我国的粮食产量问题。

本文介绍了几种时间序列的建模方法,来分析预测出我国的粮食产量问题。

并且通过分析我国2000到2014年的粮食生产总量数据的特点,建立了自回归移动平均模型ARIMA(p,d,q)模型。

最后,通过使用Eviews6.0操作软件成功的计算完成了关于我国粮食产量的预测问题。

得出的结果如下,在未来的几年,我国粮食生产在不受到自然灾害等因素影响的前提下,将会缓慢增长。

通过分析,显示农业科技技术和重大的自然灾害对我国粮食产量的影响较为严重,为了保证粮食产量的增长要发展好农业技术和做好重大自然灾害的预防措施。

关键词:时间序列;粮食产量问题; ARIMA模型。

Study on the method of time series based on grain outputAbstract:Food is the most basic consumer goods for human survival,the problem of the grain output of a country relates to the national economy and the national economy and the country's national economy and the nation's livelihood.To make food forecast,this paper presents several modeling methods for time series.Through the analysis of the characteristics of the total grain production data in 2000-2014, the model of auto regressive moving average ARIMA(p,d,q)is established.Finally, the forecast of grain output of our country is calculated by Eviews6.0 software.The results show that the grain output is not affected by natural disasters in the next several years, and it will slow growth.The analysis shows that the agricultural technology and the major natural disasters have a serious impact on the grain output in China.In order to ensure food production problems to develop agricultural technology and to do a major disaster prevention.Keyword:Time series ; Grain output ; ARIMA model.目录摘要I目录III1.引言11.1课题背景11.2本课题研究的意义12.关于我国的粮食产量问题22.1国粮食产量的现状22.2研究粮食产量的方法23.几种时间序列预测方法简介23.1自回归(AR)模型33.2移动平均(MA)模型43.3自回归移动平均(ARMA)模型53.4差分自回归滑动平均(ARIMA)模型54.数据的分析与模型建立74.1数据分析74.2数据平稳化84.3模型的定阶94.4模型有效性检验124.5模型预测135.结论13参考文献15致161.引言1.1课题背景我国的民生问题与粮食产量密切相关,国家经济的可持续性发展以与政治局面的稳定等方面都受到粮食产量的影响。

中国粮油市场2022年6月份小麦分析报告本月冬小麦普遍处于收获高峰期,收购价格低开高走。

本月三等白小麦全国平均价格为1477元/吨(火车板价,下同),比上月下跌2.64%。

郑州粮食批发市场三等白小麦平均价格为1510元/吨,比上月下跌1.18%。

一、夏收基本结束小麦丰收已成定局截止本月末,我国小麦收割工作已接近尾声,小麦市场状况也日趋明朗。

据了解,今年我国小麦单产降低已成定局,总产尚有不同说法,但多数倾向于小幅增产。

据国家粮食局领导在银川进行的全国粮食调控工作会议上说,2022年夏粮生产将获得丰收,估计冬小麦产量在9000万吨左右,比去年增长400万吨。

二、国家频出支持收购价格政策继4月底国家粮食局发出《关于做好小麦购销工作稳定市场价格的紧急通知》后,国家进展改革委、国家粮食局、财政部、中国农业进展银行又联合发出《关于乐观做好夏粮收购工作的通知》。

本月24日,七部门联合召开了夏粮收购电视电话会议,确定了中储粮总公司对冀、鲁、豫地区中等白小麦挂牌收购价不低于0.72元/500克,苏、皖、鄂红小麦不低于0.69元/500克,收购130亿斤小麦作为临时储备,另外要求中储粮总公司和地方储备粮公司将结合库存小麦轮换,实行先轮入的方式,乐观参加市场收购。

该政策成为新麦价格走高的关键动力。

但此政策对市场的影响时间将较为有限,随着轮入工作的逐步结束,轮出工作势必将绽开,届时对市场将产生较大冲击。

三、收储企业资金不足收购进度缓慢政策的支持促使各级储备开头入市选购,且有充分的资金保证,成为拉动新麦价格的重要动力。

而目前主产区收储企业收购进度依旧缓慢,究其缘由:首先,今年农发行贷款管理较为严格,收储企业资金较为紧急;其次,国有粮食企业改制尚未完全结束,企业无心大量收购新麦;第三,农夫对于价格仍有较高预期,惜售心理较浓。

四、农夫预期价格较高存在惜售心理目前主产区农夫惜售心理较为深厚。

究其缘由:首先,由于近两年农业生产资料价格消失较大幅度上涨,导致农夫生产成本有所增加,农夫对销售价格的预期相对较高;其次,由于各种支农惠农政策使农夫手中现金增加,农夫变现需求不紧迫;第三,去年小麦价格相对较高,面对今年的较低价位,惜售心理增加。

2024年期货从业资格之期货投资分析通关提分题库及完整答案单选题(共45题)1、6月2日以后的条款是()交易的基本表现。

A.一次点价B.二次点价C.三次点价D.四次点价【答案】 B2、程序化交易一般的回测流程是()。

A.样本内回测一绩效评估一参数优化一样本外验证B.绩效评估一样本内回测一参数优化一样本外验证C.样本内回测一参数优先一绩效评估一样本外验证D.样本内回测一样本外验证一参数优先一绩效评估【答案】 A3、甲乙双方签订一份场外期权合约,在合约基准日确定甲现有资产组合为100个指数点。

未来指数点高于100点时,甲方资产组合上升,反之则下降。

合约乘数为200元/指数点,甲方总资产为20000元。

假设未来甲方预期资产价值会下降,购买一个欧式看跌期权,行权价为95,期限1个月,期权的价格为3.8个指数点,这3.8的期权费是卖出资产得到。

假设指数跌到90,则到期甲方资产总的市值是()元。

A.500B.18316C.19240D.17316【答案】 B4、根据指数化投资策略原理,建立合成指数基金的方法有( )。

A.国债期货合约+股票组合+股指期货合约B.国债期货合约+股指期货合约C.现金储备+股指期货合约D.现金储备+股票组合+股指期货合约【答案】 C5、美元指数中英镑所占的比重为()。

A.3.6%B.4.2%C.11.9%D.13.6%【答案】 C6、下列策略中,不属于止盈策略的是()。

A.跟踪止盈B.移动平均止盈C.利润折回止盈D.技术形态止盈【答案】 D7、套期保值的效果取决于( )。

A.基差的变动B.国债期货的标的利率与市场利率的相关性C.期货合约的选取D.被套期保值债券的价格【答案】 A8、根据下面资料,回答89-90题A.145.6B.155.6C.160.6D.165.6【答案】 B9、在我国,中国人民银行对各金融机构法定存款准备金按()考核。

A.周B.月C.旬D.日【答案】 C10、在险价值风险度量时,资产组合价值变化△II的概率密度函数曲线呈()。

小麦价格往年调整情况汇报

近年来,我国小麦价格一直备受关注。

作为我国主要粮食作物之一,小麦的价

格波动直接关系到农民的收入和国家的粮食安全。

在这篇文档中,我将对小麦价格往年的调整情况进行汇报,以便大家对小麦市场有一个清晰的了解。

2017年,我国小麦价格呈现出一定的波动。

初春时节,受气候影响,小麦价格出现了一定的上涨,但随着夏季小麦的大面积收割,市场供应量逐渐增加,小麦价格也有所回落。

整体来看,2017年小麦价格相对平稳,没有出现大幅波动的情况。

到了2018年,小麦价格出现了一些变化。

受国际市场价格影响,我国小麦价

格在上半年出现了一定程度的上涨。

但下半年,随着国内小麦产量的增加,小麦价格逐渐回落。

尤其是在政府的积极调控下,小麦价格得到了稳定,整体呈现出平稳下降的态势。

2019年,小麦价格再次引起了人们的关注。

受国内外多种因素影响,小麦价格在一定时期内出现了一定的波动。

但值得注意的是,政府出台了一系列的扶持政策,对小麦价格进行了有效的调控,使得小麦价格得到了一定程度的稳定。

2020年,小麦价格在国际市场的波动对我国小麦价格产生了一定的影响。

受疫情等因素的影响,小麦价格出现了一定程度的波动,但政府出台了一系列的政策,对小麦价格进行了有效的调控,使得小麦价格得到了一定程度的稳定。

综上所述,近年来,我国小麦价格呈现出一定的波动,但在政府的积极调控下,整体呈现出平稳下降的态势。

未来,我们将继续密切关注小麦价格的变化,采取有效措施,保障小麦市场的稳定和农民的收入。

2022年我国小麦市场回顾及展望回顾2022年我国小麦市场,可以表述为政策支撑到位、交易数量较大、价格变数较频,就行情走势而言总体呈现出“低、稳、高”的特点。

收购淡季价格走“低”。

今年第一季度国内市场小麦由高走低,在年初市场小麦价格保持在2022年末水平,每公斤平均在1.38元左右,春节到季末,面粉加工企业补库结束小麦价格开头下降,市场平均每公斤降到1.30元左右,进入其次季度,各地市场价格表现不一,其中最低只在每公斤1.20元左右,在六月上旬,新小麦上市后价格维持在每公斤1.22元,后来随着国家在江苏、山东、河南、安徽等六省实施最低价格收购政策,各地粮食企业进入收购市场大量收购农夫交售小麦以后,国内市场价格才上涨到每公斤1.40元左右,市场进入平稳时期。

据国家发改委市场监测,1月上旬国内市场小麦行情如下:红小麦混等品全国收购价平均为66.74元(每50公斤,下同),上升0.17%,销售价平均为69.47元,上升0.30%。

其中,江苏省收购价63.13元,下降0.39%,湖北省收购价64元,上升0.98%。

白小麦混等品全国收购价平均为71.12元,下降0.06%,销售价平均为73.00元,下降0.12%。

几个主产区(河北、河南、江苏、山东)平均价格为70.41元,下降0.13%。

其中,河南省获嘉县收购价为74元,持平;山西省收购价为74.25元,下降1.33%。

河北省冀州市收购价73.0元,下降1.35%。

山东省收购价为71.25元,上升0.24%。

混合麦混等品收购价全国平均为69.67元,下降0.09%,销售价为70.85元,上升0.1%。

几个主产区(山东、安徽、河南)平均价格为67.61元,下降0.23%。

其中,山东省腾州市收购价为67元,持平;安徽省收购价为66.42元,下降0.69%。

河南省收购价68.67元,持平。

陕西省收购价为71.68元,上升0.38%。

在托市收购前的5月上旬,国家发改委又发布小麦监测价格:红小麦混等品全国平均收购价为66.1元(每50公斤,下同),比5月上旬下降0.38%;销售价为69.49元,下降0.36%。

2024年国内外小麦行业现状专题研究引言2一、中国小麦生产现状 (2)1.1 种植面积与产量 (2)1.2 生产结构 (2)1.3 生产成本与收益 (2)二、中国小麦市场现状 (2)2.1 市场价格 (2)2.2 市场需求 (2)三、全球小麦生产与市场 (3)3.1 主要生产国 (3)3.2 主要进口国 (3)3.3 主要出口国 (3)四、中国小麦政策环境 (3)4.1 产业政策 (3)4.2 技术环境 (3)五、中国小麦消费与结存 (3)5.1 消费情况 (4)5.2 结存状况 (4)六、全球小麦贸易与市场动态 (4)6.1 贸易格局 (4)6.2 价格波动 (4)七、中国小麦进口情况 (4)7.1 进口量与来源 (4)7.2 进口渠道 (4)八、未来展望 (5)8.1 国内小麦市场 (5)8.2 全球小麦市场 (5)结论 (5)引言小麦作为全球主要的粮食作物之一,其生产和消费状况对全球粮食安全具有重要影响。

2024年,国内外小麦行业面临诸多挑战与机遇。

本文将从生产、市场、消费、政策、国际贸易等方面,对2024年国内外小麦行业的现状进行深入分析。

一、中国小麦生产现状1.1 种植面积与产量根据最新数据,2023年中国小麦种植面积为35440.8万亩,同比增长约0.46%。

尽管种植面积有所增加,但单位面积产量为385.4千克/亩,同比下降约1.28%,总产量为13659万吨,同比减少约0.82%。

这表明尽管种植面积有所扩大,但产量的提升并未达到预期效果。

1.2 生产结构中国小麦生产结构以冬小麦为主,春小麦为辅。

冬小麦主要分布在黄河流域和长江流域,而春小麦则主要分布在东北地区。

这种生产结构的形成与各地的气候条件和农业资源密切相关。

1.3 生产成本与收益随着粮食生产成本和劳动力价格的持续上涨,小麦生产成本也在不断增加。

国家通过提高小麦最低收购价来稳定粮食生产,确保价格涨幅与种植成本提升相匹配。

2024年,小麦最低收购价的提高对稳定粮食生产起到关键作用。

农业分析研究的时间序列模型应用一、引言时间序列模型是一种重要的统计方法,它可以用来分析和预测农业发展的趋势和走势。

在这篇文章中,我们将探讨农业分析研究的时间序列模型应用,并提出一些实际案例。

二、时间序列分析简介时间序列分析是一种基于历史数据的统计方法,通过分析时间内的相关变化,揭示出其中的规律和趋势。

它适用于各个领域,包括农业领域。

时间序列模型可以帮助我们理解农业的发展规律,提供预测和决策的依据。

三、农业产量的时间序列模型农业产量是农业分析研究中的一个重要指标,可以通过时间序列模型进行预测。

例如,我们可以使用ARIMA模型来预测未来几年的农作物产量。

通过分析历史数据中的季节性和趋势,我们可以得出一个相对准确的预测结果。

四、农产品价格的时间序列模型农产品价格是农业市场中的一个重要因素,可以通过时间序列模型进行分析。

例如,我们可以使用GARCH模型来分析农产品价格的波动性,并提出相应的风险控制策略。

通过对农产品价格进行预测,可以帮助农民和农业企业做出更好的决策。

五、气候变化与农业的时间序列模型气候变化对农业产量和农产品价格有着重要影响,可以使用时间序列模型进行分析。

例如,我们可以使用VAR模型来研究气温和降水对农作物产量的影响。

通过分析气候变化的时间序列数据,可以为农民提供更好的种植和管理建议。

六、农业市场需求的时间序列模型农业市场需求的变化对农业产业链的发展有着重要影响,可以使用时间序列模型进行分析。

例如,我们可以使用ARIMA模型来预测未来几年的农产品需求量。

通过对农业市场需求进行预测,可以帮助农民和农业企业制定生产和销售策略。

七、农业投资与时间序列模型农业投资是农业发展的重要支撑,可以使用时间序列模型分析农业投资的趋势和规律。

例如,我们可以使用VAR模型来研究农业投资与农业产量之间的关系。

通过分析农业投资的时间序列数据,可以为农业发展提供指导和决策依据。

八、农业技术进步的时间序列模型农业技术进步对农业产量和农业市场有着重要推动作用,可以使用时间序列模型进行分析。

《统计学》案例——时间序列趋势分析囤积粮食可以创高价吗1、问题的提出某贸易公司是经营粮油副食品的批发公司,基于前4年当地的消费物价指数的变化,该公司认为今后两年内消费物价指数将有大幅度上涨,为此该公司计划囤积粮食至下一年(第6年)以创高价。

这个计划是否可行?2、方法的选择根据下表的数据,可采用时间序列的趋势分析方法和季节变动分析方法,进行相应的分析预测,以了解消费物价指数的发展趋势。

表23 122.434 139.373、消费物价指数的预测根据题意需预测出第6年各季的物价指数,若指数升幅较大,那么粮食价格将会提高,否则囤积货物只会增加保管成本而不可能得到高价。

在物价指数预测中,循环变动和不规则变动难以准确预测,故仅考虑长期趋势与季节变动的影响。

本案例分析应用EXCEL软件。

(1)计算移动平均数。

输出结果见下表和图:表3.(2)分离长期趋势T。

对于T×C,按照表8.14中时间顺序,用最小平方法建立长期趋势模型yc=111.498+1.173t ,据以计算各期趋势值T(见上表)。

(3)分离季节变动S。

首先剔除长期趋势的影响y/T×C,即T×C×S×I/T×C=S×I;然后根据S×I 序列计算各期季节比率S。

计算结果为:1季度季节比率=0.9773,2季度季节比率=0.9874,3季度季节比率=1.0076,4季度季节比率=1.0277。

(4)预测第6年各季消费物价指数。

首先需要根据时间序列模型计算第6年各季的趋势值,即将t=19、20、21、22分别代入yc=111.498+1.173t计算得第6年各季度趋势值:1季的趋势值为133.792季趋势值为134.963季趋势值为136.144季趋势值为137.31然后分别乘以各自季节比率得到各季预测值,1季物价指数=133.79×0.9773=130.75%2季物价指数=134.96×0.9874=133.26%3季物价指数=136.14×1.0076=137.17%4季物价指数=137.31×1.0277=141.11%。