国外房地产公司案例研究 美国四大房地产公司比较

- 格式:ppt

- 大小:15.72 MB

- 文档页数:83

房利美和房地美房利美(Fannie Mae,NYSE:FNM,旧名联邦国民抵押贷款协会),是最大一家美国政府赞助企业(GSE,Government Sponsored Enterprise)。

1938年美国国会设立联邦国民抵押协会(Federal National Mortgage Association,FNMA),英文昵称Fannie Mae,中文常翻译为房利美。

隶属于联邦住房管理局(FHA),发行等同国债地位的公债来获得资金,再用来购买向FHA担保的住房贷款,由此向房贷市场注入资金,同时也创造出来FHA担保房贷的二级市场。

但房利美收购的贷款有上限,以其保证服务于中低收入居民福利。

值得一提的是,房利美初期的经营模式是在市场萧条时从银行、储蓄机构等房贷放贷机构手中购买住房抵押贷款,为房贷市场注入资金,解决房贷的资产流动性问题;在房贷市场繁荣时通过销售活动抽回资金。

这种“逆风向”经营模式,实际在房贷市场上充当了类似中央银行的最后贷款人角色,具有很强的政策功能。

1954年,房利美成为一家部分私有的混合所有制企业(政府持有优先股,私人持有普通股),1968年,房利美分拆后成为政府发起的完全私有的股份制公司,同时获权发行按揭支持证券(MBS)。

吉利美(Ginnie Mae)在1970 年发行了历史上的第一份MBS。

1970年,房利美获权购买未经联邦住房管理局保险或未由退伍军人事务部担保的普通抵押贷款。

1972年,房利美第一次购买了普通抵押贷款,并作为一项投资持有。

1981年,房利美第一次将抵押品组合起来发行了它的第一份MBS。

房地美(Freddie Mac,NYSE:FRE,又譯房貸美,旧名联邦住房抵押贷款公司),是美国政府赞助企业(GSE, Government Sponsored Enterprise)中第二大的一家,商业规模仅次于房利美。

联邦住宅贷款抵押公司(Federal Home Loan Mortgage Corporation,FHLMC),常称为Freddie Mac——中文通常翻译为房地美或福利美,也有翻译为房贷美。

美国三大养老地产REITs公司,揭秘REITs模式美国三大养老地产REITs公司,揭秘REITs模式一、美国养老地产REITs运营管理模式美国养老地产的主流投资商是REITs。

养老/医疗地产类的REITs公司大多成立于上世纪70-80年代,大型REITs公司拥有的物业数量可达600多处,其中,80-90%的物业都是自有的,其余物业通过与运营商或其他投资人合作发起的私募基金平台持有。

总资产规模可达百亿美元以上,但员工却只有一两百人,属于典型的资本密集型企业。

REITs公司主要通过两种方式来运营旗下物业,一是净出租模式,二是委托经营模式。

在净出租模式下,REITs公司把养老/医疗物业租赁给运营商,每年收取固定租金费用(养老社区的毛租金收益率通常是物业价值的8-12%,根据CPI 指数向上调整),而所有直接运营费用、社区维护费用、税费、保险费等均由租赁方承担。

在委托经营模式下,REITs公司将旗下物业托管给运营商,运营商每年收取相当于经营收入5-6%的管理费,但不承担经营亏损的风险,也不获取剩余收益;所有的经营收入都归REITs公司所有(美国养老社区每单元的经营收入约为3000-4000美元,是租金收入的3-4倍),所有的经营成本也由REITs公司负担,相应的,REITs公司获取租金及经营剩余收益,承担大部分经营风险。

由于净出租模式下,REITs公司的风险最低、收益最稳定,所以,为降低资金成本,传统上REITs公司的大部分物业采用净出租方式运营,少部分物业采用委托经营模式运营。

结果,即使是在金融海啸背景下,多数养老地产REITs公司仍能提供稳定的分红收益,从而打通了周期低谷中的融资通道。

“切”走了租金收益和一部分经营收益的REITs公司,凭借收益的稳定性,为养老地产市场提供了低成本的长期资金。

有鉴于此,我们认为国内养老地产的发展要想获得长期资金的支持,也必须切割出稳定收益的部分,以满足保守型长期投资人的需求。

美国房地产业简介作为近十年来在中国最火爆的行业,房地产业的一举一动无不吸引着众人的目光。

这个行业诞生了福布斯中国富豪榜上一半的名单,也承载了太多人的财富、梦想、焦虑和悲欢。

如果把目光投向大洋彼岸的美国,美国的房地产行业又是怎样的一副光景?提起这个问题,可能许多人首先想到的是房利美房地美,是至今让全球经济步履维艰的次贷危机,是仍旧处在价格低谷的美国房市。

无可否认,这些现象都反映了美国房地产市场的重要一面,但房利美和房地美所代表的房地产抵押贷款行业,终究只是这冰山露出水面的一角。

在正式开始这一篇之前,必须要说明的是,中美两国的房地产行业存在巨大的差别。

美国可以做为一面镜子,让我们看清自己,但镜子本身与我们自己,却是截然不同的两种。

一、金融危机与美国房地产业如果要分析美国的房地产行业,就不能回避2008年金融危机。

这场金融危机对美国的房地产行业造成了如此巨大的打击,直到今天,美国的房地产公司仍然深陷于行业衰退的泥潭中无力自拔。

从财富500强的变化中可以显著的看到这种剧变。

在金融危机之前, 2008年美国财富排行榜全美1000强企业中包含了12家住宅建筑商、10家不动产商,这是近年来美国房地产行业入围公司最多的一年。

财富排名榜的主要依据是上一年度的销售收入数据,2008年,有8家住宅建筑商、4家不动产商入围全美财富500强。

入围财富500强的8家住宅建筑商:Centex、D.R.Horton(DR霍顿公司)、Lennar(莲娜公司)、Pulte Homes(普尔特)、KB家居、NVR、Hovnanian Enterprises (霍夫纳尼安公司)、Toll Brothers(托尔兄弟公司),都是纽交所上市公司,其中Centex已经于2009年被普尔特集团收购并停牌退市。

4家不动产商中,ProLogis(普洛斯)、CB Richard Ellis Group(世邦魏理仕)和Host Hotels & Resorts(酒店控股)也是纽交所上市公司,只有Realogy不是上市公司,但Realogy是著名的21世纪不动产(纽交所代码:CTC)的母公司。

浅谈房利美、房地美和雷曼兄弟破产的原因2008年,一场从美国华尔街刮起的金融飓风席卷全球,很多人一夜之间由百万富翁变成百万负翁。

其中美国第四大投资银行——雷曼兄弟公司以及美国两大房贷机构“房利美”和“房地美”等实力雄厚的企业宣布破产!那么,究竟是什么原因导致它们走上破产的道路呢?总的来说,造成这一悲剧性事件的原因是双方面的:外部原因和内部原因。

我们都知道次贷是引起此次风波的罪魁祸首。

而引起次贷危机的原因主要是美国房地产过热,吸引很多普通老百姓争相购房,但钱从哪里来呢,这样次贷就诞生了。

它们把钱贷给那些没多少收入或个人信用记录较低的人,在房价高涨的时候,由于抵押品价值充足,贷款不会产生问题;但房价下跌时,抵押品价值不再充足,按揭人收入又不高,面临着贷款违约、房子被银行收回的处境,等到按揭人的房子真的被银行收回,那么他们的的贷款也就无力偿还了。

最终,受到重创的就是像房利美、房地美和雷曼兄弟这样的企业。

另外,作为政府发起企业,房利美和房地美必须提供公共服务。

2007年8月,次贷危机爆发后,政治家呼吁它们为稳定市场发挥作用。

在缺乏其他购买者的情况下,它们成了按揭市场的最后购买人。

一季度,两家机构共买入或担保了市场中81%的按揭证券。

并且,在这样一个特殊时刻,市场上出售的按揭证券的质量都是可疑的,因为金融机构都试图将他们最糟糕的资产出手。

尽管现在评估房利美和房地美提供公共服务的损失仍为时尚早,但毫无疑问,这是拖累两家机构的重要因素。

以上谈到的是导致它们破产的外在因素,而内在原因也是非常关键的。

作为一家顶级的投资银行,雷曼兄弟在很长一段时间内注重于传统的投资银行业务。

进入20世纪90年代后,随着固定收益产品、金融衍生品的流行和交易的飞速发展,雷曼兄弟也大力拓展了这些领域的业务,并取得了巨大的成功,被称为华尔街上的“债券之王”。

在2000年后房地产和信贷这些非传统的业务蓬勃发展之后,雷曼兄弟和其它华尔街上的银行一样,开始涉足此类业务。

房地产五大国际顾问行及其业务和盈利模式作为房地产相关人士,应该具备起码的地产大局观,至少应该了解几家世界几大房产顾问及业务和盈利模式。

世邦魏理仕(CBRichardEllis)世邦魏理仕/世邦魏理仕(CBRichardEllis)是全球知名的综合性地产咨询服务公司,也是首家进入中国的国际地产咨询公司。

世邦公司1906年成立于美国旧金山,到1940年发展成为美国最大的商业物业顾问公司;魏理仕公司于1773年成立于英国伦敦,业务遍布世界各地。

1988年4月,两家公司合并成立了世邦魏理仕,因而欧洲和北美许多大公司都是其长期客户。

由于具有国际化水准和跨国企业的资源优势,世邦魏理仕原来主要站在乙方的角度,为进入中国市场的IBM、NOKIA、ERICSSON等公司提供物业方面的服务。

比如为满足日本企业习惯的一站式服务要求,专门成立日本部,SONY公司在京的行政办公、展示卖场以及员工宿舍等都在此搞定。

近两年随着房地产项目的代理业务有所起色,公司开始将“为甲方服务”纳入主营范围。

世邦魏理仕(纽约证券交易所代号:CBG)总部位于美国加利福尼亚州洛杉矶,是标准普尔500强企业,为全球最大的地产服务公司(按2005年的营业额计算) 。

公司拥有员工约21,000名,为全球地产业主、投资者及承租者提供综合的地产服务,具体包括:物业租售的战略顾问及实施、企业服务、物业设施及项目管理、按揭融资、评估与估值、开发服务、投资管理、研究与策略顾问等。

2003年7月29日,世邦魏理仕完成了对显盛金融集团(InsigniaFinancialGroup)的收购,收购之后,世邦魏理仕的销售和租赁物业价值超过800亿美元,商业融资额超90亿美元;旗下管理的地产面积和公司物业超过7亿平方英尺,旗下管理的投资资产额为140亿美元,并为总资产价值4140亿美元的地产提供了4万项评估、估价及转让咨询服务,年收入逾17亿美元,在全球48个国家设有250家分支机构,堪称全球第一大地产服务企业。

《中级财务管理》案例分析案例1 Stephenson房地产公司的资本重组Stephenson房地产公司由公司目前的CEO罗伯特斯蒂芬于25年前建立,公司购买房地产,包括土地和建筑,然后出租。

在过去的18年,公司一直盈利,而且股东对公司的管理相当满意,在创立Stephenson房地产公司前,罗伯特是某羊驼畜牧场的CEO,但经营失败了。

由此导致的破产使他极度反对使用债务进行融资。

结果,现在的公司完全依靠权益进行融资,在外发行的股票数为1500万股。

目前,公司股票价格为每股32.50美元。

Stephenson公司正在评估一个用1亿美元购买美国东南部某一大片土地的计划。

如果购买的话,这些土地接着将出租给用户。

这一决策将每年给公司带来永续的税前利润2500万美元。

公司新的CEO金。

韦安德已经在管理这个项目。

金确定了公司目前的资本成本为12.5%,他觉得公司的资本结构如果包含有负债的话,公司的价值会更高,因此他正在评估是否应该完全用负债为此项目融资。

经过与一些投资银行进行接触,他认为公司应该以面值发行债券,并且债券的期票率为8%。

基于他的分析,他相信公司的资本结构在70%权益和30%负债的情况下是最优的。

如果公司的负债率超过30%,财务困境的可能性将增大以及相关的成本将急剧上升,其将导致公司的债券评级下降并会带来更高的息票率。

目前Stephenson房地产公司的公司税率为40%(州和联邦)。

1、如果罗伯特希望增加公司的总市值,你认为在购买土地的时候公司应采用负债融资还是权益融资?为什么?答:如果罗伯特希望增加公司的总市值,我认为在购买土地的时候公司应该采用负债融资。

因为债务具有税盾作用,公司有债务时,财务杠杆可以通过税盾增加公司价值。

2、构建公司公告此购买前的市场价值资产负债表。

答:公司公告购买前的市场价值资产负债表如下:3、假定Stephenson 公司决定用权益为此项目融资。

(1)项目的净现值是多少?(2)构建公司公告准备用权益为此项目进行融资后的市场价值资产负债表,公司股票的最新的每股价格是多少?公司将需要发行多少股股票?(3)构建公司发行权益后但在进行此购买前的市场价值资产负债表。

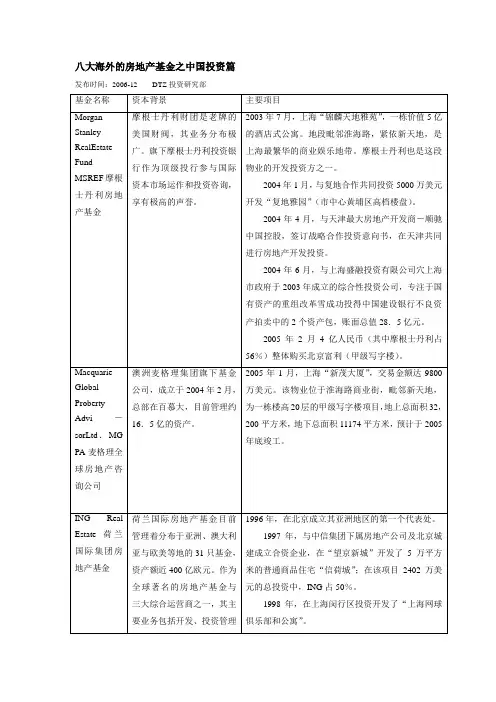

八大海外的房地产基金之中国投资篇发布时间:2006-12 DTZ投资研究部丽丰与凯德置地合作穗住宅项目总投资14.4亿2005年11月28日丽丰控股(1125-HK)公布,向新加坡上市公司凯德置地集团(CapitaLand Ltd.)出售附属公司丽运50%权益连股东贷款约6,669万港元,股份作价约1.03亿元(人民币,下同),贷款作价6934.9万元人民币。

丽运主要业务为持有中外合营土地产发展公司广州丽运权益;广州丽运注册资本1亿元,持有广州市白云区一幅29.7万平方米空地,拟建设为住宅屋苑;待向另一名内地股东支付固定回报630万元后,丽运则享有合营全部溢利及负担一切其亏损。

由於丽运集团有即时融资需要,买卖双方同意按等额比例授出总额2亿元贷款,包括双方各支付6308.6万元免息股东贷款及3691.4万元计息贷款。

该合作发展项目初步发展成本为14.4亿元;若上述合营未能取得信托贷款及外部融资,丽丰实际的资本承担为7.2亿元;有关交易须召开股东大会批准。

首次控股珠海项目德银RREEF基金试水中国地产发布时间:2006-11-2111月8日,德意志银行旗下的房地产基金管理机构RREEF在珠海宣布,将携手澳门房地产投资商——新创衡集团和两家本地开发商——中珠股份和西海集团共同投资开发“中珠上城”,该项目预计价值2.25亿美元,属中高档住宅项目。

又一基金巨鳄突入中国房地产市场。

公司执行董事兼亚太区主管Kurt Roeloffs告诉记者,此次投资是该基金进入中国房地产市场的第一个项目,他们拥有50%的股权。

目标回报率——18%作为德意志银行资产管理公司旗下的房地产基金,RREEF拥有多只私募基金。

截至今年6月30日,RREEF总共管理价值518亿欧元的资产,是全球规模最大的房地产和基础设施投资管理机构之一。

而此次RREEF投资的“中珠上城”位于珠海市中心香洲区的西部,建筑面积约30万平方米,包括20座塔楼总共约2000套的民用住宅和部分商用物业,项目价值2.25亿美元,预计在三年内完工。

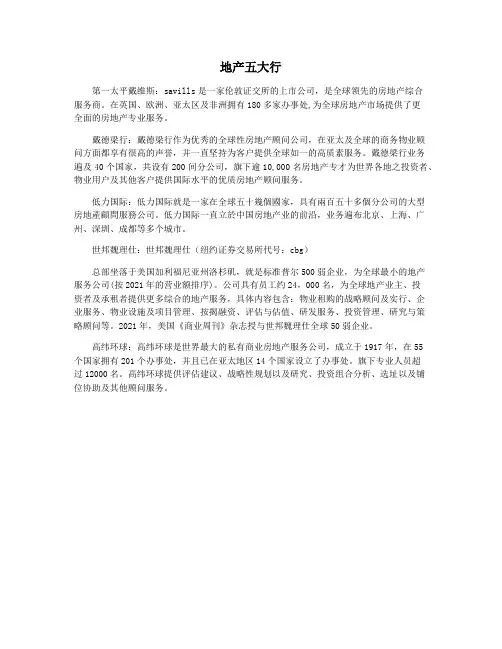

地产五大行第一太平戴维斯:savills是一家伦敦证交所的上市公司,是全球领先的房地产综合服务商。

在英国、欧洲、亚太区及非洲拥有180多家办事处,为全球房地产市场提供了更全面的房地产专业服务。

戴德梁行:戴德梁行作为优秀的全球性房地产顾问公司,在亚太及全球的商务物业顾问方面都享有很高的声誉,并一直坚持为客户提供全球如一的高质素服务。

戴德梁行业务遍及40个国家,共设有200间分公司,旗下逾10,000名房地产专才为世界各地之投资者、物业用户及其他客户提供国际水平的优质房地产顾问服务。

低力国际:低力国际就是一家在全球五十幾個國家,具有兩百五十多個分公司的大型房地產顧問服務公司。

低力国际一直立於中国房地产业的前沿,业务遍布北京、上海、广州、深圳、成都等多个城市。

世邦魏理仕:世邦魏理仕(纽约证券交易所代号:cbg)总部坐落于美国加利福尼亚州洛杉矶,就是标准普尔500弱企业,为全球最小的地产服务公司(按2021年的营业额排序)。

公司具有员工约24,000名,为全球地产业主、投资者及承租者提供更多综合的地产服务,具体内容包含:物业租购的战略顾问及实行、企业服务、物业设施及项目管理、按揭融资、评估与估值、研发服务、投资管理、研究与策略顾问等。

2021年,美国《商业周刊》杂志授与世邦魏理仕全球50弱企业。

高纬环球:高纬环球是世界最大的私有商业房地产服务公司,成立于1917年,在55个国家拥有201个办事处,并且已在亚太地区14个国家设立了办事处。

旗下专业人员超过12000名。

高纬环球提供评估建议、战略性规划以及研究、投资组合分析、选址以及铺位协助及其他顾问服务。

房地产市场的国际比较房地产市场是国民经济中重要的组成部分,与人们的生活息息相关。

随着全球化的推进,房地产市场的国际比较也越发引起人们的关注。

本文将从不同国家的房地产市场发展现状、政府监管、房价水平、投资回报等几个方面进行比较,以期为读者呈现一个全面的房地产市场国际比较。

一、房地产市场发展现状房地产市场的发展水平在不同国家存在差异。

以美国为例,其房地产市场发展成熟,拥有完善的产权保护和土地使用制度,市场运作规范,各种房地产金融产品也相对较为完善。

相较于美国,中国的房地产市场在改革开放后取得了快速发展,但在部分方面仍存在不少问题,例如土地使用权制度不够明晰、市场调控措施较多等。

二、政府监管房地产市场的稳定与健康发展离不开政府的监管。

各国政府在房地产市场的政策、法规制定和监管力度上存在差异。

以德国和加拿大为例,这两个国家的房地产市场相对稳定,政府对市场进行较强的宏观调控,例如加拿大对投资者的资金来源进行限制,德国则推出一系列保护租户的政策。

相比之下,印度的房地产市场监管相对较弱,市场波动较大。

三、房价水平房价是衡量一个国家房地产市场的重要指标。

不同国家的房价水平存在较大差异。

以新加坡为例,由于土地稀缺,房价居高不下。

澳大利亚的房价也相对较高,特别是一线城市的房价更是居高不下。

相对而言,印度和越南等发展中国家的房价较为低廉。

这些差异主要受到供需关系、土地资源、政府政策等因素的影响。

四、投资回报房地产市场对于投资者而言,其回报率是一个重要的考量因素。

以英国伦敦为例,房地产市场长期以来一直受到国内外投资者的追捧,其房地产投资回报率相对较高。

相比之下,巴西的房地产市场回报率较低,部分原因是该国存在较高的土地成本和建设成本。

综上所述,不同国家的房地产市场存在着各自的特点和差异。

随着全球经济的发展和国际交往的加深,各国之间房地产市场的国际比较越来越重要。

通过学习和借鉴其他国家的经验,可以帮助我们更好地规划和运作自己的房地产市场,实现市场的良性发展和投资者的合理回报。

国内外房地产市场的比较研究第一章:引言随着国际化和全球化趋势的不断加强,不同国家和地区的房地产市场日益呈现出明显的差异。

本篇文章旨在比较国内外房地产市场的异同点,探究其背后的原因和趋势。

第二章:国内房地产市场的现状和问题中国的房地产市场在过去十几年中发展迅速,已经成为世界上最大的房地产市场之一。

然而,其存在一些严重问题:1.房价过高。

在一线城市,房价已经超过了许多发达国家的相应水平,很多年轻人几乎无法承受。

导致房价高企的因素包括城市化、财政政策和金融政策等。

2. 预售制度导致的消费者维权问题。

开发商往往利用预售制度获取资金,但是预售商品存在质量和交付风险,消费者需要维权才能拿到符合合同要求的房屋。

3. 住房租赁市场不发达。

即使房价高昂,很多人选择购买房屋,并将其用于投资和自住。

这进一步加剧了房地产市场的不稳定性和泡沫化。

第三章:国外房地产市场的现状和问题与国内房地产市场相比,国外的房地产市场存在一些不同的问题:1. 房地产市场过度投机和泡沫化。

这个问题在美国次贷危机中得到了显著体现。

太多金融资本进入房地产市场,并导致房价飞涨。

2. 房地产投资风险过高。

许多发达国家的房地产市场由于缺乏必要的监管和规范,往往存在投资风险。

投资者需要进行风险分析和谨慎选择,并避免过度依赖杠杆。

3. 房地产市场的不稳定性增强。

由于国际化和全球化的增强,房地产市场也受到了国际因素的影响,包括货币政策、国际政治和金融风险等。

第四章:国内外房地产市场的比较国内外房地产市场存在一些明显的差异。

以下是一些典型的比较:1. 房价在一线城市,中国的房价往往比国外的房价要高得多。

在纽约和伦敦等主要城市,中产阶层仍然可以租得起房子,而在中国,许多年轻人甚至不能承受一套公寓的首付款。

2. 投资风险虽然国内房地产市场存在一些问题,但是其投资风险要比国外的房地产市场要低得多。

国内的房屋不容易被抵押贷款所充当,因此少有次贷危机的类似事件。

然而,国外的房地产市场存在一些套市、卷款跑路等风险,值得投资者注意。

美国地产新标杆帕尔迪的经营秘笈美国地产新标杆帕尔迪的经营秘笈提要:帕尔迪坚持专业化经营,非但不涉足房地产以外的行业,而且不持有租赁物业。

在公司的业务分部信息中,我们只能看到房地产开发更多精品:总结美国地产新标杆帕尔迪的经营秘笈帕尔迪是美国最大的房地产开发商,在美国的市场占有率约为4%,而且是在所有主流市场提供产品的公司。

2005年公司实现销售收入为亿美元,净利润达到亿美元。

公司的业务遍及美国27个州54个城市,2005年售房万套,员工人数达到13,400人。

从2000年至2005年,帕尔迪的收入年均复合增长%,净利润年均增长%,公司的加权平均净资产收益率从%增长到%。

从2000年年末到2005年年末,帕尔迪的股价上涨了%。

《证券市场周刊》研究发现,帕尔迪在经营中存在不少闪光点,其中有一些已经为业界所知,而有一些却还未被注意。

坚持专业化帕尔迪坚持专业化经营,非但不涉足房地产以外的行业,而且不持有租赁物业。

在公司的业务分部信息中,我们只能看到房地产开发(Homebuilding)和金融服务(FinancialServices)两项业务,其中金融服务业务2005年的收入只有亿美元,仅占公司收入的%;税前利润7059万美元,仅占%。

帕尔迪的抵押银行主要但不限于向公司国内的顾客提供抵押贷款,同时也出售这样的贷款和服务。

根据业务占公司收入和利润的比例我们可以断定,帕尔迪的金融服务部门与美国通用、福特等公司不同,其主要目的并不是牟利,而是为了帮助顾客更方便地购房。

这个判断也得到公司对待金融服务业务风险态度的支持。

帕尔迪通过自有资金和借款向顾客提供贷款,随后,公司将这样的抵押贷款和抵押支持的有价证券出售给外部投资者。

帕尔迪认为,这样做可以减少抵押贷款带来的风险,因此通常公司持有这样的服务权利不超过4个月。

抵押贷款业务存在利率风险,对此帕尔迪的应对手段一是通过浮息借款取得放贷资金,二是利用衍生金融工具进行套期保值。

基于哈佛分析框架的房地产公司财务研究国内外文献综述1 国外研究现状(1)关于房地产公司经营发展的研究国外关于房地产公司经营发展的研究较早,尤其是21世纪以后,相关的研究很多,Michael Ramorio(2017)研究发达国家和发展国家的不同,发达国家的房地产公司更注重建立良好的品牌形象、提升产品质量和防范资金风险,而发展中国家则更注重房地产销售这个环节,因此对影响房地产行业价格波动的政策更关注[1]。

Yontz,William L(2020)在对印度尼西亚的房地产公司发展战略的研究中,得到了发展战略需要根据外界环境的变化、企业内业务的调整和财务状况这三者共同来确定[2]。

Peter MK ,Kraft C(2020)对澳大利亚国内排名前10的房地产公司进行研究,发现实力强的房地产公司更应该积极地采用全球化战略去开拓国外市场,才是最有利于企业发展的[3]。

Ngoc N M , Tien N H(2021)根据成本模型建立了一体化战略模型同样得出了房地产公司的发展战略制定需要优先考虑其业务活动的调整[4]。

(2)关于财务分析的研究Khoja L, Chipulu M, Jayasekera R(2019)认为,在分析企业财务状况时,必须结合宏观环境和行业发展前景等非财务信息,才能全面、准确了解企业经营状况,降低经营风险[5]。

Michael H.David L和John D(2020)认为财务分析是一项非常丰富的工具,但目前缺乏适用于所有企业的分析指标。

因此提出用距离度量指标来解释股权收益、企业债券评级和企业困境的总体风险和系统性风险,并说明了大数据应用在财务分析中可以发挥的优势[6]。

Martin Fridson(2010)重点研究了股票价值分析以及并购估值的财务分析框架,指出企业的经营环境受国内外政经济环境的影响。

在财务分析框架有对外部环境信息的详细分析,可以有效地增强财务预测的准确性[7]。

说明:排名以竣工单位为序,营业额、市值、公司价值单位均为亿美元,取自2009年4月7日市场公开数据资料来源:,绿地研究此次合并后,改变了美国住宅开发市场的“四大”[1]——霍顿、普尔特、森泰克斯、莱纳多年来平分秋色的局面,合并后的普尔特竣工单位、营业额、市值、公司价值等四项指标均占全美前15大住宅开发商总和的四分之一左右,规模远远超过“原老大”霍顿(表1)。

这次合并发生在美国住宅市场面临大萧条以来最严重的衰退的背景下,与2005 年7 月的市场顶峰相比,目前美国新房销售已经下滑了75% 以上,前四大住宅开发商2008年销售额均下降了50%以上,13 家最大的住宅开发商损失了80%以上的净资产。

普尔特和森泰克斯的合并将会产生怎样的效应,能否实现凤凰涅盘、浴火重生?本研究将对两家公司的发展战略、商业模式及合并效应做一简要分析。

一、主要发展历程(一)普尔特普尔特的发展大致经历了以下四个阶段:第一个阶段是成立后到上市前(1956-1969年),这是普尔特确立住宅专业化模式,开始进行区域扩张的阶段。

1956年,普尔特公司成立于底特律,最初产品定位于大型住宅和郊区商业。

在1950年代末期,由于美国房地产市场需求迅速饱和、行业竞争加剧,普尔特退出商用地产,专注于住宅业务。

1960年代开始进行地域扩张,主要选择住房拥有率低、州政府土地政策与现有地域具有相关性、人种分布相象的地区,先后进入华盛顿特区、芝加哥和亚特兰大等市场,到60年代中期,这三个市场已逐渐成为普尔特的主要收入来源。

第二个阶段是上市后到1980年代末(1969-1989年),这是普尔特通过房地产与金融的有机结合,进行全国化快速扩张的阶段。

1969年和1983年,普尔特先后在美国证券交易所和纽约证券交易所上市。

1980年代并购了ICM抵押贷款公司,进入房地产金融领域,通过利率掉期较好地规避了利率波动风险,实现了产业与金融互为促进的良性循环,促成了全国化快速扩张。

万达收购AMC案例分析一、万达简介二、万达院线与AMC综合对比三、万达收购AMC分析一、万达简介(一)简介:大连万达集团创立于1988年,形成商业地产、高级酒店、旅游投资、文化产业、连锁百货五大产业,企业资产3000亿元,年收入1417亿元,年纳税202亿元,净利润超过100亿元。

已在全国开业68座万达广场、38家五星级酒店、6000块电影银幕、57家百货店、63家量贩KTV。

2015年目标:资产3000亿元,年收入2000亿元,年纳税300亿元,成为世界一流企业。

(二)发展历程:自1988年大连万达始建至今天,万达集团历经25年风雨历程,70多座城市谋篇布局,开发建设110个城市综合体项目;下设商业地产、文化产业、高级酒店、连锁百货四大支柱产业,2012年,企业资产3000亿元,年收入1417亿元,年纳税202亿元,净利润超过100亿元。

到2015年,这些数据将改写为集团资产达4000亿元,年收入2500亿元,年纳税300亿元,净利润200亿元。

实现这一目标,万达的销售收入将进入全球企业前300名,资产、净利润进入全球200名以内,成为世界级的企业集团,这,就是万达集团!万达的发展历程可谓风雨兼程,然而又辉煌不断。

1988年,万达公司成立,通过借贷、担保筹集资金,进行住宅建设掘得第一桶金,到1992 年,改制为万达集团股份有限公司,脱离区属企业定位,向现代企业经营靠近。

在1995 年到1998年期间,万达在住宅开发的同时,历经开办电梯厂、制药厂、连锁商业等的探索,希望拓展长线、稳定收益的业务领域,引导万达逐渐向商业地产领域靠拢并壮大。

从1999年开始,万达进行了企业转型,进行“订单地产”的最初模式思考。

2000 年,万达确立商业地产与住宅地产“两条腿”走路的发展战略,次年万达第一个商业地产项目——长春沃尔玛万达项目建成。

2002 年,在长春、长沙、济南、南昌、南京、北京、天津、武汉、沈阳等15 个大中城市展开投资。