税法计算公式总结

- 格式:doc

- 大小:81.50 KB

- 文档页数:6

税法计算公式的统计

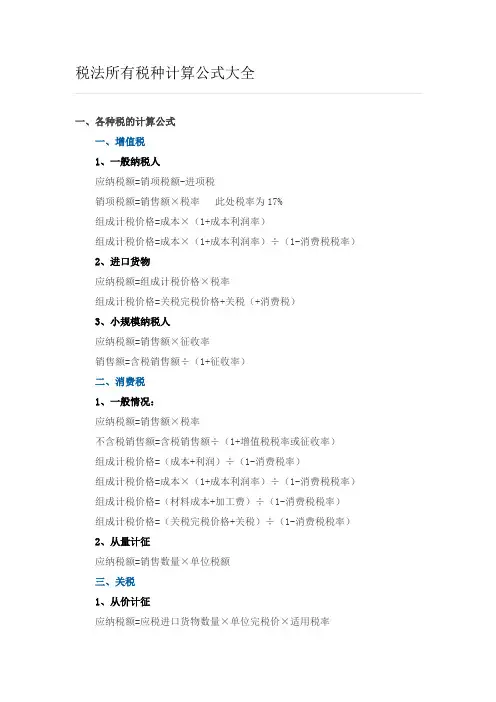

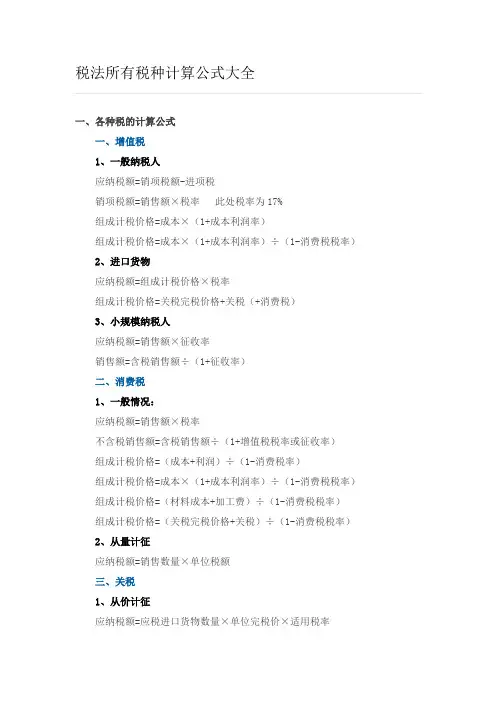

㈠增值税

1增值税的概念:对商品在生产流通中形成的增值额而征收的一种流转税。

2增值税的计算公式:

(1)一般纳税人增值税应纳税额计算

应纳税额=增值额×适用税率(一般为17%)

=(售价-进价)×适用税率

=当期销项税额- 当期进项税额

(2)小规模纳税人应纳税额计算

应纳税额=当期销售额×征收率(一般为13%)

如果采取价税合并定价:

销售额=含税销售额/(1+征收率)

㈡关税

1 关税是由海关对进出国境或关境的货物、物品征收的一种税。

2 关税应纳税额的计算:

(1)从价定率法(同滑准税计算)

应纳税额=进出口应税货物数量×单位完税价格×适用税率(2)从量定额

应纳税额=进出口应税货物数量×单位税额

(3)复合计税

应纳税额=进出口应税货物数量×单位完税价格×适用税率+进出口应税货物数量×单位税额

㈢自然资源税

1资源税是对在中国境内开采应税矿产品及生产盐的单位和个人征收的一种税。

2 资源税的计算:

应纳税额=课税数量×单位税额

㈣土地增值税

1 土地增值税是对转让房地产所取得的增值额征收的一种税。

2 土地增值税应纳税额计算:

增值额=转让房地产取得的收入总额-扣除项目金额

应纳税额=增值额x适用税率-扣除项目金额x速算扣除系数

第一步:计算增值额

●增值额=收入总额-扣除项目金额

第二步:计算增值率

●增值率=增值额/扣除项目金额

第三步:确定适用税率

●查税率表

第四步:计算应纳税额:

●应纳税额=增值额x适用税率-扣除项目金额x速算扣

除系数

㈤企业所得税

1 征税对象是应纳税所得额(净所得)

2 基本税率25%,低税率20%

3 优惠税率:

(1)符合条件的微利企业:20%

(2)国家重点扶持的高新技术企业:15%

4 应纳税所得额的计算:

(1)应纳税所得额=收入总额-不征税收入-免税收入-扣除额-允许弥补以前年度亏损

(2)应纳税所得额=会计利润+调整项目金额

㈥财产行为税法

1房产税、车船税、车辆购置税、契税、印花税和房屋、车船等固定财产及特定行为有关,因此都可以归类为财产行为税。

2 房产税应纳税额的计算

(1)从价计税

应纳税额=应税房产原值×(1一扣除比率)×1.2%

(2)从租计税

应纳税额=租金收入×12%

3 车船税法:是国家对行驶在境内公共道路的车辆和航行于内核、湖泊或领海的船舶,征收的税。

(1)税率

(2)应纳税额的计算

①关于计税依据为“辆”的应税车辆(载货汽车除外)的应纳税额=某种应税车辆数X适用单位税额

②关于计税依据为"净吨位"的应税载货汽车和机动船的应纳税额=自重净吨位数X适用单位税额

③关于计税依据为“载重吨位”的应税非机动船的应纳税额

=挂车净吨位数×载货汽车净吨位年税额×50%

4 车辆购置税法:应税车辆包括汽车、摩托车、电车、挂车、农用运输车。

(1) 车辆购置税实行从价定率的办法计算应纳税额

应纳税额的计算公式为:应纳税额=计税价格×税率

车辆购置税的税率为10%

(2) 计税价格:

①纳税人进口自用的应税车辆的计税价格的计算公式为:

计税价格=关税完税价格+关税+消费税

②纳税人自产、受赠、获奖或者以其他方式取得并自用的应税

车辆的计税价格,由主管税务机关参照最低计税价格核定。

5 契税:是对在我国境内转移的土地、房屋权属,由承受单位和个

人缴纳的一种税。

(1)税率:契税的税率采用3%~5%的幅度比例税率

(2)应纳税额的计算:应纳税额=计税依据X税率

(3)计税依据:契税的计税依据为不动产的价格,计税依

据的确定是:

①国有土地使用权出让、土地使用权出售、房屋买卖,以成交价

格为计税依据;

②土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、

房屋买卖的市场价格核定;

③土地使用权交换、房屋交换,为所交换的土地使用权、房屋的

价格差额;价格相等,免征契税。

④以划拔式方取得土地使用权,经批准转让房地产时,由房地产

转让者补交契税。

6印花税法:印花税是对经济活动中和经济交往中书立、使用、领受具有法律效力的凭证的单位和个人征收的一种税。

(1) 税率

(2)应纳税额=应税凭证的计税金额(或件数)*适用

㈦营业税:是对我国境内提供应税劳务、转让无形资产或销售不动产所取得的营业额为征税对象而征收的一种税。

以营业额全额为计税依据。

不扣除成本、费用。

1 应纳营业税额=计税依据×适用税率。