【税会实务】现金流量套期的会计处理

- 格式:doc

- 大小:28.00 KB

- 文档页数:4

【税会实务】现金流量套期的会计处理

现金流量套期,是指对现金流量变动风险进行的套期,该类现金流量变动源于与已确认资产或负债、很可能发生的预期交易有关的某类特定风险,且将影响企业的损益。例如,某公司为规避3个月后预期很可能发生的与购买某商品相关的现金流量变动风险进行套期,3个月后预期很可能发生的购买某商品的事项符合“很可能发生的预期交易”。

会计处理原则

在运用套期会计方法进行处理前,首先应当符合准则对套期确认的规定,即满足“该套期预期高度有效,且符合企业最初为该套期关系所确定的风险管理策略”。具体来说,该事项应当同时具备以下两个条件:一是在套期开始及以后期间,该套期预期会高度有效地抵销套期指定期间被套期风险引起的公允价值或现金流量变动;二是该套期的实际抵销结果在80%至125%的范围内。

常见的套期保值有效性评价方法有3种:主要条款比较法、比率分析法和回归分析法。

其次,当企业业务符合现金流量套期计量时,作如下账务处理:套期工具利得或损失中属于有效套期的部分,应当直接确认为所有者权益,并单列项目反映。

该有效套期部分的金额,按照套期工具自套期开始的累计利得或损失和被套期项目自套期开始的预计未来现金流量现值的累计变动额两者的绝对额中较低者确定。套期工具利得或损失中属于无效套期的部分(即扣除直接确认为所有者权益后的其他利得或损失),应当计入当期

损益。

在套期工具利得和损失的后续处理中,若被套期项目为预期交易,且该预期交易使企业随后确认一项金融资产(非金融资产)或一项金融负债(非金融负债)的,原直接在所有者权益中确认的相关利得或损失,应当在该金融资产(非金融资产)或金融负债(非金融负债)影响企业损益的相同期间转出,计入当期损益。但企业预期原直接在所有者权益中确认的净损失全部或部分在未来会计期间不能弥补的,应当将不能弥补的部分转出,计入当期损益。

同时,若被套期项目为预期交易,且该预期交易使企业随后确认一项非金融资产或一项非金融负债的,企业还可以选择另一方法处理:将原直接在所有者权益中确认的相关利得或损失转出,计入该非金融资产或非金融负债的初始确认金额。

对于除上述两类外的现金流量套期,原直接计入所有者权益的利得或损失,应当在被套期预期交易影响损益的相同期间转出,计入当期损益。

需要注意的是,在套期工具利得和损失的后续处理中,若该被套期项目为预期交易,且该预期交易使企业随后确认一项非金融资产或一项非金融负债的,企业一旦选择了上文所述的两种处理方法之一,应当作为一项会计政策,一经确定,不得随意变更。

企业对套期工具已到期、被出售、合同终止或已行使;该套期不再满足运用套期保值准则规定的会计方法条件,预期交易不再发生、企业撤销对套期关系的指定时,都必须终止运用套期保值会计方法。

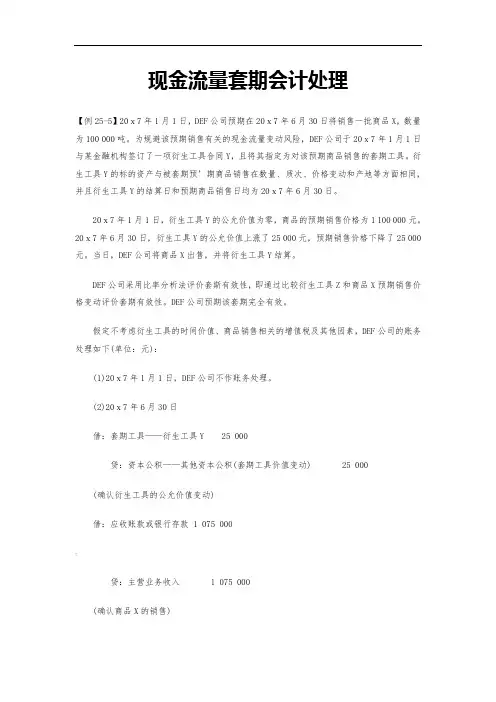

案例[例]2007年1月1日,A上市公司考虑到B商品价格非常不稳

定,为规避库存商品B预期6个月后出售相关的现金流量变动风险,决定采用期货合约对其进行套期。当日,库存商品的预期销售数量为100件,预期单位售价为360元。套期期间结束时,期货合约的公允价值增值3500元,库存商品预期售价总额下降3500元。同日,A公司将库存商品B出售,并将期货合约结算。

该例中,套期工具为卖出商品B的期货合同,被套期项目为库存商品B。A公司采用比率分析法评价套期有效性,即通过比较期货合约与库存商品B的预期销售价格变动比率来评价套期有效性。该例中3500/3500=100%,属于80%至125%之间,故符合有效套期的认定。因此A公司预期该套期完全有效。假定不考虑期货合约的时间价值、商品销售相关的增值税及其他因素。

其会计处理如下:

(1)2007年1月1日,A公司不做账务处理。

(2)2007年6月30日,确认期货合约的公允价值变动:

借:套期工具—— —期货合约 3500

贷:资本公积—其他资本公积(套期工具价值变动) 3500

确认商品B的销售:

借:银行存款 32500

贷:主营业务收入 32500

确认期货合约的结算:

借:银行存款 3500

贷:套期工具—— —期货合约 3500

确认将原计入资本公积的期货合约公允价值变动转出,调整销售收入:

借:资本公积—其他资本公积 3500

贷:主营业务收入 3500

会计是一门操作性很强的专业,同时,由于会计又分很多行业,比如工业企业会计、商业企业会计、酒店企业会计、餐饮企业会计、金融企业会计等等。会计处理,关键是思路,因为课堂上不可能教给你所有行业,怎么样才叫学会了实操呢,就是你有了一个基本的账务处理流程,知道一些典型的业务金额是怎么由凭证最后转接到到报表的。也就是有一个系统的思维,每一笔业务发生后,你都知道最后会影响到报表上那个栏目的数据。这是学习的重点,要时刻思考这个问题,想不明白,多问老师。等你明白了,会计真的很简单了。