2009-2010年成都市温江区土地供应成交情况

- 格式:xlsx

- 大小:35.75 KB

- 文档页数:14

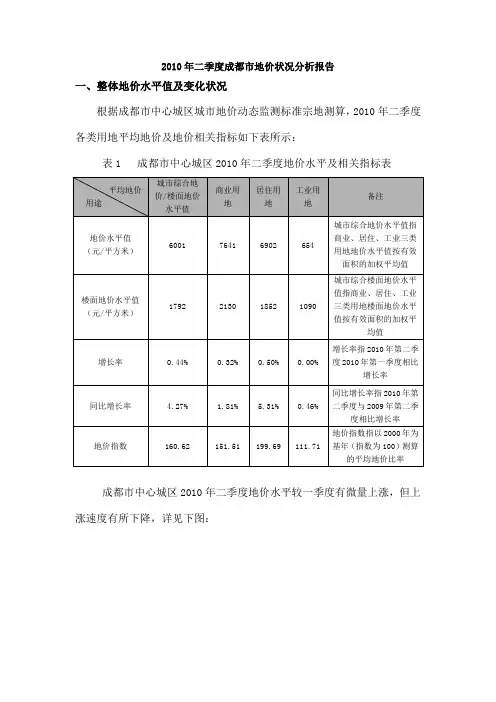

2010年二季度成都市地价状况分析报告一、整体地价水平值及变化状况根据成都市中心城区城市地价动态监测标准宗地测算,2010年二季度各类用地平均地价及地价相关指标如下表所示:表1 成都市中心城区2010年二季度地价水平及相关指标表成都市中心城区2010年二季度地价水平较一季度有微量上涨,但上涨速度有所下降,详见下图:二、地价变化分析(一)政策影响房地产市场经历了2009年的快速上涨后,从2009年下半年开始,国家相继出台一系列调控措施抑制房价过快上涨。

2009年8月11日,国土资源部发布《国土资源部关于严格建设用地管理促进批而未用土地利用的通知》(国土资发〔2009〕106号),要求地方政府要加强建设用地批后监管,切实预防和制止未批即用、批而未征、征而未供、供而未用等现象发生,提高土地利用效率;2009年11月18日,五部委联合公布《关于进一步加强土地出让收支管理的通知》(财综[2009]74号),将开发商拿地的首付款比例提高到了五成,且分期缴纳全部价款的期限原则上不超过一年;2009年12月9日国务院常务会议决定,从2010年1月1日起,个人住房转让营业税征免时限由2年恢复到5年,财政部、国家税务总局于2009年12月22日发布《财政部国家税务总局关于调整个人住房转让营业税政策的通知》(财税[2009]157号)执行国务院会议的决定。

进入2010年,调控政策不断加码,2010年1月7日,国务院办公厅发布《关于促进房地产市场平稳健康发展的通知》(国办发〔2010〕4号),对已利用贷款购买住房、又申请购买第二套(含)以上住房的家庭(包括借款人、配偶及未成年子女),贷款首付款比例不得低于40%,贷款利率严格按照风险定价。

2010年3月8日,国土资源部出台《关于加强房地产用地供应和监管有关问题的通知》(国土资发〔2010〕34号),文件要求:1、保障性住房、棚户改造和自住性中小套型商品房建房用地不低于住房建设用地供应总量的70%,2、严格规范土地出让底价。

杰睿思2009年5月份成都市场总结报告目录目录 (1)宏观市场 (2)(一)新增预售项目 (2)1.新增预售项目总体概况 (2)2.各行政区新增预售项目情况 (2)5.本月新增项目物业形态分布情况 (3)(二)住宅供销总体概况 (3)(三)住宅销售前十名 (4)(四)住宅销售价格排行榜 (5)(五)二手房市场信息 (5)1.成都主城区二手房概况 (5)2.成都主城区二手房成交信息 (5)(六)广告投放量排行榜 (5)1.三月份报媒排行榜 (5)2.区域报媒投放情况 (6)5.环线报媒投放情况 (6)土地市场 (7)(一)土地成交情况统计 (7)(二)公告土地情况 (7)(三)土地市场信息 (8)信息分享 (9)(一)政策信息及热点新闻 (9)四川土地管理法修改方案上报不涉及住宅续期 (9)成华春季购房节 (9)(二)规划信息 (9)成都城东将造20平方公里“新城” (9)(三)房产动态信息 (10)现房紧逼成都楼市期房玩起“实景”营销 (10)婚房专题交易会 (10)重点楼盘点评 (11)合景叠翠峰 (11)宏观市场(一)新增预售项目1.新增预售项目总体概况2009年05月,成都市主城区范围内共42个项目47批次房源获得预售许可证可入市场,新增预售面积1109527.54㎡;其中住宅(包括部分商业、车库等)物业有55个项目58批次房源获得预售许可证,新增预售面积990658.79㎡,占5月总体新增预售供应量的89.29%;其他的物业类型(包括商业、车库、办公、农贸市场等)物业新增供应面积118868.55㎡,占总体新增供应量的10.71%。

2.各行政区新增预售项目情况成都市主城区(含高新区)新增预售情况50000100000150000200000250000300000350000成华区高新区金牛区锦江区青羊区武侯区50010001500200025003000成都市主城区三月份新增预售项目以成华区新增建筑面积516997.85㎡以及住宅2852套居第一位,分别占本月新增建筑面积比例的29%以及总住宅套数的52%。

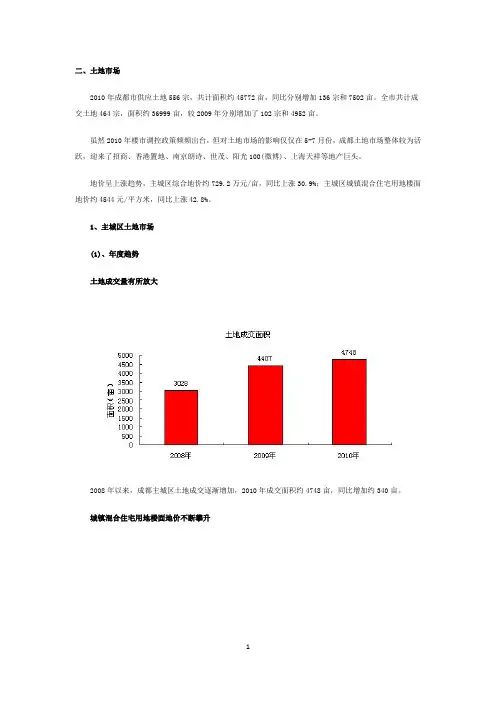

二、土地市场2010年成都市供应土地556宗,共计面积约45772亩,同比分别增加136宗和7502亩。

全市共计成交土地464宗,面积约36999亩,较2009年分别增加了102宗和4952亩。

虽然2010年楼市调控政策频频出台,但对土地市场的影响仅仅在5-7月份,成都土地市场整体较为活跃,迎来了招商、香港置地、南京朗诗、世茂、阳光100(微博)、上海天祥等地产巨头。

地价呈上涨趋势,主城区综合地价约729.2万元/亩,同比上涨30.9%;主城区城镇混合住宅用地楼面地价约4544元/平方米,同比上涨42.8%。

1、主城区土地市场(1)、年度趋势土地成交量有所放大2008年以来,成都主城区土地成交逐渐增加,2010年成交面积约4748亩,同比增加约340亩。

城镇混合住宅用地楼面地价不断攀升近三年来,成都主城区城镇混合住宅楼面地价约4544元/平方米,同比上涨42.8%。

根据楼面地价预估,这些项目的综合成本约在7500-8500元/平方米,与成都目前住宅均价基本持平。

可见,因土地成本攀升因素,成都房价仍将上涨。

(2)、2010年主城区土地供应状况2010年,成都主城区供应土地82宗,共计面积约5682亩,同比分别增加7宗和约610亩。

四季度土地供应放量土地供应与政策调控有较大的关系,“新国十条”之后的5-7月成都土地市场(一级市场)较为低迷;二级市场于8月中旬开始反弹,一直持续到年末,此间土地频频推出,12月达到年度高峰,供应21宗,共计面积1766.5亩。

以住宅兼容商业类用地为主数据显示,2010年住宅兼容商业用地供应37宗,共计面积约2204亩;商业兼容住宅用地供应23宗,共计面积2286.9亩。

同时商业用地和商业金融用地分别供应428.7亩和719.3亩。

可见,土地用途以商业为主,未来商业类物业供应将大幅增加。

以50亩以下中小地块为主在供应的82宗土地中,50亩以下地块达到了48亩,占到了总量的58.5%;其次是50-100亩和100-150亩分别有16宗和8宗。

2009年成都市房地产市场回顾及2010年展望时至2010年春节,刚刚过去的2009年房地产市场热潮还意犹未尽,经过了08年的低迷之后,2009年成都楼市强劲复苏。

地震和金融危机的影响逐渐散去,在购房优惠政策的刺激下,成都楼市从春节后就逐渐活跃起来,压抑的需求开始不断释放,房价也止跌回升。

同时,成都市加大了旧城改造力度,造成拆迁置业需求大幅增长。

在买涨不买跌的心理驱动下,投资者和恐慌性置业的市民也越来越多,助推成都楼市成交量节节攀高。

市场是否真的恐慌,恐慌过后市场该何去何从,在此通过一些数据浅析成都房地产市场,以试图看清市场通往何方。

1. 2009年成都市房地产运行情况1.1商品房供应情况1.1.1主城区新增商品住宅供应2009年主城区累计新增商品住宅供应843万平方米,同比下降15.95%,降幅有所减小。

图一 近三年成都市主城区新增商品住宅供应1.1.2 主城区环线商品住宅供应从2009年主城区商品住宅供应的环域情况来看,二三环之间供应430万平米,约占总供应的51%,其次为三环外,供应量达到312万平米,占总供应的37%。

图二 成都市主城区各环线供应比例0102030405060内环内内一环间一二环间二三环间三环外1.1.3主城区各行政区域商品住宅供应从2009年主城区商品住宅供应的区域情况来看,成华区全年供应168.6万平米,约占总供应的20%,其次为高新区、锦江区和金牛区,分别占总供应的19%、18%。

青羊区供应最少仅占12%。

图三 主城区各行政区域供应510152025成华区锦江区金牛区武侯区高新区青羊区1.2 2009年主城区商品房成交1.2.1 主城区各行政区域成交2009年主城区共成交商品房面积约1415.83万平方米,其中成华区住宅成交339.8万平米。

位居五城区及高新区之首,占总交易量的24%,其次为锦江区,成交260.7万平米。

图四 主城区各行政区域成交比例16%1.2.2 2009年成都市主城区商品房月成交走势09年春节后刚需井喷导致交易量迅速恢复,市场聚集了较高人气,交易量在5月份因春季房交会的到来市场成交量创历史新高,达207.93万㎡的顶峰;之后6月份因为刚需疲软、交易淡季的到来和炎热天气的影响,市场进入正常调整期;10月份秋交会开始后,市场出现短暂的回暖小高峰,但成交量远不及春交会。

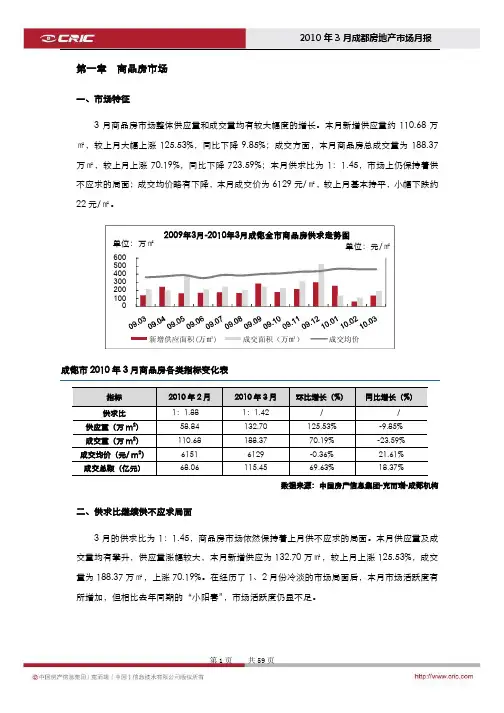

第一章 商品房市场一、市场特征3月商品房市场整体供应量和成交量均有较大幅度的增长。

本月新增供应量约110.68万㎡,较上月大幅上涨125.53%,同比下降9.85%;成交方面,本月商品房总成交量为188.37万㎡,较上月上涨70.19%,同比下降723.59%;本月供求比为1:1.45,市场上仍保持着供不应求的局面;成交均价略有下降,本月成交价为6129元/㎡,较上月基本持平,小幅下跌约22元/㎡。

100 200 300 400 500 600 单位:元/㎡单位:万㎡2009年3月-2010年3月成都全市商品房供求走势图新增供应面积(万㎡)成交面积(万㎡)成交均价成都市2010年3月商品房各类指标变化表指标 2010年2月 2010年3月 环比增长(%)同比增长(%)供求比 1:1.88 1:1.42 / / 供应量(万m 2) 58.84 132.70 125.53% -9.85% 成交量(万m 2) 110.68 188.37 70.19% -23.59% 成交均价(元/ m 2) 6151 6129 -0.36% 21.61% 成交总额(亿元)68.06115.4569.63%18.37%数据来源:中国房产信息集团-克而瑞-成都机构二、供求比继续供不应求局面3月的供求比为1:1.45,商品房市场依然保持着上月供不应求的局面。

本月供应量及成交量均有攀升,供应量涨幅较大,本月新增供应为132.70万㎡,较上月上涨125.53%,成交量为188.37万㎡,上涨70.19%。

在经历了1、2月份冷淡的市场局面后,本月市场活跃度有所增加,但相比去年同期的“小阳春”,市场活跃度仍显不足。

1 2 3 0100 200 300 400 500 600单位:万㎡2009年3月-2010年3月成都商品房供求比新增供应面积成交面积供求比数据来源:中国房产信息集团-克而瑞-成都机构三、供应量有所攀升本月,成都商品房新增供应量(批准预售)132.7万㎡。

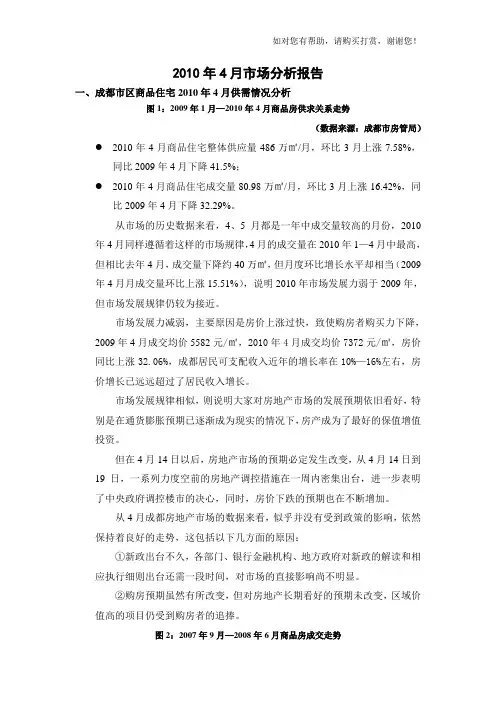

2010年4月市场分析报告一、成都市区商品住宅2010年4月供需情况分析图1:2009年1月—2010年4月商品房供求关系走势(数据来源:成都市房管局)●2010年4月商品住宅整体供应量486万㎡/月,环比3月上涨7.58%,同比2009年4月下降41.5%;●2010年4月商品住宅成交量80.98万㎡/月,环比3月上涨16.42%,同比2009年4月下降32.29%。

从市场的历史数据来看,4、5月都是一年中成交量较高的月份,2010年4月同样遵循着这样的市场规律,4月的成交量在2010年1—4月中最高,但相比去年4月,成交量下降约40万㎡,但月度环比增长水平却相当(2009年4月月成交量环比上涨15.51%),说明2010年市场发展力弱于2009年,但市场发展规律仍较为接近。

市场发展力减弱,主要原因是房价上涨过快,致使购房者购买力下降,2009年4月成交均价5582元/㎡,2010年4月成交均价7372元/㎡,房价同比上涨32.06%,成都居民可支配收入近年的增长率在10%—16%左右,房价增长已远远超过了居民收入增长。

市场发展规律相似,则说明大家对房地产市场的发展预期依旧看好,特别是在通货膨胀预期已逐渐成为现实的情况下,房产成为了最好的保值增值投资。

但在4月14日以后,房地产市场的预期必定发生改变,从4月14日到19日,一系列力度空前的房地产调控措施在一周内密集出台,进一步表明了中央政府调控楼市的决心,同时,房价下跌的预期也在不断增加。

从4月成都房地产市场的数据来看,似乎并没有受到政策的影响,依然保持着良好的走势,这包括以下几方面的原因:①新政出台不久,各部门、银行金融机构、地方政府对新政的解读和相应执行细则出台还需一段时间,对市场的直接影响尚不明显。

②购房预期虽然有所改变,但对房地产长期看好的预期未改变,区域价值高的项目仍受到购房者的追捧。

图2:2007年9月—2008年6月商品房成交走势(数据来源:成都市房管局)从2007年“9.27新政”的实施情况来看,政策调控是具有周期性效应的,在政策实施的当月和次月,成交量都没有发生本质性的变化(2007年9、10月成交量都维持在100万㎡以上),但越到后面,随着政策细则的不断落实,调控落实到具体操作层面,政策效力开始发挥作用,较为显著的出现在了2007年12月、2008年1月,成交量已下跌了50%。

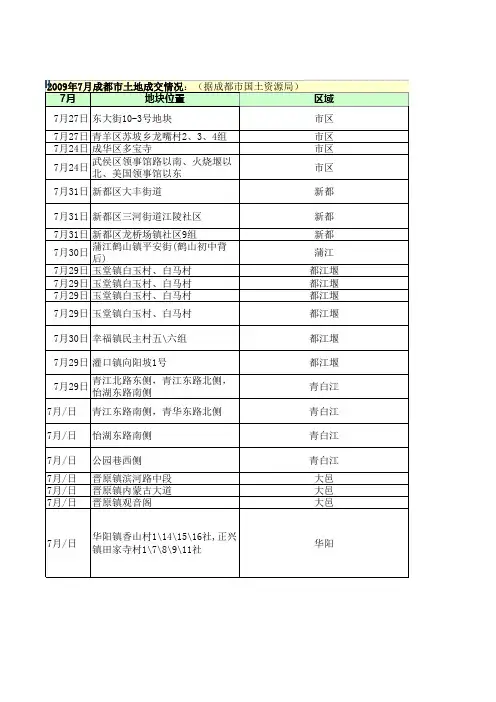

7月地块位置区域7月27日东大街10-3号地块市区7月27日青羊区苏坡乡龙嘴村2、3、4组市区7月24日成华区多宝寺市区

7月24日武侯区领事馆路以南、火烧堰以

北、美国领事馆以东

市区

7月31日新都区大丰街道新都7月31日新都区三河街道江陵社区新都7月31日新都区龙桥场镇社区9组新都

7月30日蒲江鹤山镇平安街(鹤山初中背

后)

蒲江

7月29日玉堂镇白玉村、白马村都江堰7月29日玉堂镇白玉村、白马村都江堰7月29日玉堂镇白玉村、白马村都江堰7月29日玉堂镇白玉村、白马村都江堰

7月30日幸福镇民主村五\六组都江堰

7月29日灌口镇向阳坡1号都江堰

7月29日青江北路东侧,青江东路北侧,

怡湖东路南侧

青白江

7月/日青江东路南侧,青华东路北侧青白江7月/日怡湖东路南侧青白江7月/日公园巷西侧青白江7月/日晋原镇滨河路中段大邑7月/日晋原镇内蒙古大道大邑7月/日晋原镇观音阁大邑

7月/日华阳镇香山村1\14\15\16社,正兴

镇田家寺村1\7\8\9\11社

华阳

2009年7月成都市土地成交情况:(据成都市国土资源局)。

2009年成都土地市场总结和分析一 2009年成都市区土地市场概况1、土地市场交易量明显增加截至2009年12月30日,2009年成都市区(五城区+高新区)成交土地62宗共计4413.9亩,同比上升了52%,其中,住宅类土地供应38宗数共2789亩,相较于08年住宅类土地成交呈现出大幅增长态势,供应面积增加了200%,不过仍低于07年土地供应水平30%以上;商业类土地供应量亦有所增长,2009年1-12月成都市区商业类土地供应26宗共1724亩,达到历年来的较高水平。

2、成交土地的结构:住宅增长快,占主要比例在商品房交易量持续高位运行的拉动下,土地供应量大幅回升,使供应数据同比发生了巨大变化。

变化的不只是供地规模,还有土地供应结构。

2008年,因为楼市的萧条,住宅用地的供应规模相应大幅降低,全年仅有870亩,仅占总供地规模的30%,而70%的比例则放在了商业用地上,尤其是补充城市新区配套的商业用地。

到了2009年,上半年楼市存量过大,土地供应一直处于控制状态,特别是住宅类土地供应一直处于低位,但下半年以来,土地市场呈现出集中供应态势,市场活跃度也明显提升。

最终09年住宅用地的供应占比上升到了60%。

3、09年土地供应的趋势和变化曲线:上半年冷,下半年热从今年的土地供应节奏上,可以明显地看到一根陡然上升的增长曲线。

上半年楼市的回暖,似乎出乎土地供需双方的意料,土地市场还处于2008年的惯性延续阶段,半年的土地供应量仅有409.4815亩。

进入第三季度后,土地供应骤然提速,供地规模达1522.8093亩,是今年上半年供地总量的3倍多,甚至超过2007年同期的1440余亩放量。

经过10月的短暂回落,土地市场在年底迎来第二个放量高峰,11—12两月的供地规模达到2300亩,占到全年供地总量的52%,为2009年的成都土地市场收起了豹尾。

4、土地市场区域分析首先,高新区规模是最大的,金牛区和武侯区次之,成华区和锦江区的规模最小。

2010年12月成都市温江市场调查报告目录第一章政策资讯一、全国政策概念二、成都市政动态三、成都市场资讯四、温江市场动态第二章经济环境一、2010年成都工业累计增加值增长放缓二、消费品零售额累计增幅平稳三、成都市房地产投资总额累计上升平稳四、温江区工业经济动态第三章市场分析一、成都土地市场动态二、成都住宅市场动态三、温江市场分析第四章项目分析一、案例分析二、本案分析第一章政策资讯一、全国政策概念1、国土资源部:关于房地产闲置土地情况的公告地方各级国土资源主管部门要认真按照《国土资源部住房和城乡建设部关于进一步加强房地产用地和建设管理调控的通知》(国土资发〔2010〕151号)要求,依法对上述闲置土地闲置一年以上不满两年的,必须征收闲置费,闲置两年以上的,必须坚决收回为贯彻落实《国务院关于坚决遏制部分城市房价过快上涨的通知》(国发〔2010〕10号)“严格依法查处土地闲置及炒地行为,并限制有违法违规行为的企业新购置土地”等相关规定,现将各地上报的由于房地产开发企业自身原因造成且尚未处置的26宗住宅闲置土地相关情况予以公告。

视点:国土资源部大力加强各派驻地方的国家土地督察局督促相关地方政府对闲置土地的审查工作,遏制城市房价过快上涨。

2、住建部:关于调整住房公积金存贷款利率的通知根据2010年12月24日《中国人民银行关于上调金融机构人民币存贷款基准利率和人民银行对金融机构再贷款(再贴现)利率的通知》(银发[2010]359号),现就住房公积金存贷款利率调整的有关事项通知如下:一、从2010年12月26日起,上年结转的个人住房公积金存款利率上调0.34个百分点,由现行的1.91%调整为2.25%。

当年归集的个人住房公积金存款利率保持不变。

二、从2010年12月26日起,上调个人住房公积金贷款利率。

五年期以下(含五年)及五年期以上个人住房公积金贷款利率均上调0.25个百分点。

五年期以下(含五年)从3.50%调整为3.75%,五年期以上从4.05%调整为4.30%。

搜房成都2010年土地年报一、2010地块分析:成交7304亩楼面均价2698元/㎡摘要:据搜房网数据监控中心统计,截止到2010年11月30日,成都市国土局公示主城及郊县成交土地面积共计188宗,合计13340.2亩,建筑规模共计2385万平方米,成交金额278.5亿元,楼面平均出让价格1406元/平方米。

另外,主城6区及近郊5区共成交商住土地99宗,合计7304亩,楼面均价2698元/平方米。

在成交面积方面,成都市主城区共成交53宗,合计3655.14亩,郊县成交45宗,合计9685.06亩。

主城区中,成华区供应量最大,合计872.78亩,城东昭觉寺板块和攀成钢板块供应活跃。

在成交建筑面积方面,主城区商住土地共成交建筑面积872.43万方,其中有少数地块项目已经呈现,如蓝光SOFA社区等,也就是说,储备地块建筑面积在700-800万方之间。

在土地成交价格方面,2010年土地成交价均价最高的是锦江区,高新区和金牛区的土地成交价相对较低,而且土地溢价也较小。

在成交楼面地价方面,主城区中,锦江区成交楼面地价均价最高,成华区和金牛区的楼面价格日趋接近武侯区和青羊区的价格。

楼面地价最高的是双流,达2250元/平方米,温江、新都、郫县也超过了1200元/平方米。

数据来源:成都市国土局综合整理:搜房网数据监控中心二、成都市主城区共成交3655.14亩郊县成交9685.06亩数据来源:成都市国土局综合整理:搜房网数据监控中心2010年1-11月成都市主城区及郊县各区县商住土地成交13256.47亩,7月份由于大邑等远郊地区土地供应成交井喷,故出现大幅度增长。

总体上讲,成都市土地市场季度供应成交呈现出波浪式起伏,与往年一样,第三、第四季度为土地供应放量的主要时期。

三、城东大爆发昭觉寺板块和攀成钢板块明年注定成为亮点2010年1-11月成都市主城区共成交3655.14亩,各区都有大面积成交。

其中,成华区成交面积最大,共成交872.78亩,占主城区成交总面积的23.88%。

成都市温江区2010年国民经济和社会发展的统计公报2010年,全区人民在区委、区政府的正确领导下,坚持以科学发展观为统揽,紧紧围绕“加快生态田园型现代化新区建设”这一目标,着力实施“兴三优二,一三联动”发展战略,国民经济保持平稳健康发展,各项社会事业全面进步。

一、综合2010年全区实现生产总值214.35亿元,比上年增长17.8%。

其中:第一产业实现增加值13.50亿元,增长4.0%;第二产业实现增加值123.35亿元,增长23.3%;第三产业实现增加值77.50亿元,增长11.2%。

一、二、三产业对全区经济增长的贡献率分别为1.4%、75.7%和22.9%,三次产业结构比例关系为6.2:57.6:36.2。

全区民营经济实现增加值114.17亿元,比上年同期增长20.1%,占GDP的比重53.3%。

年末全区从业人员达22.7万人,比上年增长0.2%。

其中:第一产业3.75万人。

第二产业7.1万人,第三产业11.83万人。

年末城镇单位从业人数达5.73万人,其中:第二产业为3.97万人;第三产业为1.76万人。

年末城镇登记失业率为1.73%。

二、农业全区实现农林牧渔业总产值20.95亿元,其中种植业14.87亿元,所占比重由上年的68.3%上升为71.0%;牧业实现产值5.76亿元,所占比重由上年的30.1%下降为27.5%。

全年农作物播种面积24961公顷,其中粮食播种面积7519公顷。

实现粮食总产量5.61万吨;油料总产量0.46万吨;肉类总产量2.10万吨。

表2:主要农产品产量全年农村生产用电量达5173万千瓦时,年末农业机械总动力13万千瓦;化肥施用量(折纯)3503吨。

三、工业和建筑业全区实现工业增加值105.14亿元,比上年增长24.8%,对经济增长的贡献率73.6%。

其中280家规模以上工业企业实现增加值102.34亿元,增长27.6%,占GDP比重达到47.7%。

工业企业产品销售率达94.7%。

中原:2009年成都房地产市场供应分析截止到08年10月底,成都主城区还有861.76万㎡的存量住宅有待消化,加上即将入市的1206万㎡,总量达到2067.76万㎡。

一、06-08年成都主城区土地市场住宅用地成交概况表一:历年成都主城区住宅用地成交表在房地产市场飞速发展的06年和07年,成交的土地无论是宗数还是净用地面积都保持着较高的水平。

而从07年11月开始的楼市低迷状况,也影响了政府的推地速度和开发商的拿地速度。

截止08年10月成都主城区仅成交了13宗共835亩的住宅用地。

图一:成都主城区历年住宅用地开发情况表二:成都主城区住宅用地开发表二、09年主城区住宅市场竞争情况1.总体供应情况1.1 存量情况截止到10月29日,成都市主城区商品住宅的存量共88756套,面积达861.76万㎡。

1.2 新盘供应06到08年,成都主城区共出让住宅类用地9798.04亩,可建总面积约2408.89万㎡,其中,已有开发的14个项目售完,55个项目在售,且已向市场推售了655.21万㎡,还剩约441.04万㎡将在08年底或09年推向市场,另外还已经确定了31个开发项目,约574.91万㎡的总体量会在08年底或者09年分批上市销售(按各个地块出让合同约定的正常开发速度)。

06--08年未确定开发项目的共有39宗地,约631.29㎡的建筑面积可能会在08年年底和09年上市。

但是由于当下房地产市场的低迷,部分地块很有可能会延期开发。

1.2.1 不同建筑类型竞争情况(已确定开发项目)目前06、07年成交的住宅用地中已确定开发的31个新项目中,没有多层供应,以高层或高层为主的项目有24个,共有484.33万㎡的体量;有4个小高层为主的项目,体量有36.56万㎡;超高层为主的项目3个,体量54.02万㎡。

图二:已确定开发项目的建筑类型图三:未来各建筑类型1.2.2 多层(略)1.2.3 小高层(列表) 表三:小高层项目列表06年成交土地中,即将上市销售的小高层项目有2个,分别为武侯区佳灵路的泰基南棠和西二环边的月光琉域,泰基南棠占地25.52亩,为18层电梯公寓;月光琉域占地20.99亩,也是18层电梯公寓。