流动负债与或有负债

- 格式:ppt

- 大小:1.60 MB

- 文档页数:13

资产负债表中反映的财务指标资产负债表是企业财务报表中最为重要的一种,它反映了企业在一定时期内的资产、负债和所有者权益的状况。

资产负债表中的各项指标可以帮助人们了解企业的财务状况,为企业的经营决策提供重要的参考依据。

本文将从资产、负债和所有者权益三个方面,分别介绍资产负债表中反映的财务指标。

一、资产方面1. 流动资产:流动资产是指企业在一定时期内能够转化为现金或现金等价物的资产,如货币资金、短期投资、应收账款、存货等。

流动资产的多少反映了企业的流动性状况,对企业的经营活动具有重要的影响。

2. 非流动资产:非流动资产是指企业在一定时期内无法转化为现金或现金等价物的资产,如固定资产、无形资产、长期投资等。

非流动资产的多少反映了企业的长期投资和经营能力,对企业的未来发展具有重要的影响。

二、负债方面1. 流动负债:流动负债是指企业在一定时期内需要偿还的负债,如应付账款、短期借款、应付职工薪酬等。

流动负债的多少反映了企业的短期偿债能力,对企业的经营活动具有重要的影响。

2. 非流动负债:非流动负债是指企业在一定时期内无需偿还的负债,如长期借款、应付债券等。

非流动负债的多少反映了企业的长期融资能力和债务风险,对企业的未来发展具有重要的影响。

三、所有者权益方面所有者权益是指企业所有者对企业的所有权和利益,包括股本、资本公积、盈余公积、未分配利润等。

所有者权益的多少反映了企业的净资产和盈利能力,对企业的未来发展具有重要的影响。

综上所述,资产负债表中的各项指标反映了企业的财务状况和经营能力,对企业的经营决策具有重要的参考价值。

企业应该根据资产负债表中的指标,及时调整经营策略,提高经营效益,实现可持续发展。

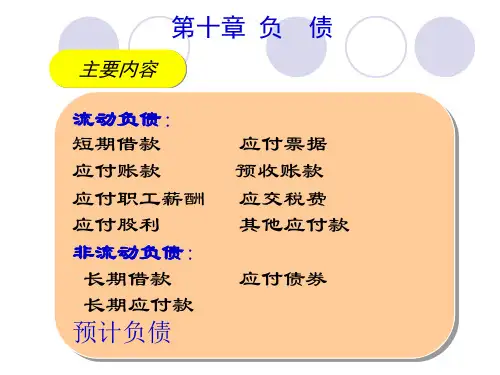

第十一章负债学习要点负债是指企业所承担的能以货币计量,需以资产或劳务偿付的债务。

负债按其偿还期限的不同可分为流动负债和长期负债。

流动负债是在一年内或超过一年的一个营业周期内需要清偿的债务。

这类负债主要包括短期借款、应付票据、应付账款、应交税金、应付工资等等。

由于流动负债偿还期限较短,所以一般都按面值或到期值入账,而不考虑货币的时间价值。

或有负债是一种不确定的负债,其是否成为真正的负债须视或有事项是否发生而定。

相关会计处理方法也由于此类事项发生的可能性的大小而有所不同。

长期负债是指偿还期在一年或超过一年的一个营业周期以上的债务,包括长期借款、应付债券和长期应付款。

由于长期负债的利息费用往往较大,因此有关借款费用是否资本化的问题争论较多。

我国会计制度中规定:与购建固定资产直接相关的借款费用,在该项资产交付使用或完工之前计入该项资产的成本;其他借款费用属于筹建期间的计入开办费,属于生产经营期间的计入财务费用。

应付债券可以按面值、溢价或折价发行。

溢价或折价必须在债券的存续期间采用实际利率法或直线法进行摊销,以确定实际的利息费用。

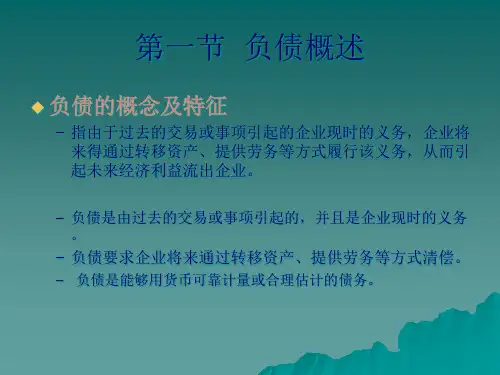

第一节负债的性质和分类负债是企业所承担的能以货币计量,需以资产或劳务偿付的债务。

它是企业资产总额中,属于债权人的那部分权益。

一、负债的性质会计上的负债是一个内涵极为丰富的概念,它不仅包括各种企业必须依法履行的偿付义务,还包括许多并不具有法律约束力的推定义务,如产品质量担保债务。

负债通常具有以下特征:1.负债是由已经发生的经济业务所引起的企业现时的经济义务如企业从银行取得借款或向其他企业赊购材料,这些经济业务的发生,都会导致企业负债的增加。

凡不是已经发生的交易,而是将要发生的交易可能引起的债务,在会计上不确认为负债。

例如,企业与其他企业签署的赊购货物的意向书,由于购货业务并没有发生,因此不构成企业目前的债务。

2.负债是能用货币来确切计量或合理估计的大多数负债通常都有一个到期要偿还的可确定的金额,有的负债可能一时没有确切的金额,但通过合理估计后,就可以确定一个比较正确和客观的金额。

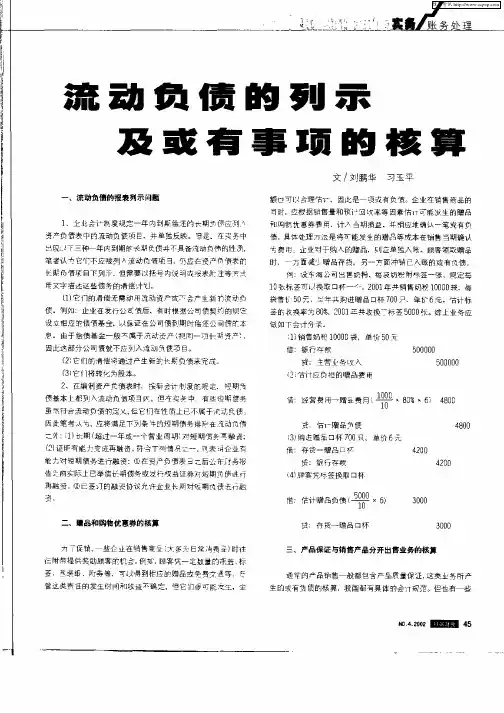

流动负债的列示及或有事项的核算一、流动负债的报表列示问题1、企业会计制度规定一年内到期偿还的长期负债应列入资产负债表中的流动负债项目,并单独反映。

但是,在实务中出现以下三种一年内到期的长期负债并不具备流动负债的性质,笔者认为它们不应被列入流动负债项目,仍应在资产负债表的长期负债项目下列示,但需要以括号内说明或报表附注等方式用文字描述这些债务的清偿计划。

(1)它们的清偿无需动用流动资产或不会产生新的流动负债。

例如:企业在发行公司债后,有时根据公司债契约的规定设立相应的偿债基金,以保证在公司债到期时偿还公司债的本息。

由于偿债基金一般不属于流动资产(视同一项长期资产),因此这部分公司债就不应列入流动负债项目。

(2)它们的清偿将通过产生新的长期负债来完成。

(3)它们将转化为股本。

2、在编制资产负债表时,按新会计制度的规定,短期负债基本上都列入流动负债项目内。

但在实务中,有些短期债务虽然符合流动负债的定义,但它们在性质上已不属于流动负债。

因此笔者认为,应将满足下列条件的短期债务排除在流动负债之外:(1)长期(超过一年或一个营业周期)对短期债务再融资;(2)证明有能力完成再融资。

符合下列情况之一,则表明企业有能力对短期债务进行融资:①在资产负债表日之后公布财务报告之前实际上已举借长期债务或发行权益证券对短期负债进行再融资。

②已签订的融资协议允许企业长期对短期负债进行融资。

二、赠品和购物优惠券的核算为了促销,一些企业在销售商品(大多为日常消费品)时往往附带提供奖励顾客的机会。

例如,顾客凭一定数量的瓶盖、标签、包装纸、附券等,可以得到相应的赠品或免费交通等。

尽管这类责任的发生时间和收益不确定,但它们很可能发生,金额也可以合理估计,因此是一项或有负债。

企业在销售商品的同时,应根据销售量和预计回收率等因素估计可能发生的赠品和购物优惠券费用,计入当期损益,并相应地确认一笔或有负债。

具体处理方法是将可能发生的赠品等成本在销售当期确认为费用。

流动负债和非流动负债划分依据流动负债和非流动负债,这听起来像是一个财经专业人士的高大上词汇,其实不然,今天就让我们轻松聊聊这两个概念,保证你听完后能一脸茫然的状态变成恍然大悟,甚至觉得自己就是个小财务专家。

先说说流动负债,顾名思义,就是那些短期内需要还的债务。

比如说你向朋友借的钱,可能下个月就要还的那种,或者你买东西时用信用卡刷的账单,这些都是流动负债。

想象一下,你刚刚买了个最新款的手机,然后就得立刻担心下个月的信用卡账单,这种紧迫感就很有意思,对吧?流动负债的特点就是它们像时钟一样滴滴答答,催着你还款,真是让人不胜其烦。

再来说说非流动负债,这些就像一位慢悠悠的老爷爷,跟你说:“我不急,慢慢来。

”比如说你贷款买房,那种长达十几年的按揭,非流动负债就是这样的角色。

它们的到期时间比较长,通常超过一年。

虽然不需要像流动负债那样频繁还款,但一旦开始还款,你会发现它就像影子一样,跟着你,久久不离,时不时提醒你这笔债务的存在。

如何区分这两者呢?一般来说,流动负债是短期的,非流动负债是长期的。

这就像你喝水,短时间内就会渴,得喝;但买个房子,心里其实明白,这钱是慢慢还的,可以放长线钓大鱼。

就像古人说的“欲速则不达”,你得明白,一些事情是需要时间的。

流动负债里面,还可以细分呢!比如应付账款,企业采购货物后需要在短期内付钱,这就属于流动负债了。

而那些短期贷款,银行借给你的钱,期限也很短,明天就得还,搞得你每天都得紧张兮兮的,心里想着钱要怎么还。

这就是流动负债的真实写照,短期还款的压力可不是开玩笑的。

说到非流动负债,哎,那就没那么紧张了。

想想那些长时间的房贷,虽然月供有点小压迫,但你知道总归有个计划,慢慢还就行了。

这种负债给人的感觉就像在跑马拉松,前期也许会很累,但只要坚持,终究能到达终点。

还有一个小插曲,企业在融资的时候,也会考虑流动负债和非流动负债的结构。

企业如果流动负债过高,就像一颗随时可能爆炸的气球,太紧绷了不行;而非流动负债则是长期的稳定因素,能够帮助企业发展。