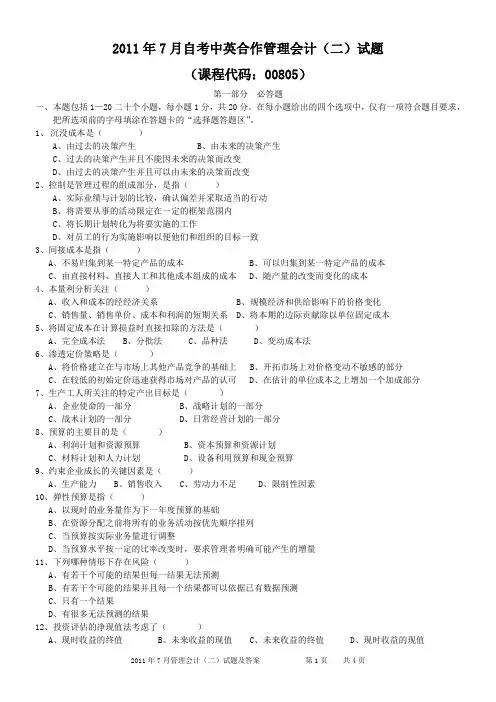

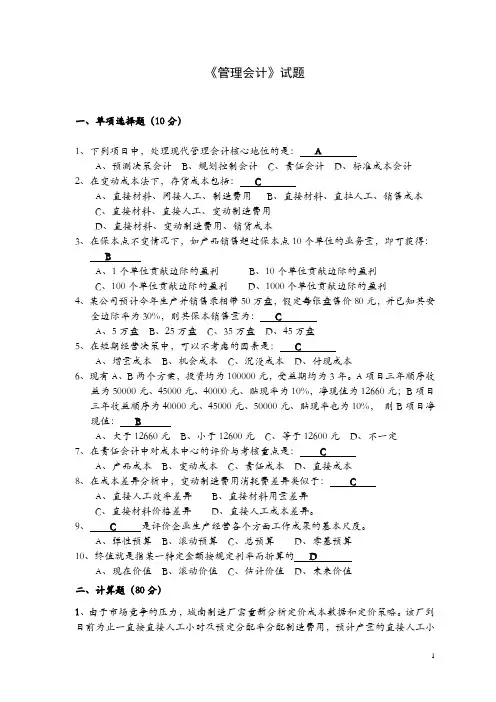

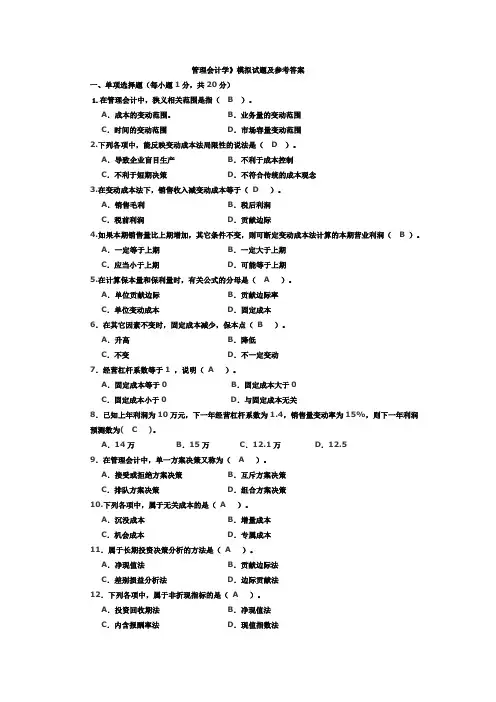

管理会计试题

- 格式:pdf

- 大小:112.32 KB

- 文档页数:2

管理会计试题

姓名

一、判断题(正确的打∨;错确的打×)

1、单位产品的固定成本随业务量的增减变化成正比例变化。( )

2、贡献边际具有弥补固定成本和创造利润的特性。( )

3、管理会计不必考虑“公认会计原则”的要求,财务会计则严格受该原则的约束。( )

4、现代管理会计关注管理的过程,且更为着重实施管理行为的结果。( ) 5、两种成本法下分期营业净利润出现狭义差额的根本原因是对固定性制造费用的处理方法

不同。( )

6、当追加订货不冲击本期生产计划任务,又不要求追加专属成本时,只要特殊订货单价大

于该产品的单位变动成本,就可接受追加订货。( )

7、全面预算的编制期间是以1年为期。( ) 8、有利差异越大越好,不利差异越小越好。( )

9、人工价格标准就是计件工资单价。( )

10、变动成本不适应长期决策。( )

二、计算题

1、下表所列四个案例是四个工厂分别在过去一年中的生产和销售情况,假定每个工厂产销平衡,同时都只产销一种产品。 案 例 销售数量 销售收入

总 额 变动成本

总 额 单位贡献

毛 益 固定成本

总 额 营业利润

(或亏损)

1 8,000元 元 40,0000元 3元 元 9,000

2 3,000元 45,000元 元 元 18,000元 (3,000)元

3 9,000元 81,000元 45,000元 元 20,000元 元

要求:根据本·量·利分析的基本原理以及贡献毛益的实质,通过具体计算,将有关数据填入上表空白栏内。 2、爱华公司用高低点法分解成本,爱华公司不同业务量情况下各月制造费用总

额列示如下:

月份 机器工作小时 制造费用(元)

1 50000 174000

2 40000 150200

3 60000 197800

4 70000 221600

假设以上制造费用包括水电费、管理人员工资及维修费。当机器工作小时为

40000时,其制造费用构成如下: 水电费(假设为变动成本) 52000

管理人员工资(固定性费用) 40000

维修费(混合性费用) 58200

制造费用总额 150200 要求:①根据上述资料,计算出4月份制造费用中含有多少维修费。

②用高低点法确定维修费的直线方程。

③将制造费用总额用直线方程式表达。 ④预计5月份机器工作小时80000小时,维修费用是多少,制造费用是多少。

3、某投资方案1991年末投资200万元建厂,1992年开始每年可得净利40万元,

年折现率10%,有效期5年,按直线法折旧,无残值。

要求:计算该投资方案的净现值、内部收益率。

4、假定四维公司1997年度只产销一种甲产品,以下是有关生产销售和成本的数据: 生产量 5,000件

销售量 4,000件

直接材料 20,000元

直接人工 15,000元

变动制造费用 20,000元 固定制造费用 20,000元

推销及管理费用(全部固定) 10,000元

贡献毛益率 45%

现假定该公司期初无存货。

要求:1、分别按全部成本法和变动成本法计算出单位产品成本。 2、分别编制职能式收益表和贡献式收益表。

3、比较上述两表的税前净利相差多少?怎样验算?

三、分析单价、单位变动成本 、销售量、固定成本、品种结构变动对保本点的影响。