服务业成本核算表格

- 格式:doc

- 大小:38.00 KB

- 文档页数:19

服务业成本核算表格

篇一:损益表。成本核算

7、损益表和产成品成本计算表。Chan公司的成本项目如下:

Chan公司的生产成本按三部分分类:直接材料、直接人工、制造费用。

要求:1. 给表中所有项目赋值。

2. 编制损益表和产成品成本计算表(为进一步讨论这个问题,看下面的问题)。

8、术语,损益表的进一步阐释(续4)。

要求:

1(计算总存货性成本和总期间成本。

2(财务报表中研发费用和设计费用不能作为产品成本,在什么情况下某些此类成本能作为产品成本,举一个示例。

3(假设上述直接材料和机器折旧都是10000件产品下的数字,则直接材料的单位成本为多少,厂房机器折旧的单位成本为多少,假定折旧采取直线折旧法。

4(假设要求3中隐含的成本性态保持不变,即直接材料成本为可变成本,而机器设备的折旧为固定成本。假设产量为15000,重新计算要求4,则总成本的变化如何,

1

5(假设设备折旧(而不是厂房折旧)按所生产的产品数量计算。折旧率是每单位产品1元。计算设备折旧:

(1)生产了10000单位产品;(2)生产了15000单位产品。

本章示范题-2 服务项目成本计算 R(C(Lindsay and Associated是一家公共会计师事务所(以下简称 Lindsay)。图表3—2列出了其最

近年度(2012年)的损益表及下一年度(2013年)的预算损益表。在本年度中,每个审计业务(批次)的成本都受到了连续不间断的监控。这些分批成本信息有两个主要用途:

1、指导决定审计业务收费及重点业务(批次)(即哪些批次需积极深入迸行,哪些可以筒单略过)。

Lindsay事务所对每个审计业务(批次)在审计之前即商定一固定收费。而最近完成的相似业务(批次)的实际成本是确定未来审计业务(批次)成本的一个关键因素。

2(帮助进行成本计划与成本管理。直接与间接成本信息使Lindsay事务所能够对正在进行的业务(批

次)加以管理,从而使工作有效蛮地进行。

表3-2 Lindsay 事务所损益表

损益表

下面以对Tracy

2

运输公司(一家中等大小的运输企业)审计业务2013年牢度成下为例阐述分批成本法

的一般方法。

第1步:确定作为成本对象的工作批次。

在本例中,该工作批次是对Tracy运输公司年度报表的审计业务。

第2步:确定该工作批次的直接成本项目。

下面两类主要成本应加以区分: 1(耗用于某一特定工作批次的资源。这些资源通常直接列为某一工作批次的成本。例如,单独用于

某一工作批次的材料物资,可以直接列为该批次的成本。类似地,如果将从纽约到西雅图的一个往返飞行旅程作为一个批次,那么该旅途中发生的所有成本皆可归集于该批次。

2(耗用于多个工作批次的资源。这类成本的归集通常要比前一类难一些。例如,某会计师事务所中

的某一专业人员在二周、且月或更长时问内先后从事于多个审计批次的审计业务而获得的报酬。

服务业组织中的大多数直接成本与人工有关,并大多属于第2类成本项目。一般采用通过计算人工成

本率的方法来追溯这类成本。

人工成本率指每小时人工成本,常用于计时工资、计件

3

工资为基础的成本制度中,可以有两种计算方

式,一是实际人工小时工资率,为按月或按周支付的实际员工薪金除以当月或当周的实际人工小时数。另一个是预算人工小时工资率。许多服务业企业在其分批法成本制度中采用预算人工成本率。

Lindsay事务所确定各个审计批次都只有一类直接成本——专业人工成本。每个专业人员都有一份每

天工作时间的记录,用以将专业人工时间归集于各个审计批次(业务〕。

Lindsay事务所的专业人工的预算直接成本比率为每小时$50,计算如下:

数额$1 440 000 是图表180名专业人员乘

以每人每年平均可利用时间1 600小时而得到的总时数。 第3步:确定与该工作批次相关的间接成本库。

Lindsay事务所将所有的间接成本项目都归入唯一的间接成本库——审计服务成本(Audit Support)

中。这一成本集合包括了Lindsay事务所审计服务部(Audit Support

Department)的所有成本。 根据图表3-2,审计服务成本总额为“其他雇员成本”$5 328 000 加上“其他营业成本“$7 632 000, 即$12 960 000.

第4步:选择成本分配基础,用以将各间接成本集合分

4

配到各个工作批次。

Lindsay选择与间接成本的变动有因果联系的专业人工小时数作为成本分配基础。

第5步:计算单位成本分配基础的成本分配比率,并将间接成本分配于各个工作批次。

Lindsay事务所的分配比率为每专业人工小时 $45 ,其计算方法与直接人工成本率相似,计算如下:

以上5

假定对Lindsay

运输公司的审计要花费800 个专业人工小时,则其成本为:

直接成本

专业人工 $50× 800$ 40 000

间接成本

审计服务成本$50× 800

批次总成本 图3-2列示了Lindsay事务所中分批成本法的概貌。图表中包括了本章涉及的5个基本概念;成本对

象、成本集合、成本对象的直接成本、成本对象的间接成本和成本分配基础。像图3—2这样的图示方法是一种重要的学习工具。当需要理解一种成本制度时,读者可以自己动手画出类似的图形

5

图3—2

Lindsay事务所利用分批成本制度来管理其审计服务部的成本,并用以确定各批次审计业务(如对

Lindsay运输公司年度审计)的成本。审计服务部及各个审计业务(批次)都是重要的成本对象。这两类成本的关系如下图:

1( 通过增加直接成本改进成本制度

只要经济可行,管理人员对于各成本项目更倾向于作为直接成本归集于各成本对象,而不愿作为间接成本分配于各成本对象。因为将成本项目作为直接成本归集于成本对象有助于提高成本分配的准确性。

假定Lindsay事务所在分析其业务活动和各审计批次对资源多种耗甲方式之后,认为各个批次在耗用

资源的方式上存在很大差异,将直接成本划分为更多的类别将有助于更好地体现这种差异。因此,在尽可能控制记账工作量增加额的前提下,可以将直接成本由1类增加到6类。改进后的分批成本制度的6类直接成本是:

1)合伙人专业人工:每人工小时,100。

2)一般审计人员专业人工:每人工小时,40。

3)行政人员人工:每人工小时,20。

4) 信息专家人工:每人工小时,35。 5)电话、传真、复印成本:根据确定的服务对象(as

6

—identified),按每月付给第三方的款项或内部

成本比率进行归集。

6)差旅费:根据确定服务对象方法,每月支付给第三方的款项或内部成本比率进行归集。

自测题列出了事务所2005年度这类直接成本的计算方法。

图3-3中B栏列示了Lindsay事务所成本制度中直接成本的改进情况。,为便于比较,改进前的成本

制度列示于A栏内。将合伙人专业人工与一般审计人员人工分属不同的成本集合,体现了合伙人与一般审计人员不同的报酬成本;合伙人每年度总报酬平均为,160 000,而一般审计人员的年度总报酬平均为,64 000。将合伙人专业人工与一般审计人员专业人工划入不同的直接成本集合,总专业人工相同但合伙人及一般审计人员人工比例不同的审计批次将有不同的成本。上面所列6类直接成本中的3至6项在改进前的成本制度中是归入单一间接成本集合的。自测题详细介绍了在原先的成本制度中列入间接成本集合并予以分配的项目,在新的成本制度下是如何作为直接成本归集于预算为,2 754 000(其他雇员成本,1872 000及其他营业成本,882 000)的审计批次的。

图3-3中B栏所示之改进后成本制度为什么能够比A栏所示之未改进成本制度提供更准确的分批成本

7

数字呢,A栏中的成本制度假定所有工作批次都以相近的方式耗用Lindsay事务所的资源,即它假定: 1)所有批次所耗用的合伙人人工小时数与一般审计人员人工小时数的比例相同。

2)所有批次耗用单一的间接成本集合中各成本项目的比例相同(包括行政人员人工成本、信息系统

成本、电话传真复印成本及差旅费等)。

在与内部相关人员座谈并分析成本记录的基础上,Lindsay认为,上述两个假定都不成立。图3-3的B

栏中的成本制度放弃了这两个假定,从而使得以不同方式耗用Lindsay事务所资源的不同批次有不同的成本。

2( 通过增加间接成本库数目及成本动因改进成本制度

表3—3中A栏与B栏所示的成本制度都仅有一个间接成本库。改进成本制度原则2是利用同类成本库观念来确定需建立的不同间接成本集合的数目。采用单一成本库隐含地假定全部间接成本都是同类的。假设Lindsay事务所在分析其单一间接成本集合中的项目后认为,集合中的项目并非同一类,它们与成本分配基础的因果关系也并非单一的。因而,Lindsay事务所将间接成本集合增加到3个,以提高分批成本的准确性:

表3-3

自测题详细介绍了这3个间接成本比率的计算。

8

采用3个间接成本集合,使得Lindsay事务所的各个审计批次(业务)由于耗用其服务资源的方式不同而分配的间接成本不同。例如,不同的审计业务批次,虽然耗用相同的专业人工小时数,但若外勤审计的时间不同,则在改进后的成本制度中有不同的成本。图表3—5中C栏列示了如此改进后的成本制度的概况。C栏阐明了3个间接成本集合所采用的不同的成本分配基础(原则3),如间接成本中外勤服务项目现在用外勤天数作为分配基础,而一般服务成本现在则采用专业人工小时数作为分配基础。

按照图3-3中C栏所示改进后成本制度,Tracy运输公司审计批次的成本为,65

020。Lindsay事务所的管理当局相信这一成本数字比原成本制度下的成本,760

000更能准确地反映其资源耗用情况。例如,在 Tracy运输公司审计批次中,事实上每9个小时的一般审计人员人工所需的合伙人人工为1个小时。C栏中的成本制度估计的批次成本,65 020中反映了这一人工比例。相反,A栏中成本制度则假定整个事务所的人工比例都是5小时的一般审计人员人工需要1小时的合伙人人工

(以30个合伙人的全部人工小时数与150个一般审计人员全部人工小时数相比),并将这一比例用于Tracy运输公司的审计批次中(及其他所有批次中)。还要注意的是,Tracy运输公司审计批次所需的外勤天数为零(所有审计地点都在事务所在当地的办事处附近)。因而,在C

9

栏的成本制度下,无需外勤服务成本。表3—4 列示了在改进后的成本制度下Lindsay事务所对Tracy运输公司审计批次的分批成本报告。这种报告也称为“菜单式成本报告”,其6类直接成本与3个间接成本集合与餐馆的菜单中的各项目类似,而各批次成本则将根据其在此菜单中所点的内容而确定。

图3—3 Lindsay事务所成本库分析

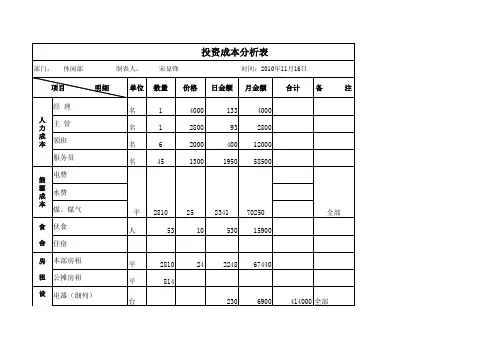

篇二:饮食服务业成本费用核算办法

饮食服务业成本费用核算办法

第一条

第二条

对象。