第六章审计证据和审计工作底稿

- 格式:ppt

- 大小:636.00 KB

- 文档页数:103

1 审计证据审计工作底稿审计档案区别与联系

一审计证据是“审计机关和审计人员获取的用以说明审计事项真相,形成审计结论基础的证明材料”(引自审计署第2、3号令,下同),它包括书面证据、实物证据、口头证据、电子录音录像等证据。收集取得审计证据应当取得原始证据,不能或不宜取得的,可以采取文字记录、摘要、复印、拍照等方式取得。从某种意义上讲,审计活动就是收集、鉴定、综合和运用审计证据,提出审计意见和建议,作出审计结论的过程。没有审计证据,审计人员就无法了解和证实被审计事项的真实情况,无法作出审计结论。

审计工作底稿是“审计人员在实施审计过程中形成的与审计事项有关的工作记录”。审计工作底稿有两层含义,一是对审计实施阶段的审计工作情况进行反映,反映的时间范围是审计的实施阶段这一过程。二是反映的内容是与审计事项有关的过程记录,是审计人员编制和形成的一种工作记录。记录的内容主要包括审计人员审计的内容、运用的审计程序、采取的审计方法、查出的审计问题、依据的审计法规、得出的审计结论以及处理处罚的建议。因此,“审计工作底稿应当真实、完整地反映审计人员实施审计的全过程,并记录与审计结论或审计查出问题有关的所有事项,以及审计人员的专业判断及其依据”。要按照是什么、为什么、怎么样、怎么办的要求编制和记录审计工作底稿。同时,“审计工作底稿应当记载审计人员实施审计过程中获取的审计证据的名称、来源、内容和时间等”,并将审计证据附于底稿之后。

审计档案是“审计机关在项目审计或者专项审计调查活动中直接形成的,具有保存价值的以纸质、磁质、光盘和其他介质形成的历史记录。应归入项目审计档案的文件材料是:(一)立项性文件材料,如审计通知书,审计实施方案;(二)证明性文件材料,如审计证据, 2 审计工作底稿;(三)结论性文件材料,如审计报告,审定审计报告的会议纪要,审计报告征求意见,复核意见书,审计意见书,审计建议书,移送处理书,审计处罚决定书,审计听证通知书,审计文书送达回证;(四)其他备查文件材料。”

第一编·第六章·审计工作底稿

考点和典题

第二节 审计工作底稿的格式、要素和范围

一、确定审计工作底稿格式、要素和范围的考虑因素(※)

二、审计工作底稿的要素(※ ※)

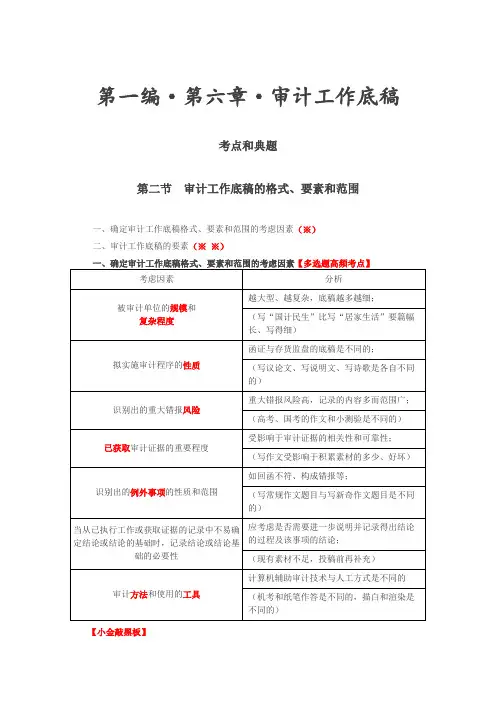

一、确定审计工作底稿格式、要素和范围的考虑因素【多选题高频考点】

考虑因素 分析

被审计单位的规模和

复杂程度 越大型、越复杂,底稿越多越细;

(写“国计民生”比写“居家生活”要篇幅长、写得细)

拟实施审计程序的性质 函证与存货监盘的底稿是不同的;

(写议论文、写说明文、写诗歌是各自不同的)

识别出的重大错报风险 重大错报风险高,记录的内容多而范围广;

(高考、国考的作文和小测验是不同的)

已获取审计证据的重要程度 受影响于审计证据的相关性和可靠性;

(写作文受影响于积累素材的多少、好坏)

识别出的例外事项的性质和范围 如回函不符、构成错报等;

(写常规作文题目与写新奇作文题目是不同的)

当从已执行工作或获取证据的记录中不易确定结论或结论的基础时,记录结论或结论基础的必要性 应考虑是否需要进一步说明并记录得出结论的过程及该事项的结论;

(现有素材不足,投稿前再补充)

审计方法和使用的工具 计算机辅助审计技术与人工方式是不同的

(机考和纸笔作答是不同的,描白和渲染是不同的)

【小金敲黑板】 这一考点记忆量大,同学们首先要借助形象化的例子来理解,进而回归到专业术语的表达。在应试时,要注意采用正列举和反列举结合的方法进行判断:

a)正列举:除去以上7点,均不是主要考虑因素;

b)反列举:收费、归档期限、语言文字等不是主要考虑因素。

真题和模拟题精讲

多项选择题【2009年真题】

在确定审计工作底稿的格式、内容和范围时,注册会计师应当考虑的主要因素有( )。

A.编制审计工作底稿使用的文字

B.审计工作底稿的归档期限

C.实施审计程序的性质

D.已获取审计证据的重要程度

[答案]CD

[点评]在确定审计工作底稿的格式、要素和范围时,注册会计师应当考虑下列因素:(1)被审计单位的规模和复杂程度;(2)拟实施审计程序的性质;(3)识别出的重大错报风险;(4)已获取审计证据的重要程度;(5)识别出的例外事项的性质和范围;(6)当从已执行审计工作或获取审计证据的记录中不易确定结论或结论的基础时,记录结论或结论基础的必要性;(7)审计方法和使用的工具。

2022年注册会计师《审计》章节基础练习

第六章 审计工作底稿

审计工作底稿的概念

单项选择题

下列有关审计工作底稿的说法中,错误的是( )。

A.审计工作底稿的所有权属于会计师事务所

B.审计证据的载体是审计工作底稿

C.审计工作底稿中仅记录获取的审计证据及形成的审计结论

D.审计工作底稿形成于审计的过程,同时反映整个审计过程

正确答案:C

答案解析:

审计工作底稿是对指定的审计计划、实施的审计程序、获取的审计证据和审计结论的记录,不仅仅记录审计证据和审计结论。

单项选择题

会计师事务所接受委托对被审计单位进行审计并形成了审计工作底稿,下列各方中,拥有其所有权的是( )。

A.被审计单位

B.执行审计工作的注册会计师

C.会计师事务所

D.会计师事务所和被审计单位

正确答案:C

答案解析:

审计工作底稿的所有权属于会计师事务所。

审计工作底稿的编制目的

单项选择题

下列各项中,不属于注册会计师应当及时编制审计工作底稿的原因的是( )。

A.及时编制充分、适当的审计工作底稿,有助于提高审计质量 B.便于在完成审计报告前,对获取的审计证据和得出的结论进行有效复核和评价

C.在审计工作完成后编制的审计工作底稿,可能不如在执行审计工作时编制的审计工作底稿准确

D.审计工作时间有限

正确答案:D

答案解析:

审计工作时间的限制不是审计人员及时编制审计工作底稿的原因,如果因时间有限而及时编制工作底稿,可能会影响审计质量。

多项选择题

甲会计师事务所接受委托对某上市公司2020年中期财务报表进行审计,并按照规定编制规范的审计工作底稿,可以实现的目的有( )。

A.便于甲会计师事务所接受中国证监会实施的执业质量检查

B.对审计工作全面记录,作为出具审计报告的基础

C.作为评价项目组成员业务考核的基础

D.若涉及诉讼,可作为证据证明注册会计师已经按照相关的规定计划和执行了审计工作

正确答案:ABCD

答案解析:

《审计理论与实务》 第一部分第五章 审计标准、审计证据、审计工作底稿

第8页 目录

01.考情分析

02.内容介绍

03.内容讲解

【考情分析】

本章属于审计的基础知识,与前后章节联系紧密,审计标准、证据的分类需要灵活掌握。考试中多以单选、多选题出现,分值6分左右。

本章考试大纲对中级与初级审计师的要求中,初级在审计证据决策的处理过程和影响审计证据决策的因素、工作底稿的分类和审核中仅要求了解。

【内容讲解】

第一节 审计标准

第二节 审计证据

第三节 审计工作底稿

第一节 审计标准

一、审计标准的含义

审计标准是进行审计时判断审计事项是非、优劣的准绳,是做出审计决定的依据。(与审计准则区别)

二、审计标准的分类

(一)按审计标准的来源分类(多样)

1.内部制定的审计标准(被审计单位制定的标准)

2.外部制定的审计标准

如国家制定的法律、法规、政策和地方政府、上级主管部门颁发的规章制度、下达的通知等。

(二)按审计标准的性质和内容分类

1.法律、法规

2.规章制度

3.预算、计划、合同

4.业务规范、技术经济标准

三、审计标准选用原则

应当考虑以下四个方面:

1.审计标准的客观性

应以正式文件为准,而不得以报纸、杂志等消息报道为依据。

2.审计标准的适用性

需要考虑审计标准具有时效性和地域性。

3.审计标准的相关性

审计标准的相关性是指用作审计标准的文件、资料应与审计事项密切相关,必须是可以用来作为衡量审计事项是否真实、合法、有效的标准。

4.审计标准的公认性

标准不一致时,采用权威的和公认程度高的标准。

【例题1·单选题】下列有关审计人员选择审计标准的做法,错误的是:

A.考虑相关性,应选择与审计事项相关的文件作为审计标准

B.考虑客观性,应选择报纸、杂事等消息报道作为审计标准 《审计理论与实务》 第一部分第五章 审计标准、审计证据、审计工作底稿