工程施工企业会计科目及账务处理

- 格式:doc

- 大小:12.84 KB

- 文档页数:2

- 1 - 工程施工企业会计科目及账务处理

工程施工企业会计科目是会计的重要内容,工程施工企业会计科目的设置具有重大的经济意义。正确处理工程施工企业会计科目及账务,有助于企业进行正确有效的经营管理,改善企业的经营状况,为企业发展提供有效的支撑。

一、工程施工企业会计科目

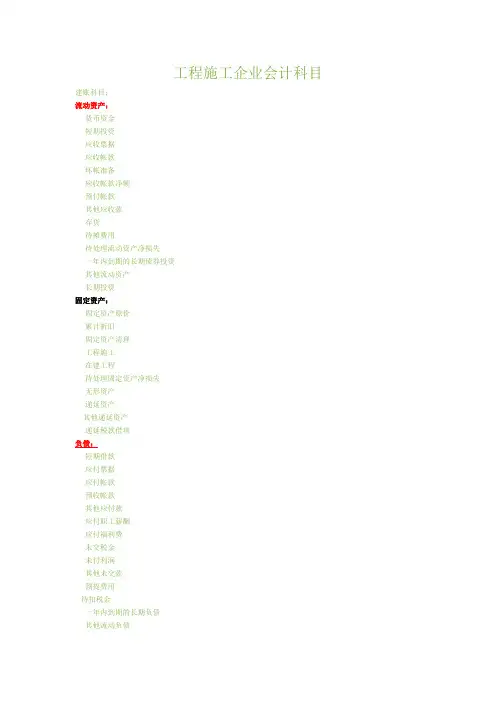

1、资产类:

(1)固定资产类:机器设备、车辆、建筑物、无形资产等,固定资产要设置折旧科目,以反映实物资产的折旧,以准确反映企业的资产状况;

(2)流动资产类:存货、现金、银行存款、应收账款等,为企业提供流动资金;

2、负债类:

(1)长期负债类:长期借款、长期应付款等;

(2)流动负债类:短期借款、应付账款等;

3、权益类:所有者权益、实收资本、资本公积、盈余公积等。

二、工程施工企业的账务处理

1、进项税

进项税是指工程施工企业从纳税人处采购商品、服务或者租赁有形动产支出经销商价后可以抵扣的税款。进项税本金计入应交税费科目,税额计入应交税费科目,差额计入其他应付款科目,即:

(1)存入应交税费科目; - 2 - (2)存入应交税费科目;

(3)存入其他应付款科目;

2、银行存款

工程施工企业发生的收支全部科目,包括银行存款的支出,应当分拆记入应付款科目,并存入其他应付款科目,即:

(1)存入银行存款科目;

(2)存入其他应付款科目;

3、固定资产折旧

折旧即因工程施工企业资产损耗所发生的费用,折旧计算应当准确,计算方法包括平均年限法和双倍余额递减法。折旧支出存入折旧科目,折旧累计摊销额收支存入折旧费用科目,即:

(1)存入折旧科目;

(2)存入折旧费用科目。

三、总结

由上可见,工程施工企业会计科目及账务处理是企业会计工作的重要部分,科学合理的设立会计科目,以及准确处理工程施工企业会计科目及账务,对企业的发展具有重要意义。因此,企业在管理会计科目和处理账务时一定要严格按照会计准则和国家相关规定进行操作,以确保账务准确、合规。