2014中南财经大学研究生考试税务基础大纲

- 格式:doc

- 大小:21.00 KB

- 文档页数:5

全国税务专业硕士研究生入学考试专业基础考试大纲1.税收制度的基础知识。

1.1税收的定义和性质。

1.2税收制度的组成。

1.3税制演进和分类。

1.4税收政策的制定和实施。

2.税收法律法规。

2.1税收法律法规的概念和分类。

2.2税法的层次和结构。

2.3税收法律法规的解释和适用。

3.税收征收与管理。

3.1税务机关的组织结构和职责。

3.2税务稽查和税收管理。

3.3税收征收的程序和实施。

3.4纳税人权利和义务。

4.税务会计与审计。

4.1税务会计的概念和重要性。

4.2税务会计核算的基本内容和方法。

4.3税务审计的定义和职责。

4.4税务审计程序和实施。

5.税收经济学。

5.1税收经济学的基本概念和范畴。

5.2税基和税率的关系。

5.3税收对经济行为的影响。

5.4税收改革的理论和实践。

6.国际税收。

6.1国际税收的概念和分类。

6.2国际税收的政策和实践。

6.3国际税收的规则和协定。

6.4国际税收的趋势和影响。

7.税务筹划与管理。

7.1税务筹划的概念和方法。

7.2税务筹划实施的基本步骤。

7.3税务风险管理的重要性和方法。

7.4税务合规性的必要性和技巧。

8.实务案例分析。

8.1税务实务案例的选取和分析。

8.2税务实务案例的解决思路和方法。

8.3税务实务案例的总结和归纳。

8.4税务实务案例的应用和推广。

注:以上仅为参考,具体考试科目和内容以招生学校或招生单位网站为准。

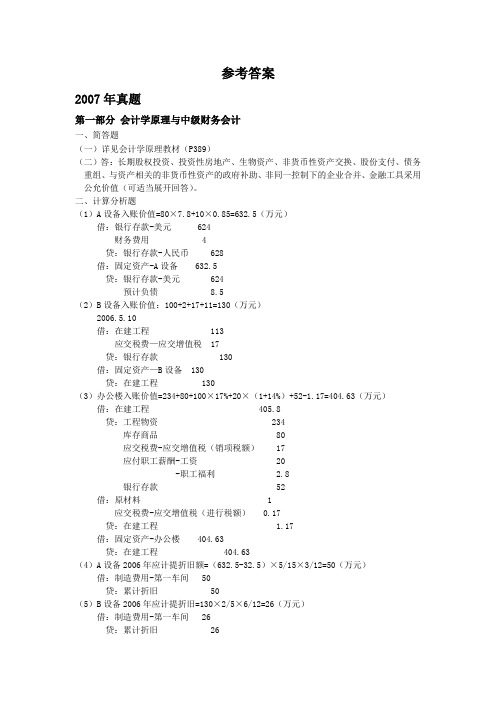

参考答案2007年真题第一部分会计学原理与中级财务会计一、简答题(一)详见会计学原理教材(P389)(二)答:长期股权投资、投资性房地产、生物资产、非货币性资产交换、股份支付、债务重组、与资产相关的非货币性资产的政府补助、非同一控制下的企业合并、金融工具采用公允价值(可适当展开回答)。

二、计算分析题(1)A设备入账价值=80×7.8+10×0.85=632.5(万元)借:银行存款-美元 624财务费用 4贷:银行存款-人民币 628借:固定资产-A设备 632.5贷:银行存款-美元 624预计负债 8.5(2)B设备入账价值:100+2+17+11=130(万元)2006.5.10借:在建工程 113应交税费—应交增值税 17贷:银行存款 130借:固定资产—B设备 130贷:在建工程 130(3)办公楼入账价值=234+80+100×17%+20×(1+14%)+52-1.17=404.63(万元)借:在建工程 405.8贷:工程物资 234库存商品 80应交税费-应交增值税(销项税额) 17应付职工薪酬-工资 20-职工福利 2.8银行存款 52借:原材料 1应交税费-应交增值税(进行税额) 0.17贷:在建工程 1.17借:固定资产-办公楼 404.63贷:在建工程 404.63(4)A设备2006年应计提折旧额=(632.5-32.5)×5/15×3/12=50(万元)借:制造费用-第一车间 50贷:累计折旧 50(5)B设备2006年应计提折旧=130×2/5×6/12=26(万元)借:制造费用-第一车间 26贷:累计折旧 26(6)办公楼2007年应计提折旧=(404.63-44.63)/20×10/12=15(万元)借:管理费用 15贷:累计折旧 15(7)2006年12月31日,A设备账面价值=632.5-50=582.5(万元),可回收金额520万元应计提减值准备=582.5-520=62.5(万元)借:资产减值损失 62.5贷:固定资产减值准备 62.5B设备账面价值=130-26=104(万元),B设备预计可回收金额为86万元,小于其账面价值,应计提减值准备=104-86=18(万元)借:资产减值损失 18贷:固定资产减值准备 18(8)2007年末,办公楼账面价值=404.63-15=389.63(万元),可回收金额480万元,大于其账面价值,因此不计提减值准备。

税务专业基础部分包括税收原理、中国税制实务和中国税收征管制度三部分。

第一部分:税收原理掌握税收的涵义、本质与特征;掌握税收原则;理解税收负担及税负转嫁的理论分析;理解税收效应的概念、分类和效应分析;掌握税制要素的基本内容、税制结构及其分类;了解中央与地方的税收关系;掌握国际税收的基本知识、包括税收管辖权、国际税收协定、国际避税反避税等内容。

一、税收的涵义1.税收的产生与发展2.税收的涵义与本质3.税收的特征二、税收原则1.税收的公平原则2.税收的效率原则3.税收的财政原则三、税收负担1.宏观税负与微观税负2.影响税收负担的因素3.税负转嫁与税负归宿四、税收效应1.税收效应的概念与分类2.税收的经济影响五、税制要素及税收分类1.税制要素2.税收分类六、税制结构1.税制结构的概念及其分类2. 税制结构的决定因素3. 商品税基本理论(1)商品税的特点与功能(2)增值税基本理论(3)消费税基本理论4. 所得税基本理论(1)所得税的特点与功能(2)企业所得税基本理论(3)个人所得税基本理论5.财产、行为税基本理论七、国际税收1.税收管辖权(1)税收管辖权的概念与分类(2)我国居民身份的判定(3)我国所得来源地的判定2.国际重复征税(1)国际重复征税的涵义(2)我国消除国际重复征税的方法及应用3.国际避税与反避税(1)国际避税的含义(2)国际避税的主要手段(3)转让定价税务管理4.国际税收协定(1)国际税收协定的概念(2)常设机构的判定第二部分中国税制实务了解现行中国税制的现状及其改革;掌握现行中国税制主要税种的基本规定及计算征缴方法;了解财产行为税各税种的基本规定及计算征缴方法。

一、商品税制度1.增值税制度2.消费税制度3.营业税制度4.关税制度二、所得税制度1.企业所得税制度2.个人所得税制度三、财产行为税制度房产税、城镇土地使用税、耕地占用税、城市维护建设税、教育费附加、印花税、契税、资源税、土地增值税、车船税、车辆购置税、烟叶税等第三部分中国税收征管制度掌握税收征管的概念、目的和原则;掌握税收征管制度的内容,包括税务管理制度、税款征收制度、税务检查制度、税务行政处罚制度、税务争议处理制度等;了解税务代理的主要内容。

中南财经政法大学研究生专业目录

一、MBA专业1、会计学2、经济学3、金融学4、管理学5、市场营销6、电子商务7、土地管理8、人力资源管理9、教育管理10、政府管理11、信用管理12、国际贸易13、公共关系14、社会学15、企业管理16、管理信息系统17、绩效评价18、创业管理19、创新与发展20、战略管理21、数据分析22、科技管理23、商业银行管理24、意识形态管理25、环境经济学26、知识管理27、咨询管理28、社会企业管理29、国际商务30、投资管理31、房地产经营二、会计学硕士专业1、会计学2、会计信息系统3、审计学4、税务筹划5、风险管理6、企业会计学7、政府会计8、财务管理9、财务分析10、成本管理11、公司战略管理12、税务稽查13、国际会计14、公共财政15、会计信息系统金融16、管理会计

三、金融学硕士专业1、金融学2、投资学3、证券投资学4、公司金融学

5、商业银行管理

6、金融市场

7、金融工程

8、保险学

9、金融数据分析10、国际金融11、互联网金融12、风险投资13、货币经济14、金融史15、宏观经济学四、经济学硕士专业1、。

2015年中央财经大学803经济学综合全套资料温馨提示:点击蓝色字体查看原文◇资料构成1.历年真题详解本全套资料提供的历年真题详解部分,历年真题全部是完整版(不是回忆版),且由圣才考研辅导名师对历年真题予以作答,解答详尽,答案标准!历年真题详解包括:·2013年中央财经大学经济学综合(803)真题及详解(最新上传,全国独家)·2012年中央财经大学经济学综合(812)真题及详解(自从2013年考试科目才改为“803经济学综合”,之前年份考试代号为“812经济学综合”)·2011年中央财经大学经济学综合(812)真题及详解·2010年中央财经大学经济学综合(812)真题及详解·2009年中央财经大学经济学综合(812)真题及详解·2008年中央财经大学经济学综合(812)真题及详解2.803经济学综合强化班辅导讲义中央财经大学803经济学综合强化班辅导讲义由圣才考研辅导名师及中央财大高分研究生严格按照考研指定参考书目和历年考研真题编写,内容详尽、资料翔实,是强化阶段复习备考的核心资料。

·中央财经大学803经济学综合强化班辅导讲义(PDF版,214页)3.803经济学综合冲刺班辅导讲义中央财经大学803经济学综合冲刺班辅导讲义由圣才考研辅导名师及中央财大高分研究生严格按照考研指定参考书目和历年考研真题编写。

该讲义在强化班讲义的基础上,再提高一个层次,是冲刺阶段复习备考的核心资料。

·中央财经大学803经济学综合冲刺班辅导讲义(PPT版,78页)4.参考教材配套辅导讲义中央财经大学803经济学综合指定参考书目为:范里安《微观经济学:现代观点》和曼昆《宏观经济学》。

这部分内容包括这两本指定教材配套的辅导讲义,包括:·范里安《微观经济学:现代观点》课件(PPT讲义)·曼昆《宏观经济学》课件(PPT讲义,英文版)·上海财经大学:范里安《微观经济学》讲义(PPT讲义)·上海交通大学:范里安《微观经济学》讲义(PPT讲义)5.兄弟院校历年考研真题(含详解)本全套资料提供的兄弟院校历年考研真题(含详解)部分,提供其他同等高校历年考研真题详解,以便学员复习备考。

税务会计教学大纲一、课程简介1.1 课程背景1.2 课程目的1.3 课程重要性二、教学目标2.1 知识目标2.2 技能目标2.3 情感目标三、教学内容3.1 基本会计知识3.1.1 会计基本概念3.1.2 会计核算方法3.1.3 会计凭证与账簿3.1.4 会计报表及其分析3.2 税收基础知识3.2.1 税收法律法规3.2.2 税种分类及特点 3.2.3 纳税人与纳税义务3.3 税务会计制度3.3.1 税务会计原则3.3.2 税务会计核算方法 3.3.3 税务会计报表3.4 税收筹划与优化3.4.1 税务筹划基本原则 3.4.2 税务优惠政策3.4.3 税务风险管理四、教学方法4.1 讲授法4.1.1 理论知识讲解4.1.2 案例分析与讨论 4.1.3 实践操作演示4.2 案例教学4.2.1 实际税务问题分析4.2.2 税务会计处理方法演示 4.2.3 学生参与案例讨论4.3 实践操作4.3.1 税务软件操作指导4.3.2 实际税务报表填报演练4.3.3 考察企业财务状况分析五、考核方式5.1 平时表现评价5.1.1 出勤情况与参与度5.1.2 课堂讨论表现5.2 作业与实践评价5.2.1 个人作业完成情况5.2.2 实践操作报告评价5.3 期末综合评价5.3.1 知识掌握程度5.3.2 解决问题能力5.3.3 分析与判断能力六、教学资源6.1 教材6.1.1 税务会计教材6.1.2 会计法规相关教材6.1.3 财务软件操作手册6.2 电子资源6.2.1 网络课件与案例分析6.2.2 税务软件下载与使用指南6.3 实践资源6.3.1 实际企业会计报表6.3.2 税务部门政策文件七、教学进度安排7.1 第一周:基本会计知识7.2 第二周:税收基础知识7.3 第三周:税务会计制度7.4 第四周:税收筹划与优化7.5 第五周:案例教学7.6 第六周:实践操作演示7.7 第七周:复习与考核八、教学评价与反馈8.1 课程评价8.1.1 学生对课程的评价8.1.2 教师对学生的评价8.2 教学反馈与改进8.2.1 学生反馈意见整理8.2.2 教师总结与改进计划九、参考文献9.1 主要参考教材9.2 相关学术论文及研究报告9.3 网络资源推荐以上是《税务会计教学大纲》的内容,通过布局清晰、层次分明的结构,确保了教学大纲的完整性和可读性。

中南财经政法大学2010年招收攻读硕士学位研究生初试参考书目241 二外法语1、《大学法语简明教程》,薛建成主编,外语教学与研究出版社,1995年版。

242 二外日语1、中日交流《标准日本语》初级(上、下册),人民教育出版社,2006年版。

243 二外德语1、《大学德语》(修订本)1、2册,张书良总主编,高等教育出版社,2001年版。

601 政治学原理1、《政治学基础》,王浦劬著,北京大学出版社,2006年版。

602 马克思主义基本原理1、《马克思主义基本原理概论》,高等教育出版社,2008年版。

2、《毛泽东思想和中国特色社会主义理论体系概论》,高等教育出版社,2009年修订版。

603 马克思主义哲学原理1、《马克思主义哲学原理》,肖前、黄楠森、陈晏清主编,中国人民大学出版社第二版。

2、《辩证唯物主义与历史唯物主义》第五版,李秀林主编,中国人民大学出版社,2004年版。

604 社会学原理1、《普通社会学理论新编》,庞树奇等主编,上海大学出版社,2005年版。

2、《西方社会思想史》,于海著,复旦大学出版社,2007年版。

605 法学基础1、《法学通论》(法学理论、宪法学部分),吴汉东主编,北京大学出版社,2007年修订版(或以后各版本)。

606 基础英语1、新世纪高等院校英语专业本科生系列教材《综合教程》 (1、2、3、4),何兆熊主编,上海外语音像出版社,2005年版。

2、《高级英语》(修订本1、2),张汉熙主编,外语教学与研究出版社,1995年版。

607 新闻学基础1、《新闻学导论》,李良荣著,高等教育出版社。

2、《理论新闻传播学导论》,童兵著,中国人民大学出版社。

608 公共管理基础综合1、《管理学——原理与方法》(第四版),周三多、陈传明、鲁明泓编著,复旦大学出版社2003年第四版。

(或以后各版本)2、《公共管理学》,徐双敏主编,武汉大学出版社,2008年版。

801 毛泽东思想和中国特色社会主义理论体系1、《毛泽东思想和中国特色社会主义理论体系概论》,高等教育出版社,2009年修订版。

全国税务专业学位研究生教育指导委员会指定大纲1.税法基础。

1.1税收制度基本概念。

1.2税收制度原则。

1.3税法的基本原则和架构。

1.4税法规制的适用和解释。

1.5税务行政机关的组织和职能。

1.6税务法律职业道德规范。

1.7税务业务规范和标准。

2.税制改革。

2.1税制改革理论与国际经验。

2.2个人所得税改革。

2.3增值税改革。

2.4资源税改革。

2.5社会保险费制度改革。

2.6财政转移支付制度改革。

3.国际税收。

3.1税收主权原则。

3.2税收协定和税收协议。

3.3深入理解税务体系。

3.4跨国税收规划。

3.5国际税收治理。

4.税收筹划。

4.1税收筹划的优点和风险。

4.2合法的税收筹划方法。

4.3分公司和合资企业的税务筹划。

4.4所得和交易的计划。

4.5国际税收筹划。

5.税务审计。

5.1税务审计的定义和原则。

5.2税务审计的程序和过程。

5.3税务审计的识别和分析。

5.4税务审计的问题解决。

5.5税务审计的管理和监督。

6.税务统计分析。

6.1税务统计分析的基本概念和方法。

6.2税务统计分析的数据来源和处理。

6.3税务统计分析的指标体系和分析。

6.4税务统计分析的应用场景。

6.5税务统计分析的数据安全和保密。

7.税务管理与风险控制。

7.1税务管理的概念和原则。

7.2税务管理的组织和职责。

7.3税务管理的流程和技术。

7.4税务风险控制的方法和工具。

7.5税务争议的调解和解决。

8.企业财务管理。

8.1企业财务管理的原则和理论。

8.2经济责任制和企业管理。

8.3资金管理和风险控制。

8.4经营成本控制和财务会计管理。

8.5财务分析和经营决策。

9.专业实践。

9.1案例分析和解决方案。

9.2课程设计和实践运用。

9.3实习和实践基地。

9.4开展调研和实践调查。

中南财经政法大学硕士研究生参考书目经济学院初试专业课:805经济学参考书目:《西方经济学》(微观)高鸿业《微观经济学》卢现祥《政治经济学》朱巧玲财政税务学院、金融学院、工商管理学院、公共管理学院、统计与数学学院初试专业课:806经济学参考书目:《西方经济学》高鸿业《经济学原理》曼昆805经济学:采取闭卷及笔试的方式进行;考试时间为180分钟;满分为150分;分值比例为:微观经济学60%、政治经济学40%。

806经济学:原则上微观经济学和宏观经学各占50%,题型为名词解释、辨析与简答、作图与推导、计算、论述、材料分析等。

805经济学(一)微观经济学部分1.供给和需求的基本原理:(1)均衡价格的概念、形成及变动;(2)弹性的概念、公式及弹性理论的应用;(3)政府价格政策对市场供求的影响。

2.消费者行为理论:(1)效用、边际效用及边际效用递减规律;(2)消费者均衡的决定;(3)消费者剩余;(4)替代效应和收入效应;(5)收入变化对消费需求的影响及恩格尔曲线;(6)价格变化对消费需求的影响及需求曲线的推导;(7)吉芬难题;(8)商品的边际替代率。

3.生产者行为理论:(1)一种可变要素的投入与产量的关系、生产要素合理投入区域的确定;(2)生产的三阶段;(3)生产者均衡的决定;(4)边际报酬递减规律;(5)边际技术替代率4.成本理论:(1)各种短期成本之间的关系;(2)机会成本、沉没成本、社会成本;(3)长期成本与短期成本之间的关系5.完全竞争市场:(1)完全竞争市场的特征;(2)完全竞争厂商的边际收益曲线;(3)完全竞争厂商的短期供给曲线;(4)厂商决定产量的原则;(5)生产者剩余与经济租金;(6)完全竞争市场与资源配置;(7)完全竞争厂商的长期均衡。

6.非完全竞争市场:(1)完全垄断的市场特点及其形成的原因;(2)垄断势力指数与垄断厂商定价法则;(3)价格歧视;(4)垄断的社会成本;(5)垄断竞争与经济效率;(6)完全垄断市场与资源配置效率;(7)不同市场组织的经济效率。

433 税务专业基础

一、考试性质

税收学是全国税务专业硕士入学初试考试的专业基础课程。

二、考试目标

本考试大纲的制定力求反映税务硕士专业学位的特点,科学、准确、规范地测评考生税收学的基本素质和综合能力,具体考察考生对税收基础理论、税收实务、税收管理制度、税收筹划原理与方法的掌握与运用,为国家培养具有良好职业道德和职业素养、具有较强分析问题与解决问题能力的高层次、应用型、复合型的税务专业人才。

本考试旨在四个层次上测试考生对税收学原理、税收实务、税收管理制度、税收筹划等知识掌握的程度和运用能力。

四个层次的基本要求分别为:

1、熟悉记忆:对税收理论与制度规定的记忆方面的考核。

2、分析判断:用税收基本理论与制度规定来分析判断某一具体观点和问题;

3、综合运用:运用所学的税收理论和制度规定来综合分析税收征纳中的具体问题。

三、考试形式和试卷结构

1、试卷满分及考试时间

本试卷满分为150 分,考试时间为180 分钟

2、答题方式

答题方式为闭卷、笔试。

试卷由试题、答题卡和答题纸组成,选

择题和判断题的答案必须涂写在答题卡上,其他题目的答案必须写在答题纸相应的位置上。

考试时可携带无存储功能的计算器。

3、试卷结构

税收学原理考核的比例为 20%,分值为30分;

税收实务考核的比例为 50%,分值为75分;

税收征管制度考核的比例为10%,分值为15分;

税收筹划原理与方法考核的比例为20%,分值为30分。

4、考试题型

名词解释题5题,每小题3分,共15分;

单项选择题20 题,每小题1 分,共20 分;

多项选择题10 题,每小题1.5分,共15分;

判断题 20 题,每小题1分,共20分;

计算题 4题,每小题10分,共40分;

综合分析题2 题,每小题20分,共40分。

四、考试内容

(一)税收学原理

1、税收的起源与发展

国家、财政与税收的产生;我国税收的起源与发展;西方税收的起源与发展。

2、税收的涵义

国家的公共权力与税收;税收与剩余产品价值;税收的本质;税收的特征。

3、税收原则

税收的公平原则;税收的效率原则;税收的财政原则。

4、税收负担及其转嫁与归宿

宏观税负与微观税负;影响税收负担的因素;税负转嫁与归宿的概念、方式;税负转嫁与归宿的局部均衡分析;税负转嫁与归宿的一般均衡分析;税收增长与经济增长的相关性分析。

5、税收效应

税收效应的概念和分类;税收的微观效应;税收的宏观效应。

6、税制结构分析与比较

税制结构的概念;税制结构的分类及特点分析;税制结构的决定因素;世界各国的税制结构格局分析。

7、中央与地方的税收关系

正确处理中央与地方税收关系的一般原则;税收立法权和管理权的划分;税种的划分、税收管理机构的设置。

8、国际税收

税收管辖权与国际税收协定;居民身份确认规则;非居民各项所得的征税权分配规则;避免双重征税的办法及外国税收抵免制度;国际逃避税及其防范措施。

(二)税收实务

1、税制要素及税收分类

纳税义务人;征税对象;税率;纳税环节和纳税期限;税收优惠;税收分类方法及其类别。

2、流转税基本理论及制度规定

增值税基本理论及制度规定;消费税基本理论及制度规定;营业税基本理论及制度规定;关税基本理论及制度规定;车辆购置税的制度规定等。

3、所得税基本理论及制度规定

企业所得税基本理论与制度,个人所得税基本理论与制度。

4、财产行为税制度基本理论及其制度规定。

包括,财产行为税的性质、分类及其特点;房产税,城镇土地使用税,耕地占用税,城市维护建设税;教育费附加;印花税;资源税;土地增值税;车船税;契税等的基本理论与制度规定。

(三)税收征管制度

1、税收征管概论

税收征管的概念、目的与原则,税收征管制度的特点等

2、税收征管制度,

税务管理制度,税款征收制度,税务稽查制度;税务行政处罚与税收刑法制度,税务争议处理制度等。

3、纳税服务

纳税人权利保护;纳税服务机构设置,纳税服务的内容等。

(四)税收筹划原理与方法

1、税收筹划的概念、特点、类型、目的、原则

2、税收筹划的方法

主要税种(增值税、消费税、营业税、企业所得税、个人所得

税)的税收筹划方法。

企业经营周期中的税收筹划方法。