计量经济学4.

- 格式:ppt

- 大小:394.00 KB

- 文档页数:12

计量经济学简答题四第一章绪论(一)基本知识类题型1-1.什么是计量经济学?1—2.简述当代计量经济学发展的动向.1-3.计量经济学方法与一般经济数学方法有什么区别?1-4.为什么说计量经济学是经济理论、数学和经济统计学的结合?试述三者之关系。

1—5.为什么说计量经济学是一门经济学科?它在经济学科体系中的作用和地位是什么?1-6.计量经济学的研究的对象和内容是什么?计量经济学模型研究的经济关系有哪两个基本特征?1-7.试结合一个具体经济问题说明建立与应用计量经济学模型的主要步骤。

1-8.建立计量经济学模型的基本思想是什么?1-9.计量经济学模型主要有哪些应用领域?各自的原理是什么?1—10.试分别举出五个时间序列数据和横截面数据并说明时间序列数据和横截面数据有和异同?1-11.试解释单方程模型和联立方程模型的概念并举例说明两者之间的联系与区别。

1-12.模型的检验包括几个方面?其具体含义是什么?1—13.常用的样本数据有哪些?1-14.计量经济模型中为何要包括随机误差项?简述随机误差项形成的原因。

1—15.估计量和估计值有何区别?哪些类型的关系式不存在估计问题?1—16.经济数据在计量经济分析中的作用是什么?1—20.模型参数对模型有什么意义?习题参考第一章绪论1-1.答:计量经济学是经济学的一个分支学科是以揭示经济活动中客观存在的数量关系为内容的分支学科是由经济学、统计学和数学三者结合而成的交叉学科。

1-2.答:计量经济学自20年代末、30年代初形成以来无论在技术方法还是在应用方面发展都十分迅速尤其是经过50年代的发展阶段和60年代的扩张阶段使其在经济学科占据重要的地位主要表现在:①在西方大多数大学和学院中计量经济学的讲授已成为经济学课程表中有权威的一部分;②从1969~2003年诺贝尔经济学奖的XX位获奖者中有XX位是与研究和应用计量经济学有关;著名经济学家、诺贝尔经济学奖获得者萨缪尔森甚至说:“第二次世界大战后的经济学是计量经济学的时代”.③计量经济学方法与其他经济数学方法结合应用得到发展;④计量经济学方法从主要用于经济预测转向经济理论假设和政策假设的检验;⑤计量经济学模型的应用从传统的领域转向新的领域如货币、工资、就业、福利、国际贸易等;⑥计量经济学模型的规模不再是水平高低的衡量标准人们更喜欢建立一些简单的模型从总量上、趋势上说明经济现象.1—3.答:计量经济学方法揭示经济活动中各个因素之间的定量关系用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系用确定性的数学方程加以描述。

第四章练习题参考解答练习题4.1 假设在模型i i i i u X X Y +++=33221βββ中,32X X 与之间的相关系数为零,于是有人建议你进行如下回归:ii i i i i u X Y u X Y 23311221++=++=γγαα(1)是否存在3322ˆˆˆˆβγβα==且?为什么? (2)吗?或两者的某个线性组合或会等于111ˆˆˆγαβ (3)是否有()()()()3322ˆvar ˆvar ˆvar ˆvar γβαβ==且? 4.2在决定一个回归模型的“最优”解释变量集时人们常用逐步回归的方法。

不我待在逐步回归中既可采取每次引进一个解释变量的程序(逐步向前回归),也可以先把所有可能的解释变量都放在一个多元回归中,然后逐一地将它们剔除(逐步向后回归)。

加进或剔除一个变量,通常是根据F 检验看其对ESS 的贡献而作出决定的。

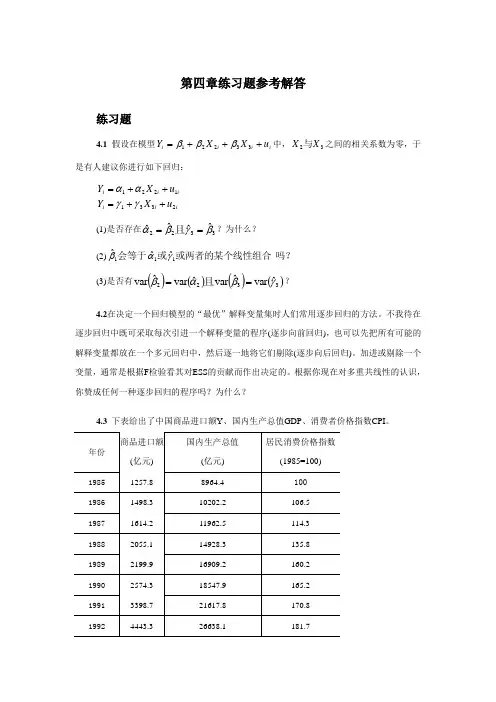

根据你现在对多重共线性的认识,你赞成任何一种逐步回归的程序吗?为什么?4.3 下表给出了中国商品进口额Y 、国内生产总值GDP 、消费者价格指数CPI 。

资料来源:《中国统计年鉴》,中国统计出版社2000年、20XX 年。

请考虑下列模型:i t t t u CPI GDP Y ++=ln ln ln 321βββ+ (1)利用表中数据估计此模型的参数。

(2)你认为数据中有多重共线性吗? (3)进行以下回归:it t i t t i t t v CPI C C GDP v CPI B B Y v GDP A A Y 321221121ln ln ln ln ln ln ++=+=+=++根据这些回归你能对数据中多重共线性的性质说些什么?(4)假设数据有多重共线性,但32ˆˆββ和在5%水平上个别地显著,并且总的F 检验也是显著的。

对这样的情形,我们是否应考虑共线性的问题?4.4 自己找一个经济问题来建立多元线性回归模型,怎样选择变量和构造解释变量数据矩阵X 才可能避免多重共线性的出现?4.5 克莱因与戈德伯格曾用1921-1950年(1942-1944年战争期间略去)美国国内消费Y 和工资收入X1、非工资—非农业收入X2、农业收入X3的时间序列资料,利用OLSE 估计得出了下列回归方程:37.107 95.0 (1.09) (0.66) (0.17) (8.92) 3121.02452.01059.1133.8ˆ2==+++=F R X X X Y (括号中的数据为相应参数估计量的标准误)。

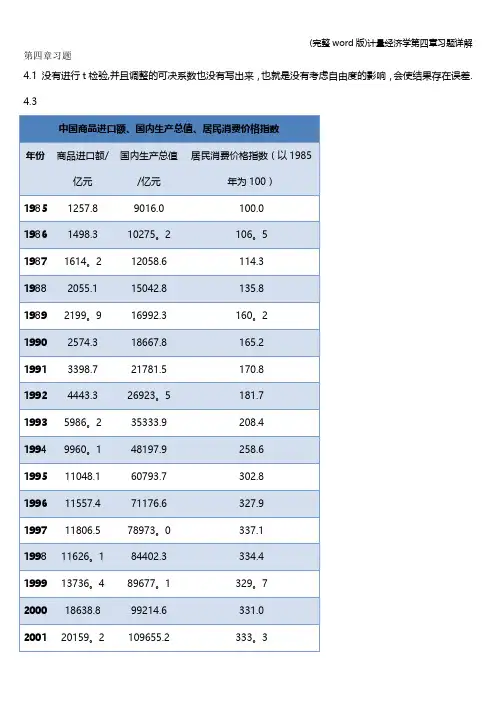

第四章习题4.1 没有进行t检验,并且调整的可决系数也没有写出来,也就是没有考虑自由度的影响,会使结果存在误差.4.3200224430.3120332。

7 330.6200334195。

6135822.8 334。

6200446435.8159878.3 l347.7200554273.7183084.8 353.9200663376.9211923。

5 359。

2200773284。

6249529。

9 376.5200879526.5314045.4 398.7200968618。

4340902。

8 395。

9201094699.3401512.8 408。

92011113161.4472881.6 431.0一研究的目的和要求我们知道,商品进口额与很多因素有关,了解其变化对进出口产品有很大帮助。

为了探究和预测商品进口额的变化,需要定量地分析影响商品进口额变化的主要因素。

二、模型的设定及其估计经分析,商品进口额可能与国内生产总值、居民消费价格指数有关。

为此,考虑国内生产总值GDP、居民消费价格指数CPI为主要因素。

各影响变量与商品进口额呈正相关。

为此,设定如下形式的计量经济模型:=+ln+lnCP式中,亿元);lnGDP为国内生产总值(亿元);lnCPI为居民消费价格指数(以1985年为100)。

各解释变量前的回归系数预期都大于零。

为估计模型,根据上表的数据,利用EViews软件,生成Y、lnGDP、lnCPI等数据,采用OLS方法估计模型参数,得到的回归结果如下图所示:模型方程为:lnY=-3。

111486+1。

338533lnGDP-0.421791lnCPI(0。

463010)(0。

088610)(0。

233295)t= (—6。

720126) (15。

10582)(—1。

807975)=0.988051 =0.987055 F=992。

2582该模型=0.988051,=0。

987055,可决系数很高,F检验值为992.2582,明显显著。

第四章练习题及参考解答4.1 假设在模型i i i i u X X Y +++=33221βββ中,32X X 与之间的相关系数为零,于是有人建议你进行如下回归:ii i i i i u X Y u X Y 23311221++=++=γγαα(1)是否存在3322ˆˆˆˆβγβα==且?为什么? (2)111ˆˆˆβαγ会等于或或两者的某个线性组合吗? (3)是否有()()()()3322ˆvar ˆvar ˆvar ˆvar γβαβ==且?练习题4.1参考解答:(1) 存在3322ˆˆˆˆβγβα==且。

因为()()()()()()()23223223232322ˆ∑∑∑∑∑∑∑--=iiiii iii iii x x x x x x x y x x y β当32X X 与之间的相关系数为零时,离差形式的032=∑i ix x有()()()()222223222322ˆˆαβ===∑∑∑∑∑∑iiiiiiii xx y x x x x y 同理有:33ˆˆβγ= (2) 111ˆˆˆβαγ会等于或的某个线性组合 因为 12233ˆˆˆY X X βββ=--,且122ˆˆY X αα=-,133ˆˆY X γγ=- 由于3322ˆˆˆˆβγβα==且,则 11222222ˆˆˆˆˆY Y X Y X X αααββ-=-=-= 11333333ˆˆˆˆˆY Y X Y X X γγγββ-=-=-= 则 1112233231123ˆˆˆˆˆˆˆY Y Y X X Y X X Y X X αγβββαγ--=--=--=+- (3) 存在()()()()3322ˆvar ˆvar ˆvar ˆvar γβαβ==且。

因为()()∑-=22322221ˆvar r x iσβ当023=r 时,()()()22222232222ˆvar 1ˆvar ασσβ==-=∑∑iixr x 同理,有()()33ˆvar ˆvar γβ=4.2在决定一个回归模型的“最优”解释变量集时人们常用逐步回归的方法。

计量经济学知识点1.假设检验:在计量经济学中,研究者通常会提出一些假设,然后使用统计方法来检验这些假设的有效性。

例如,研究者可能提出一个关于变量之间关系的假设,并使用样本数据来检验这个假设是否成立。

2.回归分析:回归分析是计量经济学中一种常用的统计方法,用于分析因变量与自变量之间的关系。

通过回归分析,研究者可以确定自变量对因变量的影响程度,并进一步预测因变量的数值。

回归模型的选择和估计是计量经济学中的核心内容之一3.模型设定:在计量经济学中,研究者通常会基于对经济理论的理解来设定一个经济模型,并使用实证分析来验证模型的有效性。

模型设定是计量经济学研究的第一步,决定了后续研究的方向和方法。

4.面板数据分析:面板数据是一种具有时间序列和截面维度的数据,可以用于研究变量的动态关系。

在面板数据分析中,研究者可以使用固定效应模型或者随机效应模型来估计变量的影响。

5.工具变量法:工具变量法是计量经济学中一种常用的估计方法,用于解决内生性问题。

内生性问题是由于自变量和误差项之间的相关性而导致的估计结果不准确的问题,在工具变量法中,研究者使用一个与自变量相关但与误差项无关的变量作为工具变量来解决内生性问题。

6.时间序列分析:时间序列分析是计量经济学中研究时间序列数据的方法。

研究者可以使用时间序列模型来分析和预测经济变量的发展趋势和波动性。

常用的时间序列模型包括ARMA模型、ARIMA模型等。

7.异方差问题:异方差问题是指误差项的方差不是恒定的,而是与自变量或其他变量相关的情况。

异方差问题会导致估计结果的不准确性,在计量经济学中,研究者可以使用加权最小二乘法或者稳健标准误等方法来解决异方差问题。

8.时间序列平稳性:时间序列平稳性是指时间序列数据的均值和方差在时间上不发生系统性的变化。

平稳时间序列数据能够提供可靠的统计推断结果,因此在时间序列分析中需要对数据的平稳性进行检验。

9.效应估计方法:在计量经济学中,研究者通常会使用OLS估计法来估计参数的值。

计量经济学试题4一、单项选择题1.在多元线性回归模型中,若某个解释变量对其余解释变量的判定系数接近于1,则表明模型中存在(C)A.异方差B.自相关C.多重共线性D.设定误差2.狭义的模型设定误差不包括(C)A.模型中遗漏了有关的解释变量B.模型中包含了无关解释变量C.模型中有关随机误差项的假设有误D.模型形式设定有误3.线性模型的影响因素(C)A.只能是数量因素B.只能是质量因素C.可以使数量因素,也可以是质量因素D.只能是随机因素4.容易产生异方差的数据为(C)A.时序数据B.修匀数据C.横截面数据D.年度数据5.对于有限分布滞后模型,解释变量的滞后期长度每增加一期,可以用的样本数据就会(B)A.增加1个B.减少1个C.增加2个D.减少2个6.在序列自相关的情况下,参数估计值仍是无偏的,其原因是(C)A.无多重共线性假定成立B.同方差假定成立C.零均值假定成立D.解释变量与随机误差项不相关假定成立7.应用DW检验方法时应满足该方法的假定条件,下列不是其假定条件的为(B)A.解释变量为非随机的B.被解释变量为非随机的C.线性回归模型中不能含有滞后内生变量D.随机误差项服从一阶自回归8.多元线性回归模型中,发现各参数估计量的t值都不显著,但模型的R2值却很大,F值也很显著,这说明模型存在(A)A.多重共线性B.异方差C.自相关D.设定偏误9.在下列引起序列自相关的原因中,不正确的是(D)A.经济变量具有惯性作用B.经济行为的滞后性C.设定偏误D. 解释变量之间的共线性10.在简单线性回归模型中,认为具有一定概率分布的变量是(A)A.内生变量B. 外生变量C.虚拟变量D.前定变量二、多选题1.检验自相关的方法有(ABCD)A.图形法B.DW检验法C.偏相关系数检验法D.BG检验法E.White 检验法2.降低多重共线性的经验方法有(ABCD)A.利用外部或先验信息B.横截面与时间序列数据并用C.变量或模型变换D.增大样本容量3. 解释变量显著性检验通不过的原因可能在于:(ABC)A.解释变量与被解释变量之间不存在线性相关关系;B.解释变量与被解释变量之间不存在任何关系;C.解释变量之间存在线性相关关系,即模型中存在多重共线性。

计量经济学4种常用模型计量经济学是经济学的一个重要分支,主要研究经济现象的数量关系及其解释。

在计量经济学中,常用的模型有四种,分别是线性回归模型、时间序列模型、面板数据模型和离散选择模型。

下面将对这四种模型进行详细介绍。

第一种模型是线性回归模型,也是计量经济学中最常用的模型之一。

线性回归模型是通过建立自变量与因变量之间的线性关系来解释经济现象的模型。

在线性回归模型中,自变量通常包括经济学理论认为与因变量相关的变量,通过最小二乘法估计模型参数,得到经济现象的解释。

线性回归模型的优点是简单易懂,计算方便,但其前提是自变量与因变量之间存在线性关系。

第二种模型是时间序列模型,它主要用于分析时间序列数据的模型。

时间序列模型假设经济现象的变化是随时间演变的,通过分析时间序列的趋势、周期性和随机性,可以对经济现象进行预测和解释。

时间序列模型的常用方法包括自回归移动平均模型(ARMA)、自回归条件异方差模型(ARCH)等。

时间序列模型的优点是能够捕捉到时间的动态变化,但其局限性是对数据的要求较高,需要足够的时间序列观测样本。

第三种模型是面板数据模型,也称为横截面时间序列数据模型。

面板数据模型是将横截面数据和时间序列数据结合起来进行分析的模型。

面板数据模型可以同时考虑个体间的差异和时间的变化,因此能够更全面地解释经济现象。

面板数据模型的常用方法包括固定效应模型、随机效应模型等。

面板数据模型的优点是能够控制个体间的异质性,但其需要对个体间的相关性进行假设。

第四种模型是离散选择模型,它主要用于分析离散选择行为的模型。

离散选择模型假设个体在面临多种选择时,会根据一定的规则进行选择,通过建立选择概率与个体特征之间的关系,可以预测和解释个体的选择行为。

离散选择模型的常用方法包括二项Logit模型、多项Logit模型等。

离散选择模型的优点是能够分析个体的选择行为,但其局限性是对选择行为的假设较强。

综上所述,计量经济学中常用的模型有线性回归模型、时间序列模型、面板数据模型和离散选择模型。

第四章练习题及参考解答4.1 假设在模型i i i i u X X Y +++=33221βββ中,32X X 与之间的相关系数为零,有人建议你分别进行如下回归:1221i i i Y X u αα=++ 1332i i i Y X u γγ=++(1) 是否存在3322ˆˆˆˆβγβα==且?为什么? (2) 1ˆβ会等于1ˆα或1ˆγ或者两者的某个线性组合吗? (3) 是否有()()22ˆˆVar Var βα=且()()33ˆˆVar Var βγ=?【练习题4.1参考解答】(1) 存在2233ˆˆˆˆαβγβ==且 。

因为 ()()()()()()()22332322222323ˆi iii ii iiii iy x x y x x xx x x x β-=-∑∑∑∑∑∑∑当23X X 与 之间的相关系数为零时,离差形式的230i ixx =∑有 ()()()()223222222223ˆˆi i i i i iiiy x x y x xx x βα===∑∑∑∑∑∑ 同理有: 33ˆˆγβ= (2)会的。

(3) 存在 ()()()()2233ˆˆˆˆvar var var var βαβγ==且 因为 ()()2222223ˆvar 1ix r σβ=-∑当 230r = 时, ()()()22222222223ˆˆvar var 1iix x r σσβα===-∑∑ 同理,有 ()()33ˆˆvar var βγ=4.2 表4.4给出了1995—2016年中国商品进口额Y 、国内生产总值GDP 、居民消费价格指数CPI 的数据。

表4.4 中国商品进口额、国内生产总值、居民消费价格指数资料来源:《中国统计年鉴2017》考虑建立模型: i t t t u CPI GDP Y ++=ln ln ln 321βββ+ (1)利用表中数据估计此模型的参数。

(2)你认为数据中有多重共线性吗?(3)进行以下回归:121ln ln t t i Y A A GDP v =++ 122ln ln t t i Y B B CPI v =++ 123ln ln t t i GDP C C CPI v =++ 根据这些回归你能对多重共线性的性质有什么认识?(4)假设经检验数据有多重共线性,但模型中32ˆˆββ和在5%水平上显著,并且F 检验也显著,你对此模型的应用有何建议?【练习题4.2参考解答】建立模型: i t t t u CPI GDP Y ++=ln ln ln 321βββ+ (1)利用表中数据估计此模型的参数。