大国模型下的货币政策博弈

- 格式:doc

- 大小:404.50 KB

- 文档页数:10

1.蒙代尔-弗莱明(Mundell-Fleming )模型2.1模型设定蒙代尔和弗莱明认为,开放经济下的一般均衡可以用服务市场、货币市场和外汇市场(国际收支)的均衡表示。

M-F模型的基本假设是:1.研究对象是一个开放的小国,资本完全自由流动,因此本国利率等于外国利率。

2.价格水平不变。

本国有未被使用的资源,产出由总需求决定,总供给曲线为一条平行线。

3.货币供给存量是国内信贷与外汇储备资产之和,同时货币乘数为1;在不同汇率制度下,货币政策含义不同。

在固定汇率制下。

国际收支失衡会引起外汇储备变化,从而影响货币供给的变化,因此货币供给具有内生性;在浮动汇率制下,由于汇率自发调节国际收支,因此长期中,国际收支趋于平衡,外汇储备变化量为零,货币供给具有外生性。

M-F模型有三个市场的均衡组成:1. IS曲线(IS curve)表示商品市场均衡时利率(i)与国民收入(Y)的各种组合。

只要商品与服务的需求等于供给,或注入部分等于漏出部分,商品市场就是均衡。

投资水平(I)现在被认为与利率(i)成反比。

即利率越低(借资金投资),投资(与国民收入,通过乘数效应)越低。

储蓄(S)和进口(M)是国民收入(Y)的增函数,随Y的增加而增加。

一国的出口(X),政府支出(G)和税收仃)被认为是Y的外生变量或独立变量。

y 二Z(y,i,T) G X(y*,e) -M(y,e)(1.1)其中0 :::Zy :1,Z j :: 0, Z T:: 0, X e0,0 ::M y::1,M e::0,Z 表示私人部门支出,e 表示名义利率水平,y表示国外国民收入,为外生变量。

2. LM曲线(LM curve)表示利率(i)与国民收入(Y)在货币需求等于既定或固定的货币供给时的各种组合,此时货币市场是均衡的。

货币需求的目的是交易与投机。

货币的交易需求(tra nsaction dema nd for mo ney )由为支付到期的商业付款而持有的流动余额构成。

2009-2.3论博弈方法在宏观经济政策中的应用随着理性预期理论的兴起,宏观经济学对预期在经济政策制定中的作用给予了相当的重视,由此产生了博弈理论在宏观经济政策理论方面的应用。

事实上,这也构成了西方宏观经济学,特别是宏观经济政策理论的一种发展。

一、 货币政策的博弈论描述按照西方学者的说法,货币政策可以看成政府(中央银行)与工会之间的一场博弈。

政府为了达到低通货膨胀的目标,需要影响工人的工资协议,而这又取决于工会组织如何预期并作出相应的反应。

这场博弈的规则是,工会组织以一致要求增加货币工资作为第一步,工会须在增加名义工资还是不增加名义工资之间作出选择。

政府走第二步,如果政府可以自由运用相机抉择权,它可以在提高货币增长率和不提高倾向增长率之间作出选择。

于是,这场博弈存在下面四种可能的结果。

二、 货币政策的博弈模型为了以简单的方式用博弈论分析上述货币政策,用一个具体的博弈模型来说明。

如上所说,博弈的局中人为政府(中央银行)和工会,政府的策略有两个:不提高货币增长率和提高货币增长率,为简单起见,分别将其记为“不增”和“增”。

工会的策略也有两个:不增加货币工资和增加货币工资,也分别将其记为“不增”和“增”。

四种可能的博弈支付(即:可以用货币来衡量的好处)由下述矩阵表示。

在上述矩阵中,数对中的第一个数表示工会所获得的支付,第二个数表示政府的支付。

例如,策略组合(不增,增)的支付为(1,7)表示,如果工会采取不增加货币工资的策略,政府采取提高货币增长率的策略,则工会的支付为1(由于工人的实际工资下降,从而使其境况恶化,因此该支付数值相对较小),而政府的支付为7(该支付数值相对较大的原因在于,当工会没有改变名义工资时,政府提高货币增长率会使失业减少,同时又不存在价格上涨的压力,从而政府会获得较大的利益。

从微观经济学的博弈论基本知识可知,这里所给出的模型与“囚徒困境”的结构是一致的。

于是,容易理解,从工会和政府共同的观点看,最好的选择是工会不要求增加货币,政府不增发货币。

蒙代尔-弗莱明模型在发展中大国的适用与延伸作者:周赞文来源:《开放导报》2008年第05期[摘要]M-F模型是开放经济宏观经济学的基本模型,其存在的缺陷和局限是理论拓展的主要方向。

本文对M-F模型的前提假定和分析过程作出了放松和修正,使其适用于发展中大国的情形。

并在M-F模型的货币政策效应分析基础上,提出M-F模型在发展中大国的延伸分析方法,即Semi-M-F模型分析方法,指出发展中大国的货币政策是部分起作用的。

最后,对Semi-M-F模型分析方法在中国的应用进行评述。

[关键词]M-F模型发展中大国适用延伸[中图分类号]F820 [文献标识码]A [文章编号]1004-6623(2008)05-0105-03[作者简介]周赞文(1972—),广东梅州人,中国人民银行深圳市中心支行会计师,南开大学经济学院博士研究生。

研究方向:世界经济、货币政策。

发展中大国通常是指那些具备形成工业化过程中所需要的市场规模,在一定程度上可以独立发展的发展中国家。

学者们对发展中大国的经济特征有多方面的概括,如国内市场比较大,对国际贸易的依赖性比较小,相对的储蓄率比较高,二元经济等。

本文中所提发展中大国外延有所扩大,还包括发展中国家的地区联盟和跨地区联合体,类似于东盟(ASEAN)、石油出口国(OPEC)等。

一、M-F模型前提假定的放松与在发展中大国的适用在西方的文献中,蒙代尔—弗莱明模型(M-F模型)被称为开放经济下进行宏观分析的工作母机,是开放经济宏观经济学的基本模型。

通过引入国际收支平衡,该模型将宏观经济学的核心IS-LM模型引申到开放条件下,同时通过引入资本流动这一因素,将开放经济的分析从实物领域扩展到了金融领域。

在一个领域中,即使研究的问题基本相同,但对经济环境的界定不同,对经济环境的不断认识和重新刻画,也会产生不同的经济理论和改进原有的理论。

M-F模型分析对象是一个开放的小国,对资本跨国流动采取了流量分析,其前提假定包括:总供给曲线是水平的,即总供给有完全弹性;即使在长期,购买力平价也不成立;资本流动对利率差异极其敏感,或者说具有完全弹性,这被称为“资本完全流动假定”;不存在汇率发生变动的预期,投资者风险中立。

育明教育官网

北大、人大、中财、北外 、中传教授创办 集训营、一对一保分、视频、小班 2014年行政管理视频课程+近三年真题+笔记+最后押题三套卷+公共课阅卷人一

对一指导=2500元 7月1日前报名,8折优惠!8月1日前9折优惠! 育明教育,7年专注考研辅导,北大、北外、中财、北外教授领衔辅导! 包揽北大、北师大、人大、中财、地大、北航、湖大、浙大行管状元!

此外,最近很多小机构虚假宣传,建议大家一定要实地考察,谨防上当受骗! 博弈论在宏观经济政策中的应用

1.货币政策的博弈论描述

1)货币政策是政府(中央银行)与工会之间的博弈

政府为了达到低通货膨胀的目标,需要影响工人的工资协议,而这又取决于工会组织如何预期并作出相应的反应。

2)政府与工会博弈的规则

这场博弈的规则是,工会组织以一致要求增加货币工资作为第一步,工会须在增加名义工资还是不增加名义工资之间作出选择。

政府走第二步,如果政府可以自由运用相机抉择权,它可以在提高货币增长率和不提高货币增长率之间作出选择。

3)政府与工会博弈的可能的四个结果

政府与工会博弈存在下面四种可能的结果:

2.货币政策的博弈模型

1)政府与工会博弈的模型。

中央与地方政府在货币政策传导中的博弈分析作者:赵伟孔刘柳来源:《金融经济·学术版》2013年第05期摘要:随着改革的深化,我国经济社会领域所呈现出的多元化特点愈加明显。

反映在宏观经济运行中,即表现为宏观调控所面临的矛盾愈加复杂化,同时伴随着各种利益间的冲突。

中央政府与地方政府在分权化开展后所进行的博弈行为便是这种矛盾的集中体现,在货币政策传导领域的亦是如此。

本文运通过建立博弈模型,对地方政府在参与货币政策传导中与中央政府的博弈行为进行了分析,得出博弈的均衡结果,最后提出了政策建议。

关键词:博弈论;货币政策传导;中央政府;地方政府货币政策传导机制是指货币当局运用一定的货币政策工具,调整参与主体的行为,进而引起实体经济的相应变化,最终实现既定政策目标的传导途径和作用机理。

这是一个复杂而又覆盖广泛的过程,就参与主体而言,目前我国参与方主要有居民、企业、银行和政府机构,既定货币政策目标能否实现就取决于上述各方博弈均衡的结果。

但以往货币政策传导的文献多对中央银行与居民、企业以及商业银行间的博弈行为进行了研究,往往忽视了分权化后日益成为相对独立的经济利益主体的地方政府与中央政府间的区别,进而也就忽视了对作为货币政策制定者中央银行所代表的中央政府与货币政策执行者之一地方政府间博弈行为的研究,而这正是本文所要重点分析的内容。

此外,在我国经济社会转轨时期,中央政府出台许多政策后,作为执行方的地方政府从自身利益出发并不积极地予以执行,而这势必影响到货币政策的传导,进而导致中央政府既定货币政策目标难以实现。

因而理清中央政府与地方政府在货币政策传导中的博弈行为就具有了非常重要的现实意义。

为此,本文运用博弈论的相关知识,建立了中央政府与地方政府在货币政策传导中的博弈模型,对两者间的博弈行为进行了分析,得出了相关结论与政策建议。

一、分析前提中央政府与地方政府在货币政策传导中的博弈均衡分析建立在以下情形设定之上:(1)在我国,由于中央银行的货币政策在很大程度上是中央政府意志的体现,因而本文中将中央银行看做中央政府的代表。

两国蒙代尔弗莱明模型美联储货币政策自20世纪80年代起,美联储一共经历了8轮加息周期,每一轮加息周期均会对其他经济体产生溢出效应,其传导路径如下:根据弗莱明-蒙代尔提出的三元悖论模型,资本自由流动、货币政策独立和汇率稳定三者不可兼得。

当美联储开启加息周期,美债收益率上行,美元走强,将吸引资本从其他经济体回流美国。

全球化背景下,限制资本流动的难度较高,为应对美联储加息的外溢效应,其他经济体要么选择货币政策独立,稳定国内经济,但放弃固定汇率制,要么选择将本国货币政策与美联储绑定,被动加息以固定货币汇率。

当选择前者,若该经济体外债负担较重,在资本大规模外流的时候,本币大幅贬值,可能引发本国的债务危机。

参考80年代初,拉美等新兴市场国家。

当选择后者,(1)若该经济体内部的资产泡沫较大,在被动开启加息周期借短,可能会导致资产泡沫破灭,经济增长下行压力加大。

参考1989年后的日本、2009年的美国次贷危机;(2)若该经济体外储不足,在美联储加息周期,将出现本币名义汇率(固定)实际汇率(因国际利率上升而贬值)分化的情况,带来明确的卖本币换美元套利机会。

一旦外储不足以应对本币抛售,最终可能迫使该经济体最终放弃固定汇率,甚至引发金融危机。

参考1994年的泰国。

对权益:美联储加息抬升全球无风险收益率水平,权益市场估值承压。

从历史数据看,实际加息后的1个月内,大多数国家股票市场会出现回调,但长期看,如果加息对美国经济增长负面影响有限的话,市场对企业盈利预期向好,权益仍可能保持向上趋势。

对债券:国债收益率与本国货币政策取向息息相关,大部分国家难以在美联储加息周期中长期维持宽松,大概率提前或延后收紧货币政策,从而最终带动债券收益率攀升。

对商品:商品作为美元计价资产,加息预期催生的强势美元往往会对大宗商品价格形成负面影响。

同时,商品受预期影响较大,加息前商品的价格或已开始反映加息预期。

从历史数据上看,加息落地前,伦铜、原油价格走势可能震荡承压。

GUIDE TO BUSINESS企业导报企业导报·2009年第5期开放经济条件下的货币政策博弈分析何雅琨(武汉大学经济与管理学院,湖北武汉430072)【摘要】根据O bst f el d 在2002年发表的文章所得出的结论来进行中美之间的货币政策的博弈分析。

根据O bst f el d 的结论当经济中存在工资粘性以及垄断时,在新开放经济宏观经济学的随机模型下得出的结论是两个国家合作所达到的均衡没有非合作的N ash 均衡给国家带来的福利多,除非两国居民的相对风险厌恶系数非常高,货币政策的合作并不能给国家带来额外的好处。

所以本文得出的结论是,由于中美经济之间的巨大差异,以及中国内部稳定的重要性,因此目前中美货币政策的合作并不能给中国经济带来额外的好处,中国货币政策的目标应该主要是稳定国内经济稳定。

【关键词】N ash 均衡;合作;货币政策20世纪90年代以来博弈论以其独特的分析模式受到经济学中各个研究领域的追捧,尤其是在国际政策合作领域中运用广泛。

目前世界上货币政策合作最好的是欧盟,但对于其中货币政策合作是否会给两国同时带来好处,在学术界意见并不一致。

其中Obstfeld就指出货币政策的国际合作带来的效益非常微小,无法弥补放弃国内稳定所产生的成本。

本文主要研究国际间货币政策合作对宏观经济的影响,其主要模型和结论来自Obstfeld在2002发表于《经济学季刊》上《自我导向货币规则的国际意义》一文。

本文并没有在模型上有太多的突破,只是扩展了其应用。

而本文所指的货币政策的选择问题是讨论货币政策的制定是否需要合作。

一、新开放经济宏观经济学及其模型的介绍1995年,Obstfeld和Rogoff在《政治经学杂志》上发表的《汇率动态回归》一文标志着新开放经济宏观经济学的研究阶段的到来,其建立在微观基础上的模型对于分析宏观经济中的很多问题都非常有用,特别是对货币政策以及政策的福利进行分析。

1.模型的假设(1)世界上存在两国国家,每一个人既是生产者又是消费者,劳动是生产过程中投入的唯一要素。

论国际宏观经济政策协调刘宁宁(辽宁大学辽宁沈阳 110036)〔中文摘要〕本文在对国际宏观经济政策协调的动因、含义、形式、目标进行分析的基础上,对国际经济政策协调理论基础及可行性、协调收益进行了研究,说明国际宏观经济政策协调是经济全球化发展的必然结果,参与其中的国家会从政策协调中获得收益。

欧洲经货联盟的创立及实践对国际宏观经济政策协调理论做出了新贡献。

〔英文摘要〕this thesis analyzes the meaning, forms, targets and causes of international macroeconomic policy coordination. On this basis, it goes on to study theory foundation, the possibility and the benefits of international policy coordination. The results tell us that it is beneficial to coordinate national policies among governments. The emerge of EMU and the its practice contribute to this theory.〔关键词〕宏观经济政策协调博弈〔研究领域〕:国际经济学一、国际宏观经济政策协调的动因宏观经济政策协调是国际经济学中的主要问题。

第二次世界大战之后,不同的经济体越来越相互依赖,所有国家都是相互依存的。

在封闭经济条件下,一国可以忽视经济政策的外部性,它能够通过调整货币政策与财政政策实现国内外经济的均衡。

而如今,全球化带来了新的变量(如汇率的稳定或避免贸易失衡)、新的媒介变量(资本流动,进出口)、和新的工具(贬值,不同的贸易政策和外汇储备方面的政策诱导的变化)。

这些新的工具,及那些在封闭经济中运用的变量,会对国内外均产生影响。

1. 蒙代尔-弗莱明(Mundell-Fleming )模型2.1模型设定蒙代尔和弗莱明认为,开放经济下的一般均衡可以用服务市场、货币市场和外汇市场(国际收支)的均衡表示。

M-F 模型的基本假设是:1. 研究对象是一个开放的小国,资本完全自由流动,因此本国利率等于外国利率。

2. 价格水平不变。

本国有未被使用的资源,产出由总需求决定,总供给曲线为一条平行线。

3. 货币供给存量是国内信贷与外汇储备资产之和,同时货币乘数为1;在不同汇率制度下,货币政策含义不同。

在固定汇率制下。

国际收支失衡会引起外汇储备变化,从而影响货币供给的变化,因此货币供给具有内生性;在浮动汇率制下,由于汇率自发调节国际收支,因此长期中,国际收支趋于平衡,外汇储备变化量为零,货币供给具有外生性。

M-F 模型有三个市场的均衡组成:1. IS 曲线(IS curve)表示商品市场均衡时利率()i 与国民收入()Y 的各种组合。

只要商品与服务的需求等于供给,或注入部分等于漏出部分,商品市场就是均衡。

投资水平()I 现在被认为与利率()i 成反比。

即利率越低(借资金投资),投资(与国民收入,通过乘数效应)越低。

储蓄()S 和进口()M 是国民收入()Y 的增函数,随Y 的增加而增加。

一国的出口()X ,政府支出()G 和税收()T 被认为是Y 的外生变量或独立变量。

*(,,)(,)(,)y Z y i T G X y e M y e =++- (1.1) 其中01y Z <<,0i Z <,0T Z <,0e X >,01y M <<,0e M <,Z 表示私人部门支出,e 表示名义利率水平,*y 表示国外国民收入,为外生变量。

2. LM 曲线(LM curve)表示利率()i 与国民收入()Y 在货币需求等于既定或固定的货币供给时的各种组合,此时货币市场是均衡的。

货币需求的目的是交易与投机。

大国全球博弈的原因包括哪些1.经济利益:大国之间的全球博弈往往核心是争夺经济利益。

经济资源的掌控可以带来巨大的利益,包括市场份额、全球供应链控制等。

大国们为了确保自身的国家利益,会通过多种手段争夺有限的资源,包括和其他国家达成贸易协议、进行经济制裁等。

2.政治影响力:大国全球博弈中的另一个重要因素是争夺政治影响力。

具有全球政治影响力的国家能够通过外交手段推动自身的利益。

大国争夺政治影响力的途径包括通过发起或支持国际组织的行动、建立军事基地等。

3.领土和资源争夺:大国全球博弈中的一个重要因素是争夺领土和资源。

一些地区拥有宝贵的自然资源,如石油、天然气等。

大国为了确保自身的能源安全,会通过争夺这些领土和资源来保障自己的能源供应。

4.军事优势:军事力量是大国之间进行全球博弈的重要因素之一、军事优势不仅可以确保国家的安全,还可以作为实现经济、政治利益的手段。

大国之间通过发展军事技术、建立军事基地等方式来争夺军事优势。

5.意识形态冲突:大国全球博弈的另一个重要原因是使用意识形态作为争夺的工具。

不同的大国拥有不同的意识形态,如自由主义、民主主义、社会主义等。

大国之间会通过宣传、传媒、软实力等手段来推广自己的意识形态,并试图影响其他国家。

6.地缘政治:地缘政治因素是大国全球博弈的一个重要驱动力。

地缘政治包括地理位置、领土和区域利益等方面。

地缘政治因素会影响大国之间的竞争格局,以及大国在全球事务中的角色。

8.预防他国崛起:大国之间的全球博弈还包括预防其他国家的崛起。

大国有时会对潜在的竞争对手采取措施,以确保自己在全球竞争中的地位不受威胁。

这可能包括对潜在竞争对手进行军事、经济、政治上的制约。

综上所述,导致大国之间进行全球博弈的原因非常复杂,涉及经济、政治、军事、意识形态等多个方面。

大国争夺经济利益、政治影响力、领土和资源、军事优势、意识形态等都是导致大国全球博弈的重要因素。

《《金融发展研究》2009年要目》摘要:《山东省金融稳定报告》分析小组(4.7),金融信用发展演变研究王楚明(6.16),金融犯罪立法问题论析——以《刑法修正案》为研究视角题目作者(期数·页码)专稿中国在全球经济结构调整中基本策略陆磊王颖(1.3)信贷市场中的企业声誉与机制研究中国人民银行济南分行课题组(1.9)国际金融危机背景下的中国经济吴晓灵(2.3)解放思想更新观念推动山东省金融业又好又快发展张超超(2.7)加快农村金融改革发展的认识与思考宋文瑄(2.10)城乡统筹建设中金融发展的三个视角刘锡良齐稚平(3.3)金融支持农民专业合作社发展问题探析中国人民银行济南分行营业管理部课题组(3.7)国际金融危机中的金融新发展与中国宏观经济金融政策走向巴曙松(4.3)山东省金融稳定报告(2008)摘要《山东省金融稳定报告》分析小组(4.7)当前经济金融形势和货币政策选择张涛(5.3)我国跨境资金流动外汇管理政策盲点问题研究李亚新(5.7)农村土地使用权流转及金融支持:几个案例比较黄向庆(7.3)当前山东省外汇指定银行贸易融资状况分析及对策选择赵晓红(7.7)Shibor基准地位确立及对我国货币政策传导效率影响研究中国人民银行济南分行课题组(8.3) 吸取全球国际金融危机的经验教训曾康霖许国新(9.3)大国模型下的货币政策博弈焦瑾璞庞莉洋(10.3)从次贷危机看我国征信业的发展中国人民银行济南分行课题组(12.3)理论研究香港金管局集团式监管的框架及启示孙天琦宋芝仙杨岚(1.13)基于交换费机制的多方博弈下的银行卡定价模型严晓珺(1.18)国有商业银行改革路径的动态规划模型分析刘东勋崔宁(1.21)金融危机下香港联系汇率制的可持续性与变革路径研究陈晞(2.14)美国金融监管体系改革评析尹继志(2.17)产业投资基金概念之匡正杨席(2.21)通货膨胀目标制的研究成果综述江秀辉李伟(2.25)金融体系效率的涵义、影响因素与提高途径沈军(3.11)国际货币体系将走向何方——论蒙代尔的理想蓝图和现实障碍覃川桃朱元倩(3.15) 转轨经济、收入增长与城镇居民储蓄行为演变黄宇尹卫和张薇薇(3.21)外汇期权定价:VG模型与Bs模型谁更适用黄丁伟(3.24)金融发展与二元结构转型——基于两部门模型的分析吴鸣鸣刘澄王军(4.12)金融危机传导过程与机制研究:一个美国样本陈华赵俊燕(4.16)商业银行高管薪酬业绩敏感度的实证研究徐勇(4.20)微型金融机构(MFIs)发展的文献综述熊芳(4.25)中国金融发展与服务贸易关系的实证研究:1982-2007杨小玲(5.12)我国货币流动性失衡状况测度体系的构建与应用刘洁琼刘传哲秦洋(5.17)金融监管体系演进与发展趋势问题研究——基于金融危机视角赵会军张鹏(5.22) 基于随机波动率假设的权证定价理论评述楼耀尧(5.26)基于金融自由化的中国金融安全预警研究沈悦闵亮徐有俊(6.3)人民币实际有效汇率、FDI与中国经济增长——兼论巴拉萨-萨缪尔森效应在中国的适用性王凯庞震(6.7)国内外黄金价格的波动性与互动关系研究温博慧罗正清(6.11)金融信用发展演变研究王楚明(6.16)国外开发性金融机构转型的模式述评及启示肖本华(7.10)金融创新风险的分类及其形成屈波(7.14)信用衍生产品与金融安全和金融效率董爱国(7.18)论我国金融衍生产品交易的法律规制谢春凌(7.23)制度质量与资本账户开放:基于中国的实证检验熊芳(8.8)基于金融产品创新视角对次贷危机的宏微观透视汪来喜(8.13)美国次贷危机成因及影响研究综述陈建青俞颖(8.17)基于会计信息的KMV模型实证研究顾乾屏王涛唐宁刘明(8.22)民间金融监管:风险、收益与可行性——一个新的分析框架张德强(9.8)我国利率期限结构对宏观经济有预测能力吗陈鹏徐炜(9.12)合作制金融组织公司治理研究述评张斌(9.17)中国经济中的非正式信贷市场:制度分析金俐(10.8)利益相关者社会观与商业银行价值提升探讨于晓黎纪建悦(10.12)金字塔股权结构与控股股东行为研究述评郑静(10.15)利率角度来看我国国债发行的挤出效应雷曜张翔(11.3)外资银行渗透对我国银行体系稳定性的影响——基于阶段与演化理论的实证研究周慧君顾金宏(11.8)基于结构模型的信用风险研究综述周子元邓雁(11.13)外资游动与我国货币流动性动态关系研究李成武白雪梅(12.7)国际金融危机与当代资本主义的新视角沈娟何泽荣(12.11)证券公司失败预警研究综述张道奎黄招郭燕(12.16)货币政策中国货币中性与非中性的实证检验楚尔鸣喻多娇(3.26)货币政策效应区域差异化的诱因:政府行为王爽(3.31)中国货币政策对股票市场影响的再考察殷波(3.35)我国货币政策信贷传导渠道的实证分析肖新成(6.53)我国货币政策变动对股票市场短期调控效应的实证分析陈姝(6.57)公众预期与货币政策中介目标的动态关联性——基于VAR模型的实证分析孙力军张云李珍珍(9.41)当前物价形势判断及货币政策建议陈好孟徐旭先(9.46)基于托宾效应的货币政策传导机制实证研究贺建清胡林龙(9.50)货币政策中介目标选择:理论发展与实践演进严宝玉梁珊珊(10.50)区域差异呼唤差别化金融政策中国人民银行锦州市中心支行课题组(10.55)银行卡对我国中央银行铸币税收入影响的实证研究赵平(11.17)基础货币被动投放下利率与货币供应量的关系常嵘(11.21)宏观经济金融市场、FDI技术溢出与经济增长江春龚立彩(1.27)山东省国民收入分配调整对策研究吴晓娟(1.31)央行票据冲销外汇占款成本的影响因素研究张雪莹齐立波(2.29)国际资本大规模撤离新兴市场的深层剖析王勇(2.33)海洋经济可持续发展及金融支持问题研究吴明理(7.35)人民币汇率升值对涉外经济发展影响研究:以山东为例刘连营邓卫(7.39)宏观经济运行与货币政策的动态调控徐亚平(8.37) 我国资本外逃的规模测算:1985-2008尹伟华张焕明(8.42)案例研究政策变动与制度策应:支付清算“开窗”现象剖析中国人民银行济南分行清算中心课题组(1.34)金融支持节能减排的合理边界:济宁个案李庶泳(1.38) 对近期县域银行信贷谨慎行为的实证分析:乳山个案徐东风(1.41)农村金融生态环境建设的基本路径:齐河个案中国人民银行齐河县支行课题组(3.41)奶产业特性、超市场契约与农业保险:泰安案例刘延军(3.45)绿色配额初始分配与定价:模式设计及应用郭琪王兆旭(4.28)信贷断点与政府守夜:陵县企业还贷周转金案例刘吉运曹黔然(4.33)不良贷款清收中的剩余索取权激励:胡集案例郑现中(4.37)特定金融服务中的合作博弈:某公交公司零币票款处置案例孙国强李树岭(5.31)政府担保与多边信贷契约:寿光“银政企”融资模式剖析李学春于贻胜王志福(5.34)央行票据再考察:债务置换工具视角李相栋杜亚斌(5.38)银行内部信用资源的整合与再发掘:济宁A级中小信用企业培植案例岳隆杰(6.40)信贷联结出口信用保险:博泵融资案例刘洁张池云(6.44)威海外资企业非正常撤离:偶发还是必然曲吉光邵明志陈明仿(6.49)民营企业境外上市中的羊群效应:临沂案例祖洪涛(7.27)钢结构资产的抵押潜能:枣庄案例陈宜民(7.31)地方政府在金融生态环境建设中的角色定位:陵县案例马俊昀(8.26)守信行为与声誉机制:以泰山钢材市场信用共同体为例石建民(8.30)美联储支付系统定价体制对人民银行的启示刘文珂郑雪(8.33)农村金融创新的基本依据:新野案例娄永跃(9.20)大银行、小企业与网络联保吕士伟(9.24)民办小额信贷组织的运作与启示——基于山西临县扶贫基金会的案例分析武宏波(9.28)中小企业融资合作联盟的系统协调性:烟台案例宫志诚(9.32)当前县域信用担保的主流模式:基于青州市三种信用担保的比较赵卫东李英海张国胜(9.37) 农村非标准化金融服务的经营模式:诸城金融服务站刘福毅刘倩陈关庆(10.34)“积成电子”知识产权质押贷款案例剖析田兆武王冠(10.38)大学生村官帮扶工程:临沂案例许波翁洪服(10.42)金岭矿业重组华光陶瓷案例分析刘博(10.46)从淄博报价系统兴衰看场外资本市场发展中国人民银行济南分行金融稳定处课题组(11.25)贷款保证担保有效性问题研究高旺东贺创业(11.30)商业化担保的经营困境及扭曲突围:威海案例姜明杰(11.36)济宁市股权质押贷款案例分析罗亮森王玉湖刘海东(11.41)“俱乐部”机制下的淄博集中代收付中心韩媛媛管国建赵其伟(12.32)有机农业与金融供给协调机制:肥城案例张海清(12.37)中小企业担保公司的私人市场与企业化拓展关志勇(12.41)法人金融机构信用风险压力测试的实证分析——以淄博某农信社为例宋继水(12.46) 金融观察我国民间借贷法律风险及防范路径研究张立先(1.44)借鉴国际经验发展我国房地产投资信托基金许巧玲(1.48)基于增长极理论的山东区域金融中心建设研究张志元牟卫康(2.36)中小银行金融监管浅析张波(2.40)正本、强身、开源根本缓解中小企业融资难问题李云山(2.43)青岛建设区域性金融中心功能定位的SWOT分析曹艳华(2.46)山东省重点联系企业支付工具使用情况分析中国人民银行济南分行课题组(3.48)原则导向与市场纪律——我国实施有效银行监管的思考贾守乔(3.52)资源枯竭型城市可持续发展的金融支持问题探析秦晓伟(3.55)人民币跨境流通风险及防范措施分析马荣华(3.59)商业银行资金管理体制变化对流动性的影响中国人民银行济南分行调查统计处课题组(4.41)论我国金融控股公司的组织及监管模式选择廖强(4.45)商业银行视频监控系统发展趋势研究荆永良张华耿群(4.48)不动产证券化在城市更新中的应用研究邱立成李文华黄朝昌黄楠(5.42)全球金融危机下的人民币国际化路径研究陈晞虞红霞(5.45)金融犯罪立法问题论析——以《刑法修正案》为研究视角赵运锋(5.48)企业信用风险与宏观经济变量的相关性研究赵宇翔(5.53)金融危机背景下消费信贷发展状况及应对措施:以山东为例王朝弟(6.20) 宏观经济运行走势与宏观政策调整建议葛兆强(6.23)金融危机背景下的保护主义:现实与挑战伍戈(6.27)我国宏观经济政策措施对国际收支平衡的影响分析余旭(6.30)全球化视野下金融集团监管的合作与协调刘兴华胡芳(7.42)金融危机背景下物流金融的价值分析及发展对策潘永明阎飞飞(7.46)试论人民银行开展风险导向审计的基本路径郑永兵(7.50)德隆事件及金融监管格局的再思考安启雷谢伟武安江(8.47)反洗钱风险监管理论及应用研究葛志强(8.50)我国外汇储备运用方式探析曹黔然(8.54)金融危机背景下外汇储备合理利用问题的探讨张彬(8.58)银行信贷“逆周期”增长风险探析吴金忠(9.55)宏观视野看中国金融法律制度的完善——以金融控股公司立法为例程亚男(9.60)金融危机背景下“保增长、调结构”的信贷资源配置研究——以山东省为例中国人民银行济南分行营业管理部课题组(9.63)基于集群的山东半岛蓝色经济区问题研究陈华汪洋(10.20)家庭金融资产选择行为的影响因素分析——基于江苏南京的证据卢家昌顾金宏(10.25) 山东省金融深度和金融宽度实证分析耿颢(10.30)中国大陆与香港货币融合的可行性分析何钦梅(11.45)金融危机背景下跨境资金流动监管面临的新挑战及策略选择毕德富刘连营(11.50)完善我国场外金融衍生品市场监管的对策研究祁东(11.53)对征信业实施约束管理的几点思考张军(11.56)银行政策传导视角下宏观调控政策实施效应的实证分析王朝弟(12.21)当前我国家庭金融资产选择行为的特征及其优化路径赵燕(12.25)人民币汇率变动若干影响因素的实证分析杨晓龙时光(12.29)专题研讨加强会计理论与实务研究刘克俭(9.67)加强人民银行内部会计控制沈明(9.69)构建单位整体内部会计控制储稀梁(9.71)重视内部会计控制体系中的人员管理李永清(9.72) 人民银行国库会计内控手段亟需改进张勇(9.73)事后监督与人民银行内部控制门宁(9.74)全面改善农村支付环境:金融业科学发展的必由之路欧阳卫民(10.58)农村支付服务环境的建设目标与实现路径中国人民银行济南分行课题组(10.62)对我国农村支付环境的透视周宗安孔祥瑞(10.66) 农业银行在农村支付体系的目标市场与策略赵壮志(10.70)银行经营我国商业银行效率影响因素的实证研究熊延忠孙涛(1.51)。

中美贸易战下的经济博弈模型和政策分析随着中美之间的经贸摩擦不断升级,中美贸易战开始露出了经济博弈的本质。

本文将从经济博弈模型和政策分析两个方面,探讨中美贸易战下的经济博弈。

一、经济博弈模型经济博弈理论是博弈论在经济领域的应用,通俗地说,就是研究市场行为参与者之间相互作用的理论。

在中美贸易战中,可以将其看作一个非合作博弈。

下面,本文将从对策选择、收益和策略均衡三个方面,分析中美贸易战的经济博弈模型。

1.对策选择对于中美贸易战,两国作为参与者,每个国家都有多种对策可以选择。

在中美贸易战初始阶段,中方采取了加征关税等措施作为回击;随后,美国采取了取消中国商品特别待遇的举动;中方则继续对美国商品加征关税等举动。

在经济博弈理论中,策略的制定是非合作博弈的核心。

对策的选择取决于参与者对未来的预期收益和风险承受能力。

2.收益中美贸易战对于两国之间的收益影响大,同时还会导致全球经济的波动。

对于中美两国来说,贸易战的收益和成本都十分明显。

中美贸易战将会影响到中国和美国的出口和消费,对两国的经济增长和就业会带来一定的负面影响。

对于全球来说,贸易战也会造成不小的冲击,加剧全球经济的不确定性。

3.策略均衡对策选择和收益都对于博弈理论中的策略均衡有影响。

在中美贸易战中,目前处于一种非合作策略。

一方采取措施,另一方则回击。

这种情况下,双方都处于自我保护的状态下。

从中美贸易战的最新形势来看,目前双方都没有意愿终止贸易战。

而在经济博弈中,策略均衡的存在需要的是一种稳定的合作状态。

二、政策分析在谈到政策分析时,本文将会从政策背景、政策实行和带来的影响三个方面进行分析。

1.政策背景美国一直以来都在对中国的贸易逆差抱怨不断,这也是中美贸易摩擦升级的原因之一。

而对于中国来说,贸易逆差并不意味着输家,而是说明中国在国际市场中手握更多优势。

但对于美国而言,贸易逆差直接意味着时间和需要采取措施去改变。

2.政策实行政策实行是探讨政策的重要方面。

大国模型下的货币政策博弈中国金融40人论坛成员焦瑾璞 [ 2009-11-23 ]摘要:“次贷”危机爆发以来,以美联储为首的各大国央行为遏制危机蔓延,拯救金融市场和实体经济,纷纷实施了高度宽松的货币政策。

本文运用蒙代尔-弗莱明模型(M-F模型),分析美国和日本货币政策的实质,揭示其对我国货币政策实施效果的影响,并针对这些影响提出后续研究的方向。

由于当前我国经济已从传统的小国经济转为具有显著的大国特征,M-F大国模型对于分析我国宏观经济运行情况具有更强的适用性。

关键字:M-F模型货币政策大国经济2008年以来,“次贷”危机引发的金融海啸席卷全球,世界正经历着1929-1933年大萧条以来最严重的经济危机。

随着危机的加深,为挽救金融体系,遏制实体经济衰退,以美联储为首的各大国央行将高度宽松的货币政策作为应对本次危机的主要对策,通过运用传统及创新性政策工具,向市场注入大量流动性。

在不到一年半的时间里,联储已将联邦基金基准利率从最高点时的5.25%降至0-0.25%的目标区间,并通过TAF等6项创新性政策工具向金融机构和私人信贷市场直接提供资金。

3月18日,联储委员会宣布联储将于未来6个月内购买总额3000亿美元的长期国债,此举标志着美国从此正式进入量化宽松的货币政策时代。

此后,尽管联储于6月25日宣布收回部分数量型放松工具,以此展示其控制通胀预期的决心,但正如伯南克于7月21日在众议院半年度货币政策听证会上所强调的,“美联储将在较长一段时间内继续维持高度宽松的货币政策以支持经济”。

与此同时,日本央行也加强了对金融体系的资金支持,银行间无担保隔夜拆借利率已降至0.1%。

由于国际间货币政策的传递效应,这些政策的实施,必将对我国货币政策的执行效果形成干扰。

蒙代尔-弗莱明模型(M-F模型)是开放经济下进行宏观分析的基本模型。

本文将运用该模型,剖析当前美、日、中三国货币政策博弈的实质,并针对美国、日本货币政策对我国的具体影响,提出政策建议。

一、 M-F模型与国际货币政策传递:简要的文献回顾20世纪60年代早期,蒙代尔(1963)和弗莱明(1962)在凯恩斯分析框架基础上创立了蒙代尔-弗莱明模型(M-F模型),通过引入代表国际收支均衡状态下各种利率和收入组合的BP曲线,阐述了财政和货币政策的国际传递机制,探讨不同的汇率制度及不同的国际资本流动性对于财政和货币政策有效性的影响,从而为研究开放经济中不同汇率制度和资本账户开放程度经济体如何通过运用财政和货币政策实现内外均衡提供了基础。

该模型被称为开放经济下进行宏观分析的“工作母机”。

此后,针对M-F模型假设前提方面存在的主要缺陷,经济学家对模型进行了一系列的扩展。

蒙代尔(1964,1968)本人提出两国模型,在小国模型的基础上分析资本流动情况下国内政策的外溢效应以及来自外国的反馈效应,这一扩展后为美国经济学家弗伦科尔(Jacob A. Frenkel)和拉曾(Assaf Razin)予以发展。

多恩布什(Rudiger Dornbusch,1976)提出汇率超调模型,针对商品市场和资本市场调整速度的差异,分析汇率调整过程中的暂时超调现象。

布兰松(William H. Branson and Willem H. Buiter,1982)等人在考虑到浮动汇率制下一国物价水平对汇率变动的反应的基础上,对简单模型中的部分结论予以修正,认为财政政策通过汇率变动来影响国内一般物价水平,进而影响实际货币需求,对国内产出产生一定的影响。

布兰松( William H. Branson,1970,1976,1982)、寇利(Pentti J. Kouri,1976)以及多恩布什和费雪(Rudiger Dornbusch and Stanley Fischer,1980)等人将金融财富——资产组合等因素引入模型并提出所谓存量方法。

包耶(Russell S. Boyer,1977),罗德里杰斯(Carlos A. Rodriguez,1979)以及弗伦科尔等(Frenkel and Razin,1987)提出将债务重估因素引入模型。

寇利(Kouri,1976)、多恩布什(Dornbush and Fischer,1980)提出将资产替代效应之风险溢酬因素引入简单模型之中。

关于M-F模型对分析我国宏观经济的适用性问题,国内学者从不同的角度对M-F 模型进行了修正。

周赞文(2008)认为,发展中大国货币政策具有资本流动不完全、政策不完全有效、汇率不完全固定的特点,并以此为基础对M-F小国模型的前提假定和分析过程做出了放松和修正,提出M-F模型在发展中大国的延伸分析方法,即Semi-M-F模型分析方法,得出发展中大国的货币政策部分起作用的结论。

吴照银(2003)则从我国资本项目管制的不对称性出发,指出在美国利率高于和低于我国利率的两种情况下,我国BP曲线斜率不同,美国不同货币政策实施对我国的影响也不一样。

李政、韩克勇(2009)采用状态空间模型,对符合当前我国经济发展现状的IS-LM-BP模型进行了动态估计。

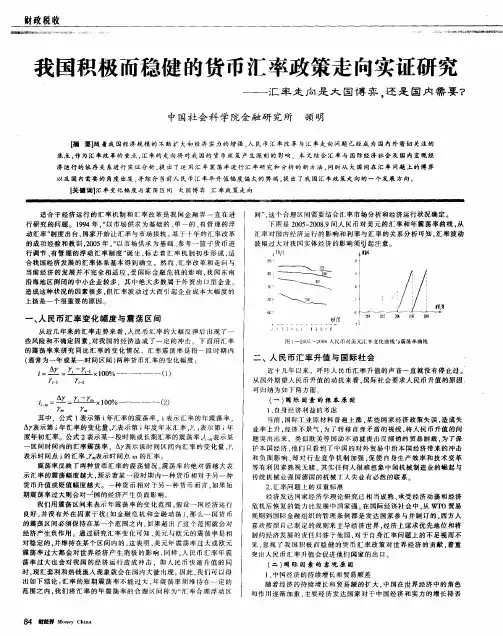

二、M-F模型下的货币政策效果:理论分析(一)M-F模型框架M-F模型描述的是在开放经济的不同汇率制度下,实现商品市场、货币市场和国际收支均衡的条件,以及外生变量改变对三种均衡的影响。

模型主要涉及三个方程,分别描述了三种均衡关系:IS曲线:(2.1)LM曲线:(2.2)BP曲线:(2.3)模型通过将不同国际资本流动程度(完全不流动,相对不流动,相对流动、完全流动)与不同汇率制度(固定汇率制和浮动汇率制)相结合,分析8种“汇率制度——资本流动程度”组合下财政政策和货币政策的相对有效性及其国际影响。

考虑到与本文所涉及内容的相关性,只对“固定汇率——资本相对不流动”和“浮动汇率——资本完全流动”两种组合下的货币政策有效性进行简要的理论分析。

(二)“固定汇率制——资本相对不流动”下的货币政策实施效果资本相对不流动,是指国与国之间存在某种程度的资本流动,但由于存在较为严格的管制措施,国际资本流动对国内外利率变动的反应不敏感,从而BP曲线的斜率比LM曲线更陡峭。

如图2-1所示,E点是初始的内外均衡点,扩张的货币政策使LM曲线右移至LM’,与IS曲线相交于E’点,国民收入增加,利率水平降低,从而经常账户出现逆差,资本和金融账户由于资本净外流也出现逆差,存在本币贬值压力。

中央银行为维持汇率稳定,必须运用外汇储备购回本币,导致货币存量减少。

最终,国民收入和利率回到初始水平。

固定汇率制下,基础货币的数量始终没有改变,改变的只是中央银行的资产结构,货币政策的变动对于改善国民收入无能为力。

图2-1 固定汇率制下国际资本相对不流动(三)浮动汇率制——资本完全流动下的货币政策实施效果资本完全流动,是指国内不存在任何形式的外汇管制,国内外债券具有完全可替代性,BP曲线呈水平状。

如图2-2所示,E点是初始的内外均衡点,扩张的货币政策使LM曲线右移至LM1,与IS曲线相交于E1点,国民收入增加,利率水平下降。

在国际资本完全流动的情况下,这种下降非常短暂。

经常账户出现逆差,利率降低引发资本外流增加或内流减少,资本和金融账户也出现逆差,本币汇率下浮。

本币下浮提高了进口品的国内价格,进口减少,同时,增强了本国商品在国际市场上的竞争力,出口增加。

两种作用共同推动IS曲线移动到IS1位置,在E2点与LM1曲线相交,实现新的均衡。

浮动汇率制下,推动国民收入增加的力量,除了最初的货币效应以外,还有引致的汇率效应。

因此,货币政策能够对国民收入进行有效调节。

图2-2 浮动汇率制下国际资本完全流动三、美国、日本、中国的IS-LM-BP模型假定(一)美国和日本美国和日本是实行资本完全自由流动的国家,资金对国内外利率变动弹性很大。

两国均实行汇率单独浮动。

因此,“浮动汇率-资本完全流动”模式较准确的反映了美国、日本的情况。

(二)中国自2005年7月21日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

这实质上是一种以管理为主、市场为辅、有波动幅度限制且幅度较小的准固定汇率制。

我国对资本账户进行管制,资金流动对国内外利率变动不敏感。

但随着合格境外投资者(QFII)和合格境内投资者(QDII)制度的推出,国际资本进出我国难度在减小,规模日益扩大。

(余力、赵鹏,2009)此外,国际游资通过虚假外贸和国外直接投资等方式流入我国,且规模越来越大。

(焦成焕,2009)综合来看,我国在资本流动方面应当被归为“相对不流动”类型,BP曲线的斜率大于LM曲线的斜率。

因此,“固定汇率——资本相对不流动”模式对于分析我国货币政策效果以及来自外国货币政策的影响,具有更强的适用性。

四、美国、日本货币政策的实施及其影响危机来临之际,各大国中央银行纷纷对内实行了高度宽松的货币政策。

概括起来,大致有两方面做法:一是大幅降低基准利率,转入量化宽松型货币政策;二是运用创新性资产负债表工具,如调整贴现政策和现有公开市场操作工具力度,鼓励出现财务困难的商业银行向美联储借款,目的都是为金融体系提供超常流动性。

这些政策的实施,将产生深刻的内外影响。

1. 美国货币政策政策及其影响2008年底,美国联邦基准利率降到了0.25%,基本上接近于“零利率”政策。

随着利率下调至降无可降的地步,利率手段已近失效。

联储从2009年1月5日起通过购买抵押支持债券为市场注入流动性,基础货币与货币供应量余额上升很快。

此外,联储在扩大传统资产负债表工具使用力度的基础上,创新性地开发了大量的新工具和新手段。

上述政策措施的影响,可以通过图3-1所示的M-F框架进行分析:假定E点是初始的内外均衡点,美联储高度扩张的货币政策使LM曲线右移至LM1,与IS曲线相交于E1点,利率维持在较低水平i1(代表美国货币市场的一般利率水平,受0.25%的联邦基准利率影响),低于世界其他地区代表性利率i0。

由于资本账户完全自由流动,资金对于利率变动高度敏感,利率降低引发大规模资本外流。

国际资金的这种流动性,减少了本国的货币存量,使LM1曲线无法维持在原有位置,开始向左移动。

资本外逃加剧了国际收支逆差,导致美元面临贬值压力。

汇率下浮有利于净进口的减少,IS曲线右移,达到IS1位置,与LM2曲线相交于E2点,实现新的均衡。

图3-1 美国货币政策影响之M-F模型分析上述分析是美国货币政策的对内影响。

得出的结论是:由于资本的完全自由流动,仅从对美国自身的影响来看,资本外逃效应削弱了宽松的货币政策对刺激国内需求的有效性。

然而,资本的流出,更多的是到国际市场上享受他国经济增长的成果。

美联储提供了低成本的美元资金,供应给商业银行,商业银行再供应给投资者。

这些低成本的“热钱”流入利率较高的国家,便可以轻而易举的获得低风险甚至无风险套利收益。