资金结构

- 格式:ppt

- 大小:285.01 KB

- 文档页数:38

公司资本结构资本结构是指企业通过债务和股权两种形式筹措资金的比例和结构。

良好的资本结构对于企业的经营和发展至关重要。

本文将从公司资本结构的定义、意义以及如何优化等方面进行探讨。

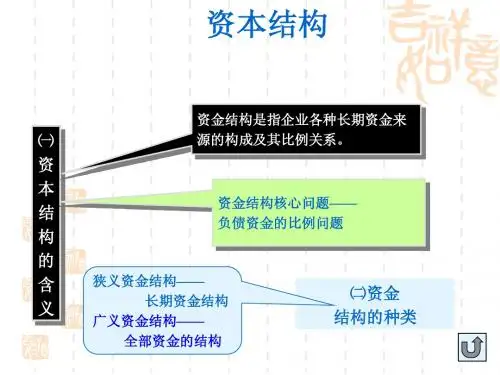

一、定义公司资本结构是指企业通过内部和外部途径筹集资金所形成的资金组合。

常见的资本结构主要包括股本和债权。

股本是指由股东出资形成的企业所有权,而债权则是指企业通过发行债券、货币贷款等方式融资所形成的债务。

二、意义公司资本结构的合理与否直接影响企业的融资成本、经营风险以及股东权益等方面。

一个良好的资本结构能够提高企业的财务稳定性和竞争力,进而为企业创造更高的价值。

以下将从融资成本、经营风险以及股东权益三个方面来详细探讨公司资本结构的意义。

1. 融资成本:不同的资本来源对企业的融资成本有着不同的影响。

债务融资往往比股权融资具有更低的成本。

因为债务融资的回报方式是固定的利息,而股权融资则需要支付股东分红。

理想的资本结构可以在降低融资成本的同时确保企业有足够的债务偿还能力。

2. 经营风险:过高的负债比例将增加企业的经营风险。

当企业面临经营困境或盈利下降时,债务偿还压力可能会导致企业出现资金链断裂的风险。

通过优化资本结构,降低负债比例,可以减轻企业的经营风险,提高企业的生存能力。

3. 股东权益:一个良好的资本结构能够确保股东权益得到合理保护。

适量的债务融资可以提高股东的收益率,而过高的负债比例则可能导致利润下降,进而影响股东的权益。

因此,合理的资本结构应该考虑到维护股东权益的同时,提供稳定的投资回报。

三、如何优化要优化公司的资本结构,需要从多个方面进行考虑和调整。

1. 调整资本比例:企业可以适量增加债务融资,以减少股权融资所带来的成本。

但是需要谨慎选择债务资本的来源和利率,并确保有足够的资金偿还能力。

2. 多元化融资渠道:企业应该积极拓展融资渠道,不要过分依赖银行贷款或股票发行。

可以考虑发行债券、引入战略投资者等方式,以降低融资风险。

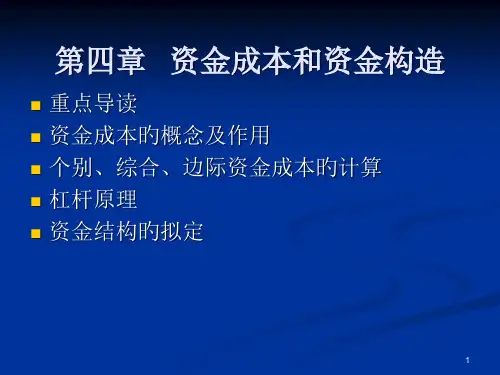

第四章资金成本和资金结构一、考试重点、难点分析(一)资金成本1、资金成本的概念与作用资金成本是指企业筹集和使用资金必须支付各种费用。

资金成本包括筹资费用和用资费用两部分。

资金筹集费用指企业在筹集资金过程中为获取资金而付出的费用;资金占用费指占用资金支付的费用。

资金成本的作用(1)资金成本在筹资决策中的作用主要有:影响企业筹资总额的重点因素;选择资金来源的基本依据;选用筹资方式的参考标准;确定最优资金结构的主要参数。

(2)资金成本在投资决策中的作用主要有:在计算净现值指标时作为折现率;利用内部收益率指标在作为基准收益率。

2、个别资金成本个别资金成本是指各种筹资方式的成本,主要包括债券成本,主要包括债券成本、银行借款成本、优先股成本、普通成本和留存收益成本,前两者可统称为负债资金成本,后三者统称为权益资金成本1)债券成本。

债券成本中的利息在税前支付,具有减税效应,但筹资费用一般较高,其计算公式为:债券成本=年利息* (1 —所得税税率)/债券筹资额* (1 —债券筹资费率)其中,年利息=债券面值X债券票面利息率。

债券筹资额按实际发行价格确定。

(2)银行借款成本。

银行借款成本中的利息也在税前支付,具有减税效应,且借款手续费较低,其计算公式为:银行借款成本=年利息*(1—所得税税率)/筹资总额*(1—借款筹资费率)(3)优先股成本。

优先股筹资作为权益性筹资,它同普通股筹资、留存收益筹资一样不具有减税效应,因此其成本也不作税收扣除。

优先股成本的计算公式为:优先股成本=优先股每年的股利/发行优先股总额*(1—优先股筹资费率)(4)普通股成本。

如果每年股利固定,普通股成本的计算公式为:普通股成本=每年固定股利/普通股金额*(1—普通股筹资费率)如果股利不固定,而是以一个固定的年增长率增加,则普通股成本可依照下式计算:普通股成本=第1年股利/普通股金额*(1—普通股筹资费率)+年增长率其中,普通股金额按发行价计算。