人身保险第一章解析

- 格式:ppt

- 大小:17.05 MB

- 文档页数:86

第一章人身保险概述本章预习:俗话说:“天有不测风云,人有旦夕祸福。

”“不怕一万,就怕万一。

”意思就是说人的一生不是每件事都可以事先预测,都存在着不确定性。

人类在进行物质生产、向自然界索取生活资料的过程中,乃至在日常生活中,常常有可能遭遇各种自然灾害、意外事故或人为灾害等的袭击、破坏;同时,作为自然人,人类自身还要受到生、老、病、残、亡等自然规律的支配,影响和危害身体健康和健全的事件总有发生。

人们总是向往平和、安定、幸福的生活。

人身危险的存在和人们追求安定生活的心理为人身保险的产生和发展提供了前提条件。

人身危险的客观存在及其给人们带来的物质与精神损害等损失后果有时是巨大的,甚至是难以独自承担的,因此需要有社会化的危险分散与控制机制。

人身保险作为一种经济补偿手段,也就很自然地成为常备的人身危险管理工具。

它既成为了现代人的生活方式之一,也对一国的民生与经济安全发挥着举足轻重的作用。

人身保险是以人的生命或身体作为保险标的的一种保险,是保险业的重要组成部分。

同时,人身保险标的的特殊性又决定了人身保险的理论与实务操作有其自身的特点和规律。

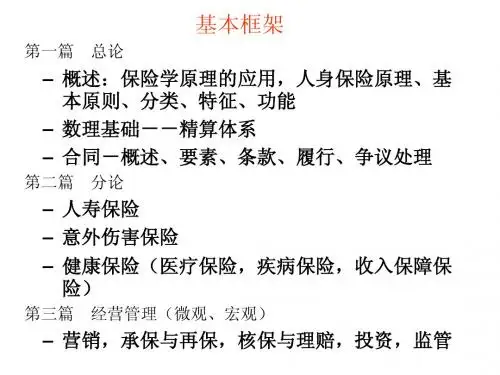

本章围绕人身保险的基本理论展开分析,介绍了人身危险、人身保险的基本概念、分类方法、特征及其效能等,以奠定人身保险的理论基础。

本章的主要内容包括:●人身危险●人身保险的界定●人身保险的分类●人身保险的特征●人身保险的效能1.1 人身危险保险是集合同类危险聚资建立基金,对特定危险的后果提供经济保障的一种危险财务转移机制[1],因此所有保险都是为特定危险的后果提供经济保障的,从而能够满足个人、家庭和企业对经济安全性的部分需求。

保险业一直在不断地设计、改造和更新产品,以满足个人、家庭和企业的各方面保险需求。

但万变不离其宗,保险产品为特定危险后果提供经济保障的基本目的从未改变过。

事实上,危险是任何保险(无论是人身保险、财产保险,还是社会保险)的核心之所在。

正是人身危险的存在,才使人们产生了人身保险的需求。

人身保险重点第一章人身保险概述人身危险是指人的生命或身材方面遭受损害的危险,人身危险的载体是人的身材、生命和健康、掉业、老年赡养等方面的危险或损掉产生时承载的主体,它既可因此天然人,也可因此天然所属的组织。

1.生命危险(1)早逝危险经济重要来源者收入永久中断额外费用产生不足之收入,将降低其生活水准非经济成本产生,如悲伤、单亲家庭产生等(2)老年退休危险退休时无蓄积,包袱不起小我及家庭的生活或虽有蓄积但不敷保持余生2.健康危险(1)疾病危险—损害严峻、涉及面广(2)残疾危险—因为疾病、损害变乱等导致人体机体毁伤、组织器官或功能障碍等的不合年纪逝世亡和残疾的概率3可保人身危险1.人身危险的产生是有时的、不测的2.人身危险损掉必须是明白的3.人身危险必须是大年夜量标的均有遭受损掉的可能性4.人身危险应有产生重大年夜损掉的可能性4人身保险的基来源差不多则1.保险好处原则《保险法》第十二条规定“投保人对保险标的应当具有保险好处。

投保人对保险标的不具有保险好处的,保险合同无效。

保险好处是指投保人对保险标的具有司法上承认的好处。

”保险好处是保险合同的客体,使其生效的前提早提,要求投保人或被保险人对保险标的不管属于何种短长关系都必须具有明白的经济好处。

2.最大年夜诚信原则保险实务中(1)告诉是指投保人在投保时必须将有关危险标的的重要事实如实告诉保险人。

个中的重要事实是指会阻碍到保险人决定是否接收承保或对保险费率的厘定起决定性感化的事实。

1无穷告诉2询问答复(2)包管是指投保人或被保险人对保险人做出的特定担保事项,这是严格操纵危险的原则之一,及担保事项的作为与不作为,某种事项的存在于不存在。

1承诺包管2确认包管或者1明示包管2默示包管3.近因原则是剖断保险变乱与保险标的的损掉之间的因果关系,从而确信保险补偿义务的一项基来源差不多则。

理赔遵守的原则。

5弱体保险承保是采取的方法弱体保险又称为次健体保险或非标准体保险,是不克不及用标准或正常费率来承担的保险。

第一章思考题1、人身保险的定义与三个要点是什么?答:人身保险是以人的生命或身体作为保险标的、以人的生(生育)、老(衰老)、病(疾病)、残(残疾)、亡(死亡)等为保险事故的一种保险。

其基本内容是:投保人与保险人订立保险合同确立各自的权利义务,投保人向保险人缴纳一定数量的保险费;在保险期限内,当被保险人发生死亡、残疾、疾病等保险事故,或被保险人生存到满期时,保险人向被保险人或其受益人给付一定数量的保险金。

其定义的三个要点:(1)、人身保险的保险标的是人的生命或身体。

(2)人身保险的保险责任包括生、老、病、死、伤、残等各个方面,即人们在日常生活中可能遭受的意外伤害、疾病、衰老、死亡等各种不幸事故。

(3)人身保险合同的履行:除个别情况外,由于标的的无价性,人身保险的责任履行一般不能称为补偿或赔付,而只能称为给付。

2、简述人身保险的性质。

答:由于人身保险权利义务关系所指向的是人的生命或身体(即保险标的),而人的生命和身体是无价的,不能以货币加以度量,因此,除个别情况外,人身保险的保险金额不能像财产保险那样有确定的标准,仅是就理论而言,是由保险双方当事人在保险合同订立之初按照投保方的需求度与可能性相一致的原则协商确定的。

人身保险的责任履行一般不能称为补偿或赔付,而只能称为给付,所以人身保险不是补偿性质,而是给付性质的。

3、简述人身保险的原理。

答:损失的分担、风险的同质性以与大数定理是保险理论的三大基础。

人身保险作为保险的一种,其理论自然亦奠基于此。

(1).损失的分担“损失的分担”是保险学理论的一个基本思想。

人身保险通过将众多面临人身危险的人集中起来,收缴保险费建立保险基金,对人身方面发生保险事故引起的经济责任实现分担。

单就人寿保险而言,所谓损失的分担也就是死亡成本的分担。

(2).人身危险的同质性客观存在的各种危险在同样的境况、条件之下具有相同的发生或者不发生的可能性。

危险对每一个人而言是平等的,在条件相同的情况下,并不会偏爱或鄙视于谁,因此人们在分担损失之时也是平等的。