【造价工程师】2018造价-计价-精讲班-04、(2018)建筑安装工程费用构成和计算1

- 格式:doc

- 大小:729.75 KB

- 文档页数:2

第三节 建筑安装工程费用构成和计算

一、建筑安装工程费用的构成

(一)建筑安装工程费用内容

1.建筑工程费用内容

各类房屋建筑工程和列入房屋建筑工程预算的供水、供暖、卫生、通风、煤气等设备费用及其装设、油饰工程的费用,列入建筑工程预算的各种管道、电力、电信和电缆导线敷设工程的费用。

2.安装工程费用内容

生产、动力、起重、运输、传动和医疗、实验等各种需要安装的机械设备的装配费用,同时还包括为测定安装工程质量,对单台设备进行单机试运转、对系统设备进行系统联动无负荷试运转工作的调试费。

注:

※ 教材中仍然保留直接费和间接费这两个概念。直接费包括人工费、材料费、施工机具使用费,间接费包括企业管理费和规费。

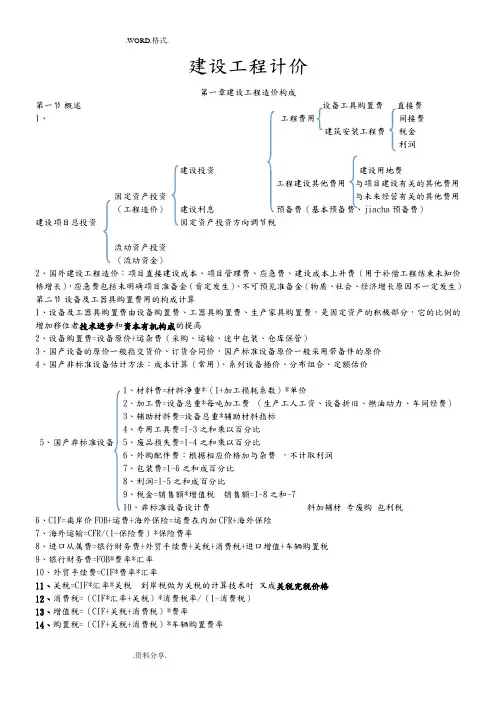

(二)我国现行建筑安装工程费用项目组成

二、按费用构成要素划分建筑安装工程费用项目构成和计算

按照费用构成要素划分,建筑安装工程费包括:人工费、材料费(包含工程设备)、施工机具使用费、企业管理费、利润、规费和税金。

注:※ 根据《建设工程计价设备材料划分标准》的规定,工业、交通等项目中的建筑设备购置有关费用应列入建筑工程费,单一的房屋建筑工程项目的建筑设备购置有关费用宜列入建筑工程费。

(一)人工费

(二)材料费

(三)施工机具施工用费

人工费、材料费和施工机具使用费都由消耗量和单价两部分组成。其中工程设备是指构成或计划构成永久工程一部分的机电设备、金属结构设备、仪器装置及其他类似的设备和装置。施工机具使用费由施工机械使用费和仪器仪表使用费组成。 注:※ 当一般纳税人采用一般纳税方法时,材料单价、施工机械台班单价和仪器仪表台班单价中均需扣除增值税进项税额。

【提示】学员需要注意材料费里面的工程设备和工程费用里面的设备及工器具费区别:设备分工艺设备和建筑设备,材料费中的设备主要指的是建筑设备而工艺设备是需要列入到设备及工器具购置费。

(四)企业管理费

1.企业管理费的内容。包括(1)管理人员工资;(2)办公费;(3)差旅交通费;(4)固定资产使用费;(5)工具用具使用费;(6)劳动保险和职工福利费,是指由企业支付的职工退职金、按规定支付给离休干部的经费,集体福利费、夏季防暑降温、冬季取暖补贴、上下班交通补贴等;(7)劳动保护费(8)检验试验费;(9)工会经费;(10)职工教育经费;(11)财产保险费;(12)财务费;(13)税金;(14)其他。

注:

※ 检验试验费是指施工企业按照有关标准规定,对建筑以及材料、构件和建筑安装物进行一般鉴定、检查所发生的费用,包括自设试验室进行试验所耗用的材料等费用。不包括新结构、新材料的试验费,对构件做破坏性试验及其他特殊要求检验试验的费用和建设单位委托检测机构进行检测的费用。

※ 当一般纳税人采用一般计税方法时,办公费、固定资产使用费、工具用具使用费和检验试验费中均需扣除增值税进项税额。

※ 不动产或者不动产在建工程,其进项税额应自取得之日起分两年扣减,第一年抵扣比例为60%,第二年抵扣比例为40%。

※ 税金是指企业按规定缴纳的房产税、非生产性车船使用税、土地使用税、印花税、城市维护建设税、教育费附加、地方教育附加等各项税费。

2.企业管理费的计算方法

企业管理费一般采用取费基数乘以费率的方法计算,取费基数有三种,分别是:以直接费为计算基础、以人工费和施工机具使用费合计为计算基础及以人工费为计算基础。企业管理费费率计算方法如下:

1)以直接费为计算基础。

2)以人工费和机械费合计为计算基础。

3)以人工费为计算基础。

注:※工程造价管理机构在确定计价定额中的企业管理费时,应以定额人工费或定额人工费与施工机具使用费之和作为计算基数。