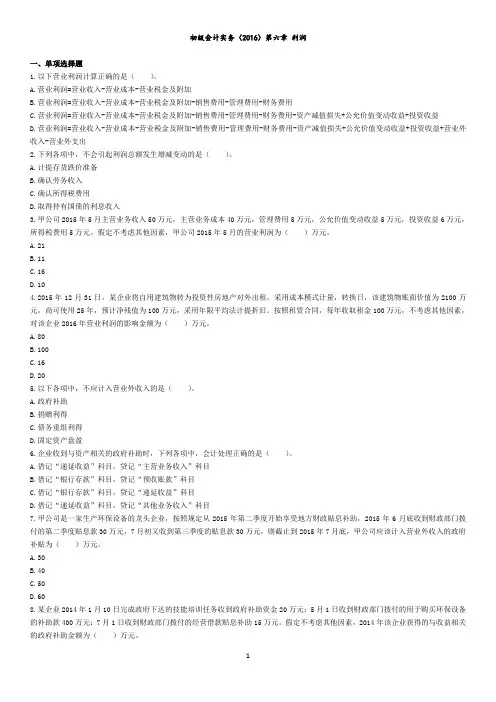

初级会计第六章

- 格式:doc

- 大小:26.50 KB

- 文档页数:4

第六章 账户的分类

第一节 账户分类的意义

1.账户的分类标志:①按经济内容分类

②按用途和结构分类

③按与会计报表的关系分类。

2.账户的作用:⑴便于设置完整的账户体系,全面反映企业经营活动和资金运动情况。

⑵便于设计会计账薄的格式。

⑶便于编制会计报表。

第二节 账户按经济内容分类

1. 账户按经济内容分类的内容:⑴资产类账户

⑵负债类账户

⑶所有者权益类账户

⑷收入类账户

⑸费用类账户

⑹利润类账户

第六章第三节

一、1.用途和结构的基本含义

●用途:设置和运用账户的目的,通过账户记录能够提供什么核算指标。

●结构:账户中如何记录经济业务,以便取得各种必要的核算指标。

二、账户按用途和结构分类的内容

1. 盘存账户

存盘账户是用来核算、监督各项财产和货币资金(包括库存有价证劵)的增减变动及其实有数的账户。

2.投资权益账户

投资权益账户是用来核算投资者投资的增减变动及其实有额的账户。

3.结算账户

●核算和监督会计主体往来款项的账户。

①债权结算账户

结算账户是用来和监督企业与其他单位和个人之间往来账款结算业务的账户。

②债务结算账户

债务结算账户也称负债结算账户,是用来和苏三和监督本企业债务的增减变动和实有数额的账户。

③债权债务结算账户

占全债务结算账户也称资产负债结算账户,是用来监督本企业与其他单位和个人以及企业内部各单位相互往来结算业务的账户。

4.跨期摊配账户

●核算和监督应由若干个会计期间共同负担费用的账户

5. 抵减账户 抵减账户亦称备抵账户,使用抵减相关被调整账户金额的方法,以反映被调整账户的实际余额的账户。

6.抵减附加账户

抵减附加账户亦称备抵附加账户,是用来抵减,游泳来郑家被调整账户的余额,以求的被调整账户的实际余额的账户。

7. 集合分配账户

集合分配账户是用来汇集和分配经营过程中某一阶段所发生的某种间接费用,借以核算、监督有关间接费用计划执行情况。

8.成本计算账户

成本计算智能过户是用来核算和监督经营过程中应计入特定成本计算对象的经营费用,并确定各成本计算对象实际成本的账户。

9.对比账户

对比账户等很用来核算经营过程中某一极端某项经济业务按照两种不同的计划标准进行对比,借以确定其业务成果的账户。

10. 收入计算账户

收入计算账户是用来核算和监督企业在一定时期(月、季或年)内所取得的各种收入和收益的账户。

11.费用计算账户

费用计算账户是用来核算和监督企业在一定时期(月、季或年)内所发生的应计入当期损益的各项费用、成本和支出的账户。

12.财务成果计算账户

财务成果计算账户是用来核算和监督企业在一定时期(月、季或年)内全部经营活动最终成果的账户