2011年机床工具行业经济运行情况分析

- 格式:pdf

- 大小:216.06 KB

- 文档页数:3

浙江机械工业2011年一季度经济运行分析二、经济运行的主要特点1、机械工业经济运行回归理性,产销平稳增长。

至2月底,全省机械工业产销增长速度虽然较上年同期下降16个百分点,但这是在去年初超高速增长的基础上取得的。

从绝对值来看,仍然在平稳快速增长区域。

分行业看,除交通运输设备制造业(增长15.1%)外,其他行业产销增长速度均在24%以上运行。

2、机械产品出口增长低于预期,出口比重继续回落。

1~2月份全省机械产品出口交货值同比增长16.2%,低于产销增长速度。

除2009年外,2000年以来,我省机械工出口交货值增长速度均大于或等于产销增长速度。

今年开年,出口交货值低于产销增长速度7个百分点,超出我们预料。

出口占机械工业的比重为25.4%,上年同期为27.1%,下降了1.7个百分点(正常年份在30%)。

分行业看,增长速度最低的是交通运输设备制造业,仅为0.5%,其他行业均呈两位数增长。

3、科技投入加大,自主创新。

1~2月份全省机械工业科技活动经费支出22.9亿元,同比增长33.6%,高于产销增幅。

购买技术成果费用支出1亿元,同比下降20.9%。

可见,今年全省机械工业继续加大科技研发投入,并且重点加大了自主研发投入。

特别是电气机械及器材制造业,自主创新力度最大。

4、固定资产投资企稳两位数增长,回归正常。

近几年来我省机械工业固定资产投资过于低迷,增长率基本在10%以下徘徊。

今年1~2月份规模以上机械行业企业累计固定资产投资134.5亿元,同比增长20.6%,其中设备购置61.6亿元,同比增长42.6%。

投资增长总体回到了正常水平。

各制造业中,前几年投资相对低迷的行业,今年增长幅度较大,反之较小。

如电气机械及器材制造业今年投资增长64%,但总体比重仍然偏小。

交通运输设备制造业增长6.5%,比重在各制造业中已经最大。

三、主要产品产量和行业情况统计中的102种主要产品产量有75种累计同比增长,占73.5%,增长面虽然比去年同期缩小15.1个百分点,但仍在正常范围。

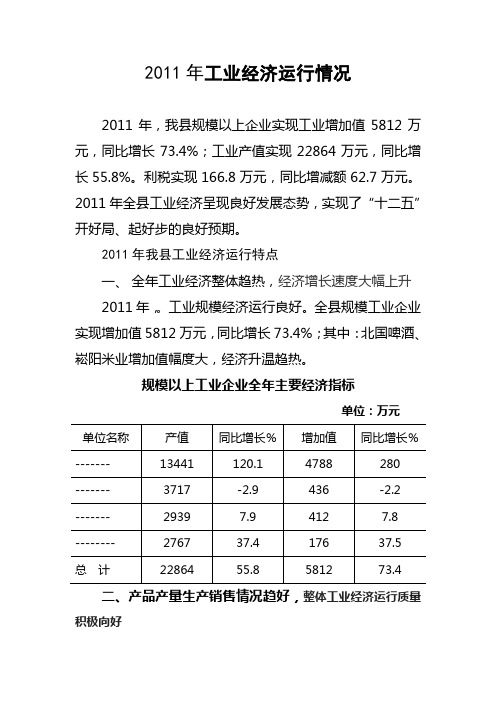

2011年工业经济运行情况2011年,我县规模以上企业实现工业增加值5812万元,同比增长73.4%;工业产值实现22864万元,同比增长55.8%。

利税实现166.8万元,同比增减额62.7万元。

2011年全县工业经济呈现良好发展态势,实现了“十二五”开好局、起好步的良好预期。

2011年我县工业经济运行特点一、全年工业经济整体趋热,经济增长速度大幅上升2011年,。

工业规模经济运行良好。

全县规模工业企业实现增加值5812万元,同比增长73.4%;其中:北国啤酒、崧阳米业增加值幅度大,经济升温趋热。

规模以上工业企业全年主要经济指标单位:万元二、产品产量生产销售情况趋好,整体工业经济运行质量积极向好2011年,主要工业产品产量为:啤酒86892千升,同比增长113.7%,累计销售量86910千升,同比增长113.7%;发电量3492万千瓦小时,同比下降8.8%,累计销售量2628万千瓦小时,同比下降11.5% ;大米产量6669吨,同比增长37.4%。

工业经济运行中存在的问题2011年,虽然我县工业经济总的来说取得了较好成绩,但仍存在发展不均衡,规模以上企业数量少、个头小等问题,将面临的形势更为严峻,压力更加巨大,完成全年目标任务压力较大。

(一)物价上涨幅度大,经济持续增长的压力明显增加。

我县主要以啤酒、电、粮食加工、等产业支撑经济发展,但由于工业生产企业购进价格大幅上涨,直接影响企业生产成本上升,造成亏损企业扩大,企业亏损额增加。

(二)规模以下中小型工业企业以内销为主的产业结构特征突出,且产品多是供应本地市场。

我县企业主导产品适应市场能力不强,企业对新产品、新技术研发投入偏小,资金紧缺,总是把有限的资金投入到生产经营中,对新产品、新技术的后续研发滞后。

规模以下企业生产的产品主要以内销为主,如粮食加工面向本县的超市及集贸市场居多。

品牌提升力度不强,外销情况不理想。

(三)规模以下工业,大部分为劳动密集型和资源型企业,技术含量和附加值都较低。

2011年金融机具制造行业分析报告目录一、金融机具产品简况 (5)1、纸币清分机 (5)2、捆钞机 (6)二、行业管理体制、主要法律法规和产业政策 (7)1、行业管理体制 (7)2、主要法律法规 (7)3、产业政策 (8)三、金融机具行业发展概况 (9)1、全球金融机具行业发展概况 (9)(1)全球纸币清分机发展概况 (9)(2)全球捆钞机发展概况 (10)2、我国金融机具行业发展概况 (10)(1)我国纸币清分机概况 (11)(2)我国捆钞机概况 (12)四、金融机具行业市场供求状况 (13)1、全球金融机具市场供求状况 (13)(1)全球纸币清分机的供求状况 (13)(2)全球捆钞机的供求状况 (14)2、我国金融机具市场供求状况 (14)(1)我国纸币清分机供求状况 (15)(2)我国捆钞机供求状况 (18)五、金融机具行业的竞争状况 (18)1、行业竞争格局和市场化程度 (18)(1)纸币清分机的竞争格局 (19)(2)捆钞机的竞争格局 (19)2、行业主要企业和竞争状况 (20)(1)国外主要企业及竞争状况 (20)(2)国内主要企业及竞争状况 (21)①纸币清分机主要企业及竞争状况 (21)②捆钞机主要企业及竞争状况 (21)3、进入本行业的主要障碍 (22)(1)供应商资质认证壁垒 (22)(2)技术壁垒 (24)(3)规模壁垒 (24)(4)品牌壁垒 (24)4、行业利润水平的变动趋势及变动原因 (25)六、影响行业发展的主要因素 (26)1、有利因素 (26)(1)我国产业政策和各国央行纸币处理政策有利于金融机具行业特别是纸币清分机的发展 (26)(2)全球范围内假币频现,推动了纸币清分机在银行等金融机构的广泛应用 (27)(3)我国金融现代化水平亟待提高,纸币清分机潜在市场巨大 (28)(4)银行自助化的快速发展是推动纸币清分机行业发展的强大力量 (29)2、不利因素 (30)(1)银行卡、信用卡等非现金支付对现金支付工具产生的一定替代作用 (30)(2)网上银行、电话银行、手机银行等电子银行新经营方式的间接冲击 (30)(3)全国性行业协会及行业技术标准尚未建立 (31)七、行业技术特点及技术水平 (31)1、行业技术特点 (31)(1)技术综合性强、扩展性好 (31)(2)技术升级快,精确化、集成化和智能化要求高 (32)2、行业技术水平 (32)(1)纸币清分机行业技术水平 (33)(2)捆钞机行业技术水平 (33)八、行业特征 (33)1、行业周期性 (33)2、行业季节性 (34)3、行业经营模式 (34)九、金融机具行业上、下游行业的情况 (35)1、上游行业 (35)2、下游行业 (35)十、金融机具行业进口国相关进口政策 (36)1、CE认证、RoHS认证、WEEE认证、CB认证的内容及程序 (37)2、ECB测试的内容及程序 (38)一、金融机具产品简况金融机具有纸币清分机、捆钞机、点钞机、扎把机和纸币鉴别仪等现金处理类金融机具。

2011年磨料磨具行业上半年运行分析及下半年走势中国机床工具工业协会磨料磨具分会高级顾问周金龙2011年上半年,随着国家加快转变经济发展方式,加强宏观调控,加快推进产业结构调整,进一步抑制通货膨胀等一系列宏观经济政策的实施,国民经济的增长由政策刺激向自主增长有序转变,国民经济保持了健康平稳的发展。

GDP 增幅9.6%,进出口总额同比增长25.8%,均保持较高速度的增长。

作为工业发展的原材料和工具的磨料磨具行业,在国民经济整体发展的形势下,保持着平稳的发展势头。

但由于原材料成本上升,燃油价格上调,运输成本增加,劳动力成本上升,人民币升值等原因,企业利润率降低,棕刚玉、绿碳化硅产能过剩,导致产品价跌,中小企业的发展受到较大影响。

准确的说,档次高、质量好的产品产销利润却比较好,大路产品、质量差的受影响大。

一. 上半年行业运行情况1. 产销整体增长较快,但各类产品增长幅度不均衡。

据行业统计资料显示,上半年现价工业总产值同比增长33.67%,产品销售收入同比增长29.46%。

但从几大类产品分别来看,产销增幅不均衡,棕刚玉同比增长3.84%,白刚玉同比增长59.24%,绿碳化硅同比增长14.73%,黑碳化硅同比减少3.19%,磨具方面陶瓷砂轮同比增长8.90%,树脂砂轮同比增长11.29%,橡胶砂轮同比增长105.19%,磨石同比增长16.02%。

2. 产品价格小幅震荡,利润增幅收窄。

上半年在成本大幅提高的情况下,棕刚玉、白刚玉、黑碳化硅磨料价格与2010年相比变化不大,吨价浮动在50—100元之间。

绿碳化硅变化很大。

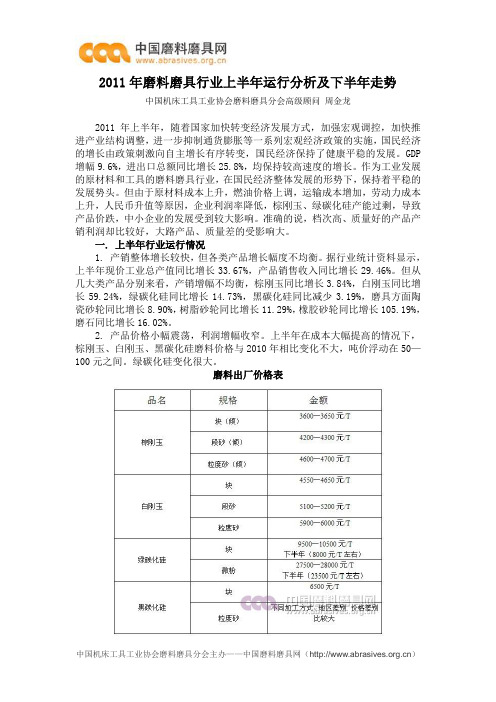

磨料出厂价格表磨具品种比较多,价格不等,不一一列举,普通磨具价格变化不大,但质量好、高档磨具价格上升。

成本上升幅度大,据统计,产品销售成本同比增长32.7%,管理费用同比增长44.93%,财务费用同比增长101.62%,职工工资总额同比增长24.21%(个人工资增幅10—15%左右),销售收入增长29.46%,利润总额同比增长20.19%。

2011年上半年工程机械市场综述来源:中国建设报责任编辑:宋学征作者:中国建设报发布时间:2011-08-19 2011年上半年,工程机械市场在经历了疯狂的一季度后,从4月份开始,各子行业销量相对前一月份已出现了明显的下滑。

据统计,1-5月,挖掘机累计销量同比增长36%;推土机销量累计同比增长21%;装载机销量累计同比增长21%。

今年工程机械行业增速放缓已是不争的事实。

专家认为,2011年工程机械市场受到的挑战是前所未有的,虽然整个行业仍然具有乐观的前景,但是增速下滑是必然趋势。

装载机市场向优势品牌集中据中国工程机械商贸网统计,2011年上半年,我国装载机累计销售14.0915万台,同比增长19.07%。

其中,国内市场销售12.8119万台,同比增长14.95%,占总销量的90.92%。

一季度装载机延续了去年的高增长态势,但4月份开始市场进入调整期,连续3个月销量几乎与去年同期持平,拉低了上半年的整体增幅。

龙工、厦工、临工、柳工的累计销量均超过2万台。

一线品牌的市场竞争日趋激烈,市场占有率进一步趋同。

其中,临工的增长速度远超其他三家,达到46.02%;柳工增幅进一步降低,仅为3.74%,低于行业整体水平。

在二线品牌中,徐工、山工、常林和山东德工增幅较大;成工表现很弱,出现了负增长。

与2010年对比情况来看,龙工的市场占有率略有下降;柳工下降幅度较大;临工上升较快。

其他企业市场份额涨跌互现,但市场集中度总体上进一步向优势品牌集中。

2011年上半年,5吨产品的市场占有率最大,为67.67%;其次是3吨产品,市场占有率达21.97%。

3吨以下小吨位产品以及6~7吨产品的增长率较高,明显高于行业整体水平。

传统优势吨位3吨及5吨产品的增幅放缓。

从趋势上看,市场需求向全吨位产品扩散,小型机及特种机孕育着一定机会。

四家龙头企业在5吨产品上的销量均在7成左右,其中龙工接近8成。

厦工与龙工比较重视2吨以下小吨位产品,尤其是厦工此类产品份额接近12%,是龙头企业中最高的。

机床工具行业发展现状及市场前景分析一、中国拥有全球最大规模的机床市场机床工具行业是装备制造业的基础,一般分为主机与辅机或配套部件两大子行业。

其中主机子行业包括金属切削机床、金属成形机床、木工机床和铸造机械;辅机或配套部件子行业包括机床附件、工具及量具量仪、磨料磨具和其他金属加工机械。

1998-2016年全球机床工具市场产值(亿欧元)通常来讲,机床工具行业与宏观经济和制造业固定投资具有较强的相关性。

据统计,2009年经济危机之后全球机床工具市场产值逐渐恢复,复合年均增速为8.5%。

2012年全球机床工具市场的产值达到历史最高的694亿欧元,2016年全球机床工具市场总产值为676亿欧元,同比小幅下滑2.2%。

中国金属切削机床与成形机床产量(万台)中国作为全球机床工具行业最大的市场,近年来机床工具的产销量稳居世界首位。

2016年中国机床市场产值为171亿欧元,约占全球25.3%的市场份额;2016年中国机床市场销售额为216亿欧元,占全球机床消费市场31.9%的份额,超过美国、德国和日本三大机床消费市场规模的总和。

近年来,全球制造业固定资产投资普遍下降,而中国机床市场仍保持稳步增长,2016年中国机床工具市场产值达到171亿欧元,同比增长5.8%。

细分市场方面,中国锻压设备的产量相对稳定。

根据中国机床工具工业年鉴的统计数据,2015年主机市场营收规模约占全国机床市场份额的39.4%,其中金属切削机床和金属成形机床(锻压设备)占比分别为17.5%和9.2%,两者约占机床主机市场67.8%的份额。

国家统计局的最新数据显示,2017年中国金属切削机床的产量减少14万台,同比下降17.9%;而锻压设备产量相对稳定,最近3年均维持在31万台左右。

锻压设备在近期行业需求相对低迷的阶段维持了稳定的生产规模。

二、锻压设备的常见产品及应用领域锻压设备主要用于金属成形,因此也被称为金属成形机床。

锻压设备是指通过对金属施加压力进行锻造工艺或实现分离、剪切、弯曲、拉深等冲压工艺的装备。