第4章 最优控制与变分法

- 格式:ppt

- 大小:1.35 MB

- 文档页数:62

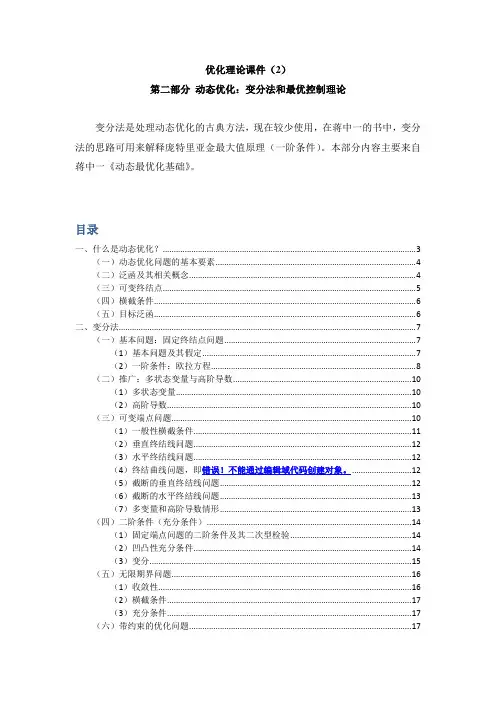

优化理论课件(2)第二部分动态优化:变分法和最优控制理论变分法是处理动态优化的古典方法,现在较少使用,在蒋中一的书中,变分法的思路可用来解释庞特里亚金最大值原理(一阶条件)。

本部分内容主要来自蒋中一《动态最优化基础》。

目录一、什么是动态优化? (3)(一)动态优化问题的基本要素 (4)(二)泛函及其相关概念 (4)(三)可变终结点 (5)(四)横截条件 (6)(五)目标泛函 (6)二、变分法 (7)(一)基本问题:固定终结点问题 (7)(1)基本问题及其假定 (7)(2)一阶条件:欧拉方程 (8)(二)推广:多状态变量与高阶导数 (10)(1)多状态变量 (10)(2)高阶导数 (10)(三)可变端点问题 (10)(1)一般性横截条件 (11)(2)垂直终结线问题 (12)(3)水平终结线问题 (12)(4)终结曲线问题,即错误!不能通过编辑域代码创建对象。

(12)(5)截断的垂直终结线问题 (12)(6)截断的水平终结线问题 (13)(7)多变量和高阶导数情形 (13)(四)二阶条件(充分条件) (14)(1)固定端点问题的二阶条件及其二次型检验 (14)(2)凹凸性充分条件 (14)(3)变分 (15)(五)无限期界问题 (16)(1)收敛性 (16)(2)横截条件 (17)(3)充分条件 (17)(六)带约束的优化问题 (17)(1)等式约束 (17)(2)不等式约束 (18)(3)积分约束(等周问题) (19)三、最优控制理论 (20)(一)最优控制理论导论 (20)(二)最大值原理及其横截条件 (21)(1)最简单问题及最大值原理(一阶必要条件) (21)(2)最大值原理的理论基础及其横截条件 (23)(3)自控问题的汉密尔顿函数不变性 (26)(4)推广到多变量 (26)(三)最大值原理的经济学解释及现值的汉密尔顿函数 (27)(1)最大值原理的经济学解释 (27)(2)现值的汉密尔顿函数 (28)(四)充分条件(二阶条件) (29)(1)曼加萨林定理 (29)(2)阿罗条件 (31)(五)无限期界问题 (31)(1)横截条件与反例 (32)(2)作为充分条件一部分的横截条件 (32)(六)有约束的最优控制问题 (33)(1)涉及控制变量的约束 (33)(2)状态空间约束 (39)四、拉姆齐模型 (43)(一)相关理论发展背景 (43)(二)最简单的拉姆齐模型及其动力系统 (45)(三)微分方程定性稳定性判别方法简介 (47)(1)稳定性与渐进稳定性 (47)(2)稳定性判别基本定理 (48)(2)平面动力系统的奇点 (49)一、什么是动态优化?例:一个企业将原料从初始状态A通过五道工序,变为总结状态Z,每个阶段的选择对应一个阶段的成本,如何选择路径使得总成本最小化?从这个例子中可以看到:首先,动态强调的是时期之间的联系,而不仅仅是有时间的顺序;其次,这里也包含了Bellman方程的基本原理。

变分法与最优控制问题在数学和物理学中,变分法是一种用于求解最优化问题的数学方法,特别适用于求解函数als^565^到l=0的极值点。

最优控制问题是指在给定约束条件下,寻找使得控制系统性能指标最优的控制策略。

本文将介绍变分法与最优控制问题的基本概念和应用。

一、变分法的基本概念变分法是一种通过将问题转化为变分问题,再利用变分法原理对变分问题进行求解的方法。

变分法关注的是函数als^565^的泛函ls^565^= ∫f(als^565^, al'=I0'~I1',其中als^565^是取决于一个或多个独立变量al的函数。

变分问题就是要找到使得泛函ls^565^达到极值的函数als^565^。

二、变分法的应用变分法在数学和物理学中有广泛的应用,特别是在最优控制问题中。

最优控制问题是指在给定的系统模型和性能指标下,寻找使得性能指标最优的控制策略。

变分法在最优控制问题中起到了重要的作用。

在最优控制问题中,我们需要根据系统的状态变量和控制变量,构建系统的数学模型。

然后,通过构建性能指标,将最优控制问题转化为求解一个泛函的极小值问题。

利用变分法的原理,我们可以获得泛函的欧拉-拉格朗日方程,从而得到系统的最优控制策略。

最优控制问题的解决可以为实际应用提供最佳的控制策略。

三、变分法与最优控制问题的应用举例为了更好地理解变分法与最优控制问题,我们举一个简单的例子来说明其应用。

假设有一辆汽车行驶在一段道路上,我们的目标是寻找一种最优的加速度控制策略,使得汽车在最短的时间内到达目的地。

在这个问题中,车辆的位置可以用参数x表示,车辆的速度可以用参数v表示,我们的目标是找到使得到达目的地时间最短的速度曲线v(t)。

首先,我们需要建立车辆的数学模型,这里我们假设车辆的运动服从牛顿第二定律。

通过构建性能指标,我们可以得到泛函的表达式:ls^565^ = ∫[1 + (dht/dt)^2]dt其中dht/dt=t。

最优控制问题的变分方法在数学与控制理论中,最优控制问题是研究如何选择最佳的控制策略,以使系统的性能达到最优的问题。

变分方法便是解决最优控制问题的一种重要数学方法。

一、引言最优控制是控制理论中一个重要的分支,它通过对系统建模和优化理论的应用,旨在找到使系统性能达到最佳的控制策略。

而变分方法,则是解决最优控制问题的一种有效途径。

二、变分法概述变分法是以变分运算为基础的数学方法,在最优控制问题中得到了广泛的应用。

它通过对控制信号进行微小的变分,并得到变分函数的极值来确定最优控制策略。

变分法的基本思想是将最优控制问题转化为求解变分问题,从而得到最优解。

三、变分法的基本原理1. 贝尔曼原理贝尔曼原理是变分法的核心原理之一。

它通过将最优控制问题分解为两个部分,即值函数和最优策略。

通过解反向动态规划方程,可以得到最优策略和值函数。

2. 泛函极值原理泛函极值原理是变分法的另一个重要原理。

它通过对泛函进行变分,并通过求解变分问题来得到泛函的极值。

在最优控制问题中,泛函可以表示系统性能的指标,如性能函数、代价函数等。

四、变分法的应用变分法在最优控制问题中有着广泛的应用。

以下是几个典型的应用领域:1. 高维空间中的最优控制在高维空间中的最优控制问题中,变分法能够通过求解变分问题,得到最优控制策略。

2. 动态规划动态规划是最优控制中一个重要的方法,变分法能够通过解反向动态规划方程,得到最优策略和值函数。

3. 时间最优控制时间最优控制问题中,变分法可以通过求解变分问题,得到最优控制策略以及最小时间。

五、总结变分方法是解决最优控制问题的一种重要数学方法。

它通过对控制信号进行微小的变分,并求解变分问题来得到最优控制策略。

变分法的应用非常广泛,能够解决包括高维空间中的最优控制、动态规划和时间最优控制等问题。

通过变分方法,我们能够有效地求解最优控制问题,并得到系统性能达到最优的控制策略。

最优控制问题的变分方法就是如上所述的一种有效的数学方法。

优化理论课件(2)第二部分动态优化:变分法和最优控制理论变分法是处理动态优化的古典方法,现在较少使用,在蒋中一的书中,变分法的思路可用来解释庞特里亚金最大值原理(一阶条件)。

本部分内容主要来自蒋中一《动态最优化基础》。

目录一、什么是动态优化? (3)(一)动态优化问题的基本要素 (4)(二)泛函及其相关概念 (4)(三)可变终结点 (5)(四)横截条件 (7)(五)目标泛函 (7)二、变分法 (8)(一)基本问题:固定终结点问题 (8)(1)基本问题及其假定 (8)(2)一阶条件:欧拉方程 (8)(二)推广:多状态变量与高阶导数 (11)(1)多状态变量 (11)(2)高阶导数 (11)(三)可变端点问题 (12)(1)一般性横截条件 (12)(2)垂直终结线问题 (13)(3)水平终结线问题 (14)(4)终结曲线问题,即错误!不能通过编辑域代码创建对象。

(14)(5)截断的垂直终结线问题 (14)(6)截断的水平终结线问题 (14)(7)多变量和高阶导数情形 (15)(四)二阶条件(充分条件) (15)(1)固定端点问题的二阶条件及其二次型检验 (15)(2)凹凸性充分条件 (16)(3)变分 (17)(五)无限期界问题 (18)(1)收敛性 (18)(2)横截条件 (19)(3)充分条件 (19)(六)带约束的优化问题 (19)(1)等式约束 (19)(2)不等式约束 (21)(3)积分约束(等周问题) (21)三、最优控制理论 (22)(一)最优控制理论导论 (22)(二)最大值原理及其横截条件 (23)(1)最简单问题及最大值原理(一阶必要条件) (23)(2)最大值原理的理论基础及其横截条件 (26)(3)自控问题的汉密尔顿函数不变性 (29)(4)推广到多变量 (29)(三)最大值原理的经济学解释及现值的汉密尔顿函数 (30)(1)最大值原理的经济学解释 (30)(2)现值的汉密尔顿函数 (32)(四)充分条件(二阶条件) (32)(1)曼加萨林定理 (32)(2)阿罗条件 (34)(五)无限期界问题 (35)(1)横截条件与反例 (35)(2)作为充分条件一部分的横截条件 (36)(六)有约束的最优控制问题 (36)(1)涉及控制变量的约束 (37)(2)状态空间约束 (43)四、拉姆齐模型 (47)(一)相关理论发展背景 (47)(二)最简单的拉姆齐模型及其动力系统 (49)(三)微分方程定性稳定性判别方法简介 (53)(1)稳定性与渐进稳定性 (53)(2)稳定性判别基本定理 (53)(2)平面动力系统的奇点 (54)一、什么是动态优化?例:一个企业将原料从初始状态A通过五道工序,变为总结状态Z,每个阶段的选择对应一个阶段的成本,如何选择路径使得总成本最小化?从这个例子中可以看到:首先,动态强调的是时期之间的联系,而不仅仅是有时间的顺序;其次,这里也包含了Bellman方程的基本原理。

最优控制问题的变分法解析最优控制问题是应用数学中的一个重要分支,目标是通过对系统的动力学方程和性能指标进行数学建模,找到使性能指标最优化的控制策略。

在寻找最优控制策略的方法中,变分法起到了至关重要的作用。

本文将对最优控制问题的变分法进行解析,介绍其基本原理和应用方法。

一、变分法的基本原理变分法是数学中的一种计算最优化问题的方法,它基于函数的变分性质进行求解。

在最优控制问题中,我们通过变分法来求解函数的最小值,即找到一条函数曲线使得性能指标达到最优。

变分法的基本思想是将函数曲线看作是一个整体,通过对其进行微小的扰动来求解极值。

二、最优控制问题的变分表述最优控制问题通常可以用一组动力学方程和性能指标函数来表述。

假设已知系统的状态方程为:dx(t)/dt = f(x(t), u(t), t)其中,x(t)表示系统的状态,u(t)表示控制变量,t表示时间。

我们的目标是通过选择合适的控制变量u(t),使得性能指标函数J[x(t), u(t), t]最小化。

性能指标函数通常由目标状态和控制变量的组合表示。

为了求解最优控制问题,首先定义一个泛函:J[u(t)] = ∫L(x(t), u(t), t)dt其中,L(x(t), u(t), t)表示拉格朗日函数,它由性能指标函数和动力学方程组合而成。

通过对泛函J[u(t)]进行变分的方式,我们可以得到最优控制问题的欧拉-拉格朗日方程:δJ[u(t)]/δu(t) = 0三、求解最优控制问题的步骤1. 构建拉格朗日函数L(x(t), u(t), t):根据最优控制问题的具体要求,我们可以选择合适的拉格朗日函数。

通常情况下,拉格朗日函数由系统的动力学方程和性能指标函数组合而成。

2. 求解欧拉-拉格朗日方程:将拉格朗日函数带入欧拉-拉格朗日方程,利用变分法的原理求取控制变量u(t)。

3. 验证最优性条件:通过对极值条件的验证来确定所得到的解是否是最优解。

验证的方法包括极大极小值的判断、边界条件的验证等。