MM-换货的简单处理

- 格式:doc

- 大小:80.50 KB

- 文档页数:4

MM换货的简单处理<上一篇 | 下一篇>

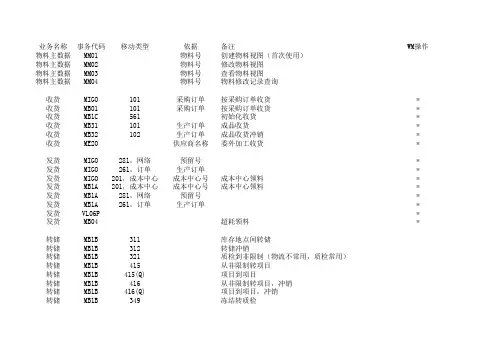

采购退货

从采购验收、发票校验、货款已付等环节都可能发生退货,相关讨论文章很多,看SAP如何控制控制退款和换货两种采购退货。

退款:

1.采购验收环节

连货带发票全部直接退回,如果是接收一部分,则让供应商重新或下次送货补开发票。

2.原料入库后的生产环节发生全部或部分质量问题, 如果部分退货而货款未付且未作账务处理,只要把增值税专用发票退还销货方,由销货方按实重新开具增值税专用发票,其账务处理同1。

如果发票已校验或已付款,发票联和抵扣联无法退还,购货方必须取得当地主管税务机关开具的进货退出及索取折让证明单(下称证明单)送交销售方,作为销售方开具红字增值税专用发票的合法依据。

销售方在未收到证明单以前,不得开具红字增值税专用发票。

销售方收到证明单以后,根据退回货物的数量、价款、税款或折让金额,向购买方开具红字增值税专用发票。

红字增值税专用发票的存根联、记账联作为冲销当期销项税额的凭证,其发票联,抵扣联作为购买方扣减当期进项税额的凭证。

处于控制目的,多数企业的多数采购业务会启用GR-based Invoice,就是需要收货后,财务再根据供应商送货单据、库房的收货联和发票且能相互匹配才发票记帐,同时可以”严格”设定发票数量不能大于收货数量(这功能在有后勤发票预制的企业可能屡屡失效,原因此处不说);一些情况下可能需要放开GR-based Invoice的限制,比如,供应商发票已来,但货却还有一段在途时间,如果是外部供应商,那就是压住发票非要等货物进仓才发票过帐不可,由于在途时间可能很长或跨期间,如果是集团内部供应商A,A货物已经发出并确定应收,购货方却未及时确定应付会导致集团内部往来合并抵消差异,为了防止合并抵消差异,很多集团设置有结算中心尽量同步确定应收应付,此时,可考虑放开GR-based Invoice后勤确定应付或FI直接过帐应付待货物到达再冲销的方案。

退款时当然是先冲发票,再冲收货(或专门退货采购单),有发票校验的采购单是禁止先冲收货的。

换货:

如果发票已经校验且已抵扣, 红字发票流程繁琐,发现原材料有质量问题, 需要换货而非退款, 供应商会后续交易中补充相应数量的原材料过来,有种简单的方法,就是允许直接反冲收货,只要将下图的勾选上就可,表示允许不冲发票后直接冲收货。

不过,一放,就全给放了, NND, 当然,如此处理之前,你需要考虑税务和企业管理控制等环节,如果未付款同时暂时立即LOCK住这笔应付。

小偷一下懒,注意税务哟!

相关连接:

/pages/sapguru/blog/archive/2008/11/24/332106.aspx

RMA业务的常见三种分级方式(3R),对应到质量三包:

(1).Repair->退回维修,Return for Repair,退回产品在一定期限修理好返回到顾客。

(2).Replace->退回更换,或叫SWAP,可以更换同型号同规格同价位的产品,不一定完全是同一类产品,特别是当更换的产品已停产时,退回更换为视同销售行为,注意销项税处理。

(3).Return->退回扣款,就是直接退款,注意销项税处理和跨年度时的以前年度损益调整和所得税调整。

前天,才买2月的手机坏了,硬是给要了320元钱才给修,这不,维修站的人还搞不定,给送到生产厂家去了,有什么办法呢? 俺只能象某某某,自家的大船和房子给山牳和大熊玩"躲猫帽"时给炸了, 表示表示强烈抗议和强烈不满, 不过,俺只能偷偷躲在被窝中小小表示, 还不敢强烈表示, 要不被子给蹬出个洞洞, 老鼠进去学人家云南那疙瘩玩"躲猫帽"的游戏,俺又得赔偿宾馆的被子,那就亏大啦!

# firethesky

Hi, 屠夫,能否详细说明一下replace和return的销项税处理。

我自己的理解:

1. replace的情形:

首先,企业需要做一张退货的销售订单,将发出的货物回冲。

回冲过账时,假设货物价值为100元,销项税税率假定为17%,产生的会计分录应如下:

借:主营业务收入 100 元

应交税费——应交增值税(销项税额) 17 元

贷:应收账款 117 元

还要冲销已结转的成本,并增加库存金额。

假设货物的价值是80 元

借:主营业务成本 80 元

贷:库存商品 80 元

然后在替换货物发出给客户的时候,在退货销售订单中做一个新的行项目,产生一张正常的会计凭证及相应的会计分录。

2. return的情形

仍以上例的数据所示,退货直接产生同上例所示的会计分录。

3.跨年度时的以前年度损益调整和所得税调整

假如有一笔2008年年末12月发生的销售业务,已计入08年的销售收入,08年的财务报表及企业所得税清缴已于2009年2月份完成,2009年3月份发生销售退货,按照《国家税务总局关于执行〈企业会计制度〉需要明确的有关所得税问题的通知》(国税发[2003]45号)第九条规定:企业发生的销售退回,只要购货方提供退货的适当证明,可冲销退货当期的销售收入。

因此可以冲销3月份的销售收入,仍以上述数据为例,

借:主营业务收入 100 元

应交税费——应交增值税(销项税额) 17 元

贷:应收账款 117 元

同时还要调整以前年度损益。

不知理解是否正确,请指教。

2009-02-23 10:56

# firethesky

屠夫,还想问个问题,看你写了那么多的文章,不知道你怎么有那么多的时间。

以你以前写的CO的权限控制文章为例,大概你要花多久时间来写那篇文章?

2009-02-23 10:58

# SAP屠夫

To firethesky,你晚上和周末加班,你会发现你也很多时间,我现在要处理各企业上报的各种问题,每天就是和这些BT的问题打交道, 再说对于一个做了快20年的ERP老大叔来讲, 搞这些东西不过是小儿科的东西,就FICO那丁点事, 一看就应知道 ,和企业谈需求,不用等人家说完成就可猜到人家需要什么,什么容易做,什么不好出方案, 必须的!

应该把折腾SAP当作一种酷好和事业来做.

TO wuhanwawa: 不时所有TCODE都一定要有个目录,TSTC表你可以看看,没事捞几个出来玩玩, 再说现在不是流程"躲猫猫"的游戏吗 ?

2009-02-23 14:33

# wuhanwawa

屠夫,我用的版本是46C的,后台财务会计菜单下面的合并与企业成本控制菜单下面的合并有什么区别?。