生产企业成本核算培训课件

- 格式:pptx

- 大小:312.80 KB

- 文档页数:79

生产企业成本核算表

一、生产结构及产品层次1、产品车间:

2、

辅助车间:

简要说明: 1)、第1-5生产车间为产品生产车间(主车间),第1车间生产半成品A,供第2、3、4车间领用,分别用以生产产成品A、产成品B、产成品C,同时,第4车间在生产产成品C的同时,也生产二级半成品B,供第5车间消耗,经过深加工产出产成品D; 2)、水电汽车间生产蒸汽,供第1-5车间使用; 3)、生产过程中,各产成品车间、水电汽车间排放大量污水,需污水处理车间进行处理。第1生产车间

半成品A第2生产车间

产成品A

第5生产车间

产成品D第3生产车间

产成品B

第4生产车间

产成品C半成品B

水电汽车间

蒸汽污水处理车间

处理污水二、生产费用的归集与分配及各车间成本核算方法:

一)、首先,各生产车间成本组成分为“直接材料成本”和“制造费用”两大部分:

二)、上述非生产车间费用归集与分配:1)、对生产系统后勤保障部门制造费用进行汇总求和;

三)、辅助车间制造费用的归集与分配:

四)、第四车间多产品成本费用的分配:

五)、半成品消耗价格:

注:3)、污水处理车间成本分配:统计各车间污水排放量,作为污水处理车间总成本的分配指标。

按公司产品层次、特性,确定同一车间多种产品的费用分摊标准,本模板中以两种产品(产成品C和半成品B)分别耗用的工时对车间制造费用成本进行分配。

如果半成品期初存在余额,则消耗价格应该使用移动平均价进行计算,此模板中忽略此问题,所消耗半成品即本期生产入库的半成品

此模板只是简单地表达了生产企业成本核算的部分环节,因各行各业生产工艺、产品性质等各不相同,不能直接拿来应用,但可以在此基础上进行拓展应用!1)、直接材料成本,可通过统计或账面查询,计算材料消耗量*材料消耗单价得出直接材料成本;

2)、各车间“制造费用”又分为两大部分:一是,本车间实际发生的费用,可称为“直接制造费用”,比如本车间工人工资(“直接人工”),本车间固定资产折旧等,这部门费用可以直接从相应成本中心(车间)制造费用账户中取值;二是,除上述生产车间外,企业在组织生产过程中,还需设置生产办公室、生产技术科、设备维修科、装卸队等相关生产系统的后勤保障部门,这些部门发生的费用也列支为“制造费用”,并在成本核算过程中分摊至各生产车间。

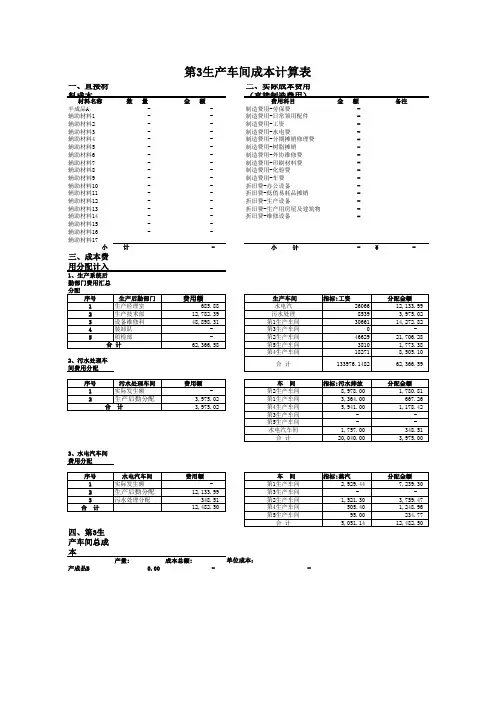

一、直接材料成本二、实际成本费用(直接制造费用)材料名称数 量金 额费用科目金 额备注半成品A- - 制造费用-劳保费- 辅助材料1- - 制造费用-日常领用配件- 辅助材料2- - 制造费用-工资- 辅助材料3- - 制造费用-水电费- 辅助材料4- - 制造费用-分期摊销修理费- 辅助材料5- - 制造费用-树脂摊销- 辅助材料6- - 制造费用-外协维修费- 辅助材料7- - 制造费用-印刷材料费- 辅助材料8- - 制造费用-化验费- 辅助材料9- - 制造费用-车费- 辅助材料10- - 折旧费-办公设备- 辅助材料11- - 折旧费-低值易耗品摊销- 辅助材料12- - 折旧费-生产设备- 辅助材料13- - 折旧费-生产用房屋及建筑物- 辅助材料14- - 折旧费-维修设备- 辅助材料15- - 辅助材料16- - 辅助材料17- 小 计- -¥ 三、成本费用分配计入1、生产系统后勤部门费用汇总分配序号生产后勤部门费用额生产车间指标:工资分配金额1生产经理室685.88 水电汽2606612,133.99 2生产技术部12,782.39 污水处理85393,975.02 3设备维修科48,898.31 第1生产车间3066114,272.82 4装卸队- 第3生产车间0- 5质检部- 第2生产车间4662921,706.28 62,366.58 第5生产车间38101,773.38 第4生产车间182718,505.10 2、污水处理车间费用分配合 计133976.148262,366.59 序号污水处理车间费用额 车 间指标:污水排放分配金额1实际发生额- 第2生产车间8,978.00 1,780.81 2生产后勤分配3,975.02 第1生产车间3,364.00 667.26 3,975.02 第4生产车间5,941.00 1,178.42 第3生产车间- - 第5生产车间- - 水电汽车间1,757.00 348.51 合 计20,040.00 3,975.00 3、水电汽车间费用分配序号水电汽车间费用额 车 间指标:蒸汽分配金额1实际发生额- 第1生产车间2,929.44 7,239.30 2生产后勤分配12,133.99 第3生产车间- - 3污水处理分配348.51 第2生产车间1,521.30 3,759.47 合 计12,482.50 第4生产车间505.40 1,248.96 第5生产车间95.00 234.77 合 计5,051.14 12,482.50 四、第3生产车间总成本产量:成本总额:产成品B0.00- - 单位成本:合 计

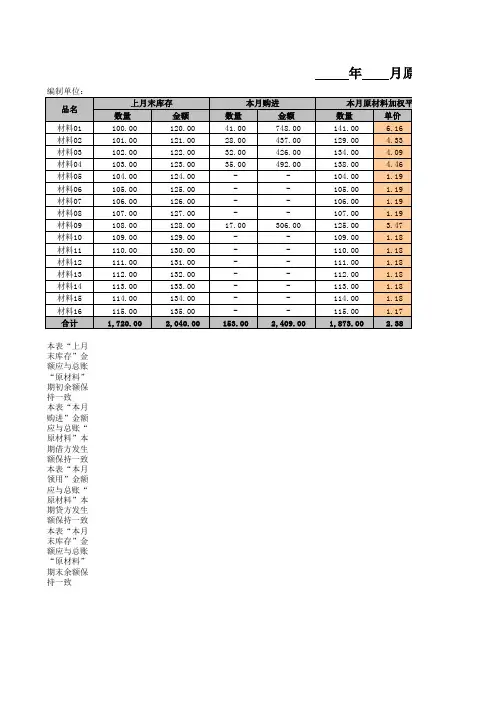

编制单位:

数量金额数量金额数量单价材料01 100.00 120.00 41.00 748.00 141.00 6.16材料02 101.00 121.00 28.00 437.00 129.00 4.33材料03 102.00 122.00 32.00 426.00 134.00 4.09材料04 103.00 123.00 35.00 492.00 138.00 4.46材料05 104.00 124.00 - - 104.00 1.19材料06 105.00 125.00 - - 105.00 1.19材料07 106.00 126.00 - - 106.00 1.19材料08 107.00 127.00 - - 107.00 1.19材料09 108.00 128.00 17.00 306.00 125.00 3.47材料10 109.00 129.00 - - 109.00 1.18材料11 110.00 130.00 - - 110.00 1.18材料12 111.00 131.00 - - 111.00 1.18材料13 112.00 132.00 - - 112.00 1.18材料14 113.00 133.00 - - 113.00 1.18材料15 114.00 134.00 - - 114.00 1.18材料16 115.00 135.00 - - 115.00 1.17合计 1,720.00 2,040.00 153.00 2,409.00 1,873.00 2.38本表“上月末库存”金额应与总账“原材料”期初余额保持一致本表“本月购进”金额应与总账“原材料”本期借方发生额保持一致本表“本月领用”金额应与总账“原材料”本期贷方发生额保持一致本表“本月末库存”金额应与总账“原材料”期末余额保持一致 年 月原材料加权成本

品名上月末库存本月购进本月原材料加权平均本表完善后,不再需要录入数据。全部从其他表格取数单位:元

1 工业企业产品生产成本核算培训讲义

工业企业的成本分为生产成本、管理成本和财务成本三部分。管理成本是指企业一定时期发生的管理费用、销售费用(也称营业费用)、部分营业外支出的总和;财务成本即财务费用,是指企业筹集和使用资金所形成的费用,包括筹资佣金、手续费、利息,以及办理银行业务发生的各项费用;生产成本即产品的成本。我们这里主要讲的是生产成本。

一.企业产品生产成本核算的概念

1.产品生产成本的概念

企业产品生产成本是指产品从下料开始到加工完成并完全具备其设计的使用价值所耗用的全部人力物力的总和,简称料、工、费的总和。包括:1.耗用的形成产品实体的主要材料、辅助材料;2、虽然形不成产品实体,但为产品使用价值、产品性能的形成起着辅助作用的材料;3.为加工产品所耗用的燃料(如:电、煤、油);4. 为加工产品所耗用的动力(如:电力、燃气等);5.为产品加工和制造所耗用的人力(即生产工人工资)及附加费用;6.为产品加工制造起直接辅助作用的费用,即制造费用(原会计制度称“车间经费”)。也就是辅助生产车间的厂房及设备折旧、人员工资等各种费用,以及产品直接生产车间所发生的厂房及设备折旧、修理用备品备件、管理人员工资、办公费用等。

2.产品生产成本核算的概念

企业产品生产成本的核算,是指产品生产成本(总支出)金额的计算(包括归集和分配)以及账务处理。成本核算正确和准确与否,主要靠会计人员的业务素质和工作细致程度。

在此顺便一提,任何财务软件都不会自动进行产品成本核算,都要靠 2 财务人员按照成本核算的方法和程序一步步来计算和完成。

二.影响生产成本核算的因素

工业企业生产成本核算是一个系统概念,涉及到企业的诸多方面,受诸多因素影响。

一般来讲影响生产成本核算的因素有以下几方面:一是,企业管理制度、内部控制度是否健全和完善,其执行力如何,直接影响到生产成本核算所需基础数据的真实性、全面性和完整性;二是,生产过程中原始记录是否健全完整、数据汇总统计是否真实、全面和及时,直接影响到生产成本核算的及时性和正确性;三是,产品成本计算方法的选择是否准确、合理和适用;四是,生产成本核算所需会计科目(主要是二级科目、三级科目和成本项目)的设置是否科学、合理、适用;五是,所选用明细账的格式和种类是否合理适用;六是,生产费用的归集是否完整,生产费用的分配是否科学合理(包括分配标准的选择是否科学合理、分配率的计算是否正确);七是,期末在产品金额的保留是否正确,符合实际。