打开阅读材料

打开例题

打开案例

Page 9

第一页 上一页

下一页 最后一页 结束

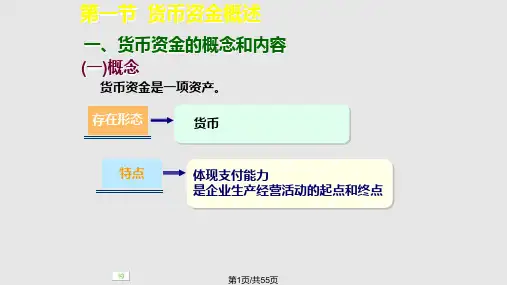

2.1 货币资金概述(introuction of 第一节 货ca币sh资,m金o(nceatsahr,ymroensoetuarrcyerse)sources)

2.1.2货币资金内部控制制度 2.货币资金内部控制制度的主要内容

贷:其他应付款—(×个人) 应支付给有关人员或单位的 营业外收入—现金溢余 无法查明原因的现金溢余,经批准

打开阅读材料

打开例题

打开案例

Page 22

第一页 上一页

下一页 最后一页 结束

2.2.2库存现金的收付与清查 2.库存现金清查 (4)库存现金溢余的处理原则 ①属于应支付给有关人员或单位的,应借记“待 处理财产损溢——待处理流动资产损溢”科目, 贷记“其他应付款——应付现金溢余(××个人)” 科目。 ②属于无法查明原因的现金溢余,经批准后,借记 “待处理财产损溢——待处理流动资产损溢”科 目,贷记“营业外收入——现金溢余”科目。

管理费用——现金短缺

无法查明的其他原因

贷:待处理财产损溢——待处理流动资产损溢

打开阅读材料

打开例题

打开案例

Page 21

第一页 上一页

下一页 最后一页 结束

2.2.2库存现金的收付与清查 2.库存现金清查 (3)库存现金长缺的处理原则 ①发生长款 借:库存现金

贷:待处理财产损溢—待处理流动资产损溢 ②长款处理 借:待处理财产损溢—待处理流动资产损溢

企业必须严格按规定的限额控制现金结余量。

打开阅读材料

打开例题

打开案例

Page 15

第一页 上一页

下一页 最ห้องสมุดไป่ตู้一页 结束