远期外汇交易的计算xiugai

- 格式:doc

- 大小:103.50 KB

- 文档页数:14

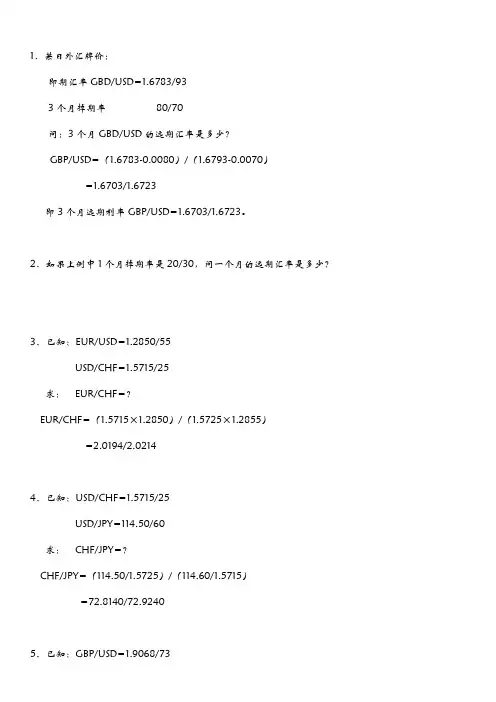

1、某日外汇牌价:即期汇率GBD/USD=1.6783/933个月掉期率80/70问:3个月GBD/USD的远期汇率是多少?GBP/USD=(1.6783-0.0080)/(1.6793-0.0070)=1.6703/1.6723即3个月远期利率GBP/USD=1.6703/1.6723。

2、如果上例中1个月掉期率是20/30,问一个月的远期汇率是多少?3、已知:EUR/USD=1.2850/55USD/CHF=1.5715/25求:EUR/CHF=?EUR/CHF=(1.5715×1.2850)/(1.5725×1.2855)=2.0194/2.02144、已知:USD/CHF=1.5715/25USD/JPY=114.50/60求:CHF/JPY=?CHF/JPY=(114.50/1.5725)/(114.60/1.5715)=72.8140/72.9240求:USD/GBP=?6、已知:EUR/USD=1.2850/55GBP/USD=1.9068/73求:EUR/GBP=?EUR/GBP=(1.2850/1.9073)/(1.2855/1.9068)=0.6737/427、已知:即期汇率:USD/CHF=1.7310/203个月30/40即期汇率:GBP/USD=1.4880/903个月50/40求:3个月远期GBP/CHF=?3个月远期汇率为:USD/CHF=(1.7310+0.0030)/(1.7320+0.0040)=1.7340/1.7360GBP/USD=(1.4880-50)/(1.4890-40)=1.4830/1.4850则3个月远期GBP/CHF=(1.7340×1.4830)/(1.7360×1.4850)=2.5715/2.57808、即期汇率USD/CHF=1.6510/202个月142/1473个月172/176请报价银行报出2-3个月的任选交割日的远期汇率。

远期汇率的计算范文远期汇率是指在未来其中一特定日期,一种货币兑换为另一种货币的汇率。

远期汇率是由市场参与者根据预期的汇率走势和利率差异来确定的,可以用于企业进行风险对冲和未来规划。

首先,需要了解现货汇率。

现货汇率是指实时或即期的货币间的兑换比率。

现货汇率是由供求关系决定的,并会随着市场变化而波动。

在计算远期汇率时,必须先确定当前的现货汇率。

其次,需要考虑利率差异。

利率差异是指不同国家或地区的利率水平之间的差别。

这是由于各国或地区的经济状况、货币政策等因素引起的。

利率差异在远期汇率计算中举足轻重,因为它反映了市场对未来汇率的预期。

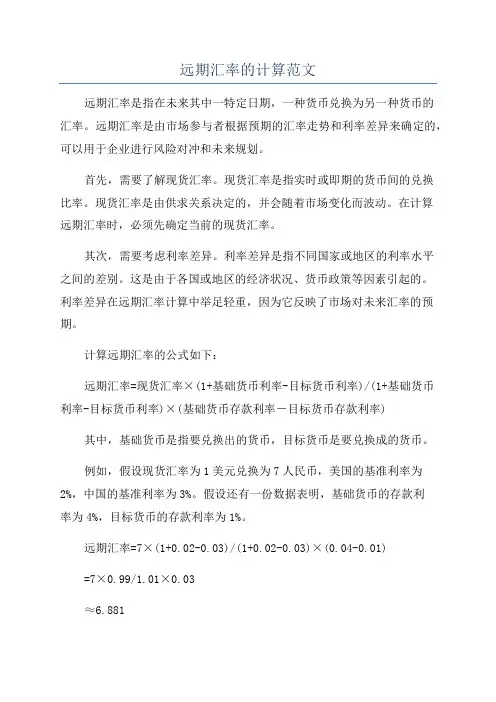

计算远期汇率的公式如下:远期汇率=现货汇率×(1+基础货币利率-目标货币利率)/(1+基础货币利率-目标货币利率)×(基础货币存款利率-目标货币存款利率)其中,基础货币是指要兑换出的货币,目标货币是要兑换成的货币。

例如,假设现货汇率为1美元兑换为7人民币,美国的基准利率为2%,中国的基准利率为3%。

假设还有一份数据表明,基础货币的存款利率为4%,目标货币的存款利率为1%。

远期汇率=7×(1+0.02-0.03)/(1+0.02-0.03)×(0.04-0.01)=7×0.99/1.01×0.03≈6.881因此,在这个例子中,远期汇率为1美元兑换为6.881人民币。

需要注意的是,远期汇率计算中的利率差异可以根据实际情况进行调整。

此外,这个计算公式是一个简化版,实际计算中可能还需要考虑其他因素,例如风险溢价等。

总结起来,远期汇率的计算涉及现货汇率和利率差异。

它帮助企业进行风险管理和未来规划,但需要根据实际情况进行细致和准确的计算。

1、某日外汇牌价:即期汇率GBD/USD=1.6783/933个月掉期率 80/70问:3个月GBD/USD的远期汇率是多少?2、如果上例中1个月掉期率是20/30,问一个月的远期汇率是多少?3、已知:EUR/USD=1.2850/55USD/CHF=1.5715/25求: EUR/CHF=?4、已知:USD/CHF=1.5715/25USD/JPY=114.50/60求: CHF/JPY=?5、已知:GBP/USD=1.9068/73求: USD/GBP=?6、已知:EUR/USD=1.2850/55GBP/USD=1.9068/73求: EUR/GBP=?7、已知:即期汇率:USD/CHF=1.7310/203个月 30/40即期汇率:GBP/USD=1.4880/903个月 50/40求: 3个月远期GBP/CHF=?答案:1、GBP/USD=(1.6783-0.0080)/(1.6793-0.0070)=1.6703/1.6723即3个月远期利率GBP/USD=1.6703/1.6723。

3、EUR/CHF=(1.5715×1.2850)/(1.5725×1.2855)=2.0194/2.02144、CHF/JPY=(114.50/1.5725)/(114.60/1.5715)=72.8140/72.92406、EUR/GBP=(1.2850/1.9073)/(1.2855/1.9068)=0.6737/427、3个月远期汇率为:USD/CHF=(1.7310+0.0030)/(1.7320+0.0040)=1.7340/1.7360GBP/USD=(1.4880-50)/(1.4890-40)=1.4830/1.4850则3个月远期GBP/CHF=(1.7340×1.4830)/(1.7360×1.4850)=2.5715/2.57808、即期汇率USD/CHF=1.6510/202个月 142/1473个月 172/176请报价银行报出2-3个月的任选交割日的远期汇率。

远期汇率的计算无法判断标价法时〔例1 〕、某日巴黎外汇市场(直接标价法)上现汇汇率为USD1=FRF 5.6685—5.6695,三个月远期升水74—78点。

那么三个月远期汇率计算如下:USD1 = FRF 5.6685----5.6695+) 0.0074----0.0078USD1 = FRF 5.6759----5.6773〔例2 〕某日法兰克福外汇市场(直接标价法)上现汇汇率为USD1= DEM 1.8400—1.8420,三个月远期贴水为238—233点,那么三个月远期汇率计算如下:USD1 = DEM 1.8400—1.8420-) 0.0238---0.0233USD1 = DEM 1.8162—1.8187【习题】 假设即期美元/日元汇率为108.30/50,银行报出三个月远期的升贴水为42-39。

假设美元三个月定期同业拆息年率为0.75%,日元三个月定期同业拆息年率为0.125%,为计算方便,不考虑拆入价与拆出价的差别,请问:某贸易公司要购买三个月远期日元,汇率应当是多少?【解】 报出的三月期汇水额为42-39——前大后小,通常标明基准货币为贴水,否则将对报价行不利,有可能使买入价高于卖出价;——前小后大,通常标明基准货币为升水,否则将对报价行不利,有可能使买卖价差缩小。

则 某贸易公司要购买三个月远期日元,汇率应当是:1USD = 108.30 – 0.42 = 107.88JPY票据贴现贴现的含义票据贴现付款额的计算:做“+” 做“-”1.不带息商业票据2.带息商业票据:例如:1995年5月2日,企业持所收取的出票日期为3月23日、期限为6个月,票面利率为10%,面值为10000元的带息商业承兑汇票一张到银行贴现,假设该企业与承兑企业在同一票据交换区域内,银行年贴现率为12%,计算贴现付款额?票据到期价值=贴现天数=贴现息=贴现付款额=10500-504=9996 货币乘数货币供给总量与基础货币的倍数。

1、某日外汇牌价:即期汇率GBD/USD=1.6783/933个月掉期率 80/70问:3个月GBD/USD的远期汇率是多少?GBP/USD=(1.6783-0.0080)/(1.6793-0.0070)=1.6703/1.6723即3个月远期利率GBP/USD=1.6703/1.6723。

2、如果上例中1个月掉期率是20/30,问一个月的远期汇率是多少?3、已知:EUR/USD=1.2850/55USD/CHF=1.5715/25求: EUR/CHF=?EUR/CHF=(1.5715×1.2850)/(1.5725×1.2855)=2.0194/2.02144、已知:USD/CHF=1.5715/25USD/JPY=114.50/60求: CHF/JPY=?CHF/JPY=(114.50/1.5725)/(114.60/1.5715)=72.8140/72.9240求: USD/GBP=?6、已知:EUR/USD=1.2850/55GBP/USD=1.9068/73求: EUR/GBP=?EUR/GBP=(1.2850/1.9073)/(1.2855/1.9068)=0.6737/427、已知:即期汇率:USD/CHF=1.7310/203个月 30/40即期汇率:GBP/USD=1.4880/903个月 50/40求: 3个月远期GBP/CHF=?3个月远期汇率为:USD/CHF=(1.7310+0.0030)/(1.7320+0.0040) =1.7340/1.7360GBP/USD=(1.4880-50)/(1.4890-40)=1.4830/1.4850则3个月远期GBP/CHF=(1.7340×1.4830)/(1.7360×1.4850) =2.5715/2.57808、即期汇率USD/CHF=1.6510/202个月 142/1473个月 172/176请报价银行报出2-3个月的任选交割日的远期汇率。

答案:2个月的远期:USD/CHF=1.6652/673个月的远期:USD/CHF=1.6682/96依据对银行最有利,最客户最不利的原则择期汇率为:USD/CHF=1.6652/969、即期汇率USD/CHF=1.6880/1.6895六个月 590/580客户要求买CHF,择期从即期至6个月,则择期汇率?解:即期汇率USD/CHF=1.6880/1.6895六个月远期USD/CHF=1.6290/1.6315依据对银行最有利,对客户最不利的原则择期汇率为:USD/CHF=1.6290/1.689510、非标准日期远期汇率的计算【例】某银行一客户需要卖出远期荷兰盾1000万,成交日为2月29日星期四,即期汇率USD/NLG=1.6446/56。

三个月点数90/85,六个月点数178/170。

客户出售交割日为7月15日星期一的远期荷兰盾可获得多少美元?解:成交日:2月29日星期四即期交割日:3月4日星期一远期交割日:7月15日星期一3个月天数:92天(3月4日——6月4日)6个月天数:184天(3月4日——9月4日)不标准天数:41天(6月4日——7月15日)客户出售荷兰盾,则银行出售美元,选用汇率1.64566月4日至9月4日平均每天贴水点数:(0.0170-0.0085)÷(184天-92天)=0.000092点/天6月4日至7月15日共贴水点数:0.000092×41=0.00387月15日交割的远期汇率:即期汇率 1.6456-3个月期点数 -0.0085-41天点数 -0.0038=7月15日远期汇率 =1.6333客户出售1000万荷兰盾可得美元1000万÷1.6333=612.2574万即期汇率 1.6456- x -0.0123=7月15日远期汇率=1.6333184********.0+=x0123.0=x 410085.0=-x习题:某银行一客户需要买入起息日为20**年11月8日星期三的远期日元1亿日元,成交日20**年6月16日星期五,即期汇率USD/JPY=130.30/40,3个月期美元汇水15/17,6个月美元汇水45/48。

计算需花多少美元。

解:成交日:6月16日星期五即期交割日:6月20日星期二3个月对应日:9月20日6个月对应日:12月20日9月20日至11月8日:10+31+8=49天9月20日至12月20日:30×3+1=91天客户需要买入远期日元,则银行买入远期美元,选择即期汇率130.30及升水。

则起息日为20**年11月8日星期三的远期汇率为130.30+0.31=130.61客户需要买入远期1亿日元需要美元1亿÷130.61=765638.16美元9149154515=--x 31≈x11、远期外汇交易的应用练习1:出口收汇的套期保值案例:某瑞士出口商向美国出口一批电脑,价值100万美元,2个月后收汇。

假定外汇市场行情如下:即期汇率: USD 1=CHF1.5620 / 302个月远期差价:20/10问:(1)如果该出口商不进行套期保值,将会损失多少本币?(假设2个月后市场上的即期汇率为USD 1= CHF1.5540 / 70)(2)出口商如何利用远期业务进行套期保值?(订立出口合同的同时与银行签订远期卖出100万美元的合同)练习2.进口付汇的套期保值案例:某个美国进口商从英国进口一批货物,价值100万英镑,3个月后付款。

设外汇市场行情如下:即期汇率 : GBP l = USD1.6320/303个月远期差价:10/20问:如何进行套期保值?(在签订进口合同的同时,和银行签订远期买入100万英镑的远期合同)如果①该进口商不进行套期保值,将来的损益情况?(假如3个月后英镑升值,市场上的即期汇率变为 GBP 1= USD1.6640 / 70)②进口商如何利用远期业务进行套期保值?练习3:外币投资的套期保值案例:某香港投资者购买100万美元,投资3个月,年利率为5%。

当时外汇市场行情如下:即期汇率: USD 1=HKD 7.7720/253个月的远期差价: 20/10问:如何利用远期外汇交易进行套期保值?(和银行签订远期卖出105万美元的远期合同)练习4:外币借款的套期保值案例:一香港公司以5%的年利率借到了100万英镑,期限6个月。

然后,该公司将英镑兑换成港元使用。

有关的外汇市场行市为:即期汇率: GBP 1=HKD 12.5620 / 306个月远期差价:100/150问:如何利用远期外汇交易进行套期保值?利润达到多少值得借款投资?(与银行签订远期买入105万英镑的远期合同)练习5:外汇银行为了轧平外汇头寸而进行套期保值(外汇头寸调整交易)案例:一家美国银行在一个月的远期交易中,共买入了9万英镑,卖出了7万英镑。

这家银行持有2万英镑的多头,为了避免英镑跌价而造成的损失,这家银行会向其它银行卖出2万英镑一个月期汇。

练习6:投机外汇交易1、利用即期外汇交易投机的方法:案例: 当市场即期汇率为USD1=CHF1. 6530时,某投机者预测美元将会升值,他应该是买入美元还是卖出美元?2、投机性远期外汇交易的两种基本形式买空:案例1:法兰克福外汇市场,若某德国外汇投机商预测英镑对美元的汇率将会大幅度上升,他就可以做买空交易:先以当时的1英镑=1.5550美元的3月期远期汇率买进100万3个月英镑远期;3个月后,当英镑对美元的即期汇率涨到1英镑=1.7550美元时,他就在即期市场上卖出100万英镑。

轧差后他就会获得100万×(1.7550一1. 5550)=20万美元的投机利润。

卖空:案例2:东京外汇市场,某年3月1日,某日本投机者判断美元在以后1个月后将贬值,于是他立即在远期外汇市场上以1美元=110.03日元的价格抛售1月期1000万美元,交割日是4月1日。

到4月1日时,即期美元的汇率不跌反升,为1美元=115.03日元。

该日本投机者在即期外汇市场购买1000万美元现汇实现远期和约交割,要遭受1000万×(115.03-110.03)=5000万日元的损失。

12、掉期交易案例1:一家美国公司准备在英国市场进行投资,投资金额为100万英镑,期限为6个月,问:该公司如何防范汇率风险?解:买进100万即期英镑的同时,卖出100万的六个月远期英镑.案例2:一家日本贸易公司向美国出口产品,收到货款500万美元。

该公司需将货款兑换为日元用于国内支出。

同时公司需从美国进口原材料,并将于3个月后支付500万美元的货款。

问:公司采取何种措施来规避风险?解做一笔3个月美元兑日元掉期外汇买卖:即期卖出500万美元(买入相应的日元)的同时,买入3个月远期500万美元(卖出相应的日元)。

案例3:通达进出口公司与某非洲公司签订了一份出口合同,价值10万美元,6个月后结算。

为防范汇率风险,通达公司与银行进行了远期外汇交易,卖出6个月期远期外汇美元。

6个月后,进口商不能按期付款,通知通达公司须延期2个月付款。

这就造成了通达公司与银行签订的远期合同无法履行的问题。

通达公司应如何解决出现的问题呢?解:六个月后,买入即期10万美元的同时卖出10万两个月的远期美元.13、外汇期货交易美国某进口商2月10日从英国购进价值250000英镑的一批货物,1个月后支付货款。

在现货市场2份3月期英国英镑期货合约,面值125000英镑,价格为1英镑=1.6258美元。

一个月后英国英镑果然升值,3月10日现汇汇率为1英镑=1.6875美元,而3月期英镑期货价格变为1英镑=1.7036美元。

计算:(1)该进口商在现货和期货市场上的盈亏情况。

(2)该进口商实际支付的美元。

14、套汇问题(三角套汇)例:某日香港、伦敦和纽约外汇市场上的即期汇率如下:香港外汇市场: GBP1=HKD12.490/500伦敦外汇市场: GBP1=USD1.6500/10纽约外汇市场: USD1=HKD7.8500/10问:①是否存在套汇机会?②如果存在套汇机会,不考虑其他费用,某港商用100万港元套汇,可获得多少利润?解法一:采用交叉汇率与直接套汇结合的方法。

(套算比较法)由GBP1=HKD12.490/500和GBP1=USD1.6500/10交叉相除,套算出USD/HKD=7.5651/7.5758与纽约市场相比,纽约市场美元汇价更高,因此选择在纽约市场卖出美元,买入港元;相应的,在香港市场卖出港元,买入英镑,而在伦敦市场卖出英镑,买入美元。

如果有100万港元,先在香港市场换为英镑,再在伦敦市场换为美元,最后在纽约市场换成港元。

100万÷12.500×1.6500×7.8500=103.62万 比最初投入的100万港元多3.62万,因此获利。