【基本知识点五】不确定性分析常用的不确定性分析方法有盈亏平衡分析

- 格式:doc

- 大小:182.00 KB

- 文档页数:10

不确定性分析一.不确定性分析方法:①盈亏平衡分析②敏感性分析③概率分析二.不确定性与风险产生的原因①项目可行性研究的数据带有不确定性②主观预测能力有局限性→预期值与实际值出现偏差→风险1、主观原因1)信息的不完全性与不充分性。

2)人的有限理性。

2、客观原因1)市场供求变化的影响。

2)技术变化的影响。

3)经济环境变化的影响。

4)社会、政策、法律、文化等方面的影响。

5)自然条件和资源方面的影响。

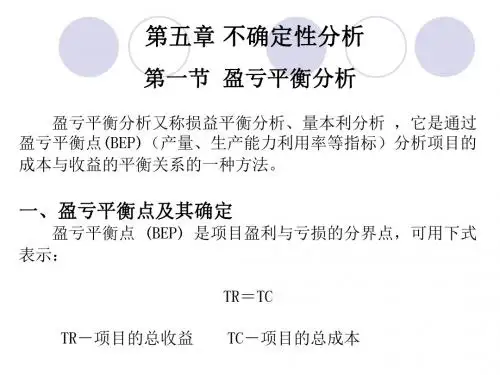

三.盈亏平衡分析1盈亏平衡分析(量本利分析)——只用于财务效益分析盈亏平衡——不盈不亏(TR=TC)盈亏平衡点(BEP)——盈利与亏损的分界点总成本=固定成本+变动成本(TC= FC+ VC )2、线性盈亏平衡分析——产量-成本-利润之间的关系(1)不考虑销售税金及附加根据国外经验:1 – η称安全经营率,安全经营率越大,抗风险能力越强,投资风险越小。

η <70%,则项目比较安全,即项目有较大的风险承受能力。

η<30%,项目安全性好;η>70%,项目安全性差。

(以上)(2)如果考虑销售税金及附加设:t ——为盈亏平衡时的单位产品销售税金及附加,v ——为单位产品变动成本则有: TR= P ·Q = TC + t ·Q , P ·Q=FC+v ·Q+t ·Q得:以生产能力利用率表示的盈亏平衡点(ηBEP )(3)如果按设计能力(年)计算一般情况——不单独计算单位产品变动成本(v )和单位产品销售税金及附加(t )。

而是按设计能力Q*直接计算——年产品销售收入R 、年销售税金及附加T 、年变动成本VC和固定成本费用FC 。

即将 两边同除Q*,则可得(盈亏平衡点低,说明项目生产少量产品即可不发生亏损,表示项目适应市场变化的能力,t v P FC Q BEP --=%100)(*⨯--=t v P Q FC BEP ηt v P FC Q BEP --=*%100Q BEP BEP Q TVC R FC BEP ⨯=⨯--=ηη抗风险能力都比较强,获利能力大。

一级建造师《工程经济》考点:不确定性分析一级建造师《工程经济》考点:不确定性分析2016年一级建造师考试已经结束,为了帮助已经在准备2017年一级建造师考试的考生们更好地进行复习,店铺整理了《工程经济》部分,关于不确定性分析的考点,希望能对大家有帮助,更多内容欢迎关注应届毕业生网!不确定性不同于风险,风险——可能性,不确定性——不知道他们出现的可能性不确定性分析是指研究和分析当影响技术方案经济效果的各项主要因素发生变化时,拟实施技术方案的经济效果会发生什么样的变化,在拟实施技术方案未作出最终决策之前,均应进行技术方案不确定性分析。

一、不确定性因素产生的原因1.所依据的基本数据不足或者统计偏差。

2.预测方法的局限,预测的假设不准确。

3.未来经济形势的变化。

4.技术进步。

5.无法以定量来表示的定性因素的`影响。

6.其他外部影响因素。

二、不确定性分析内容计算参数,诸如投资、产量、价格、成本、利润、汇率、收益、建设期限、经济寿命等等。

不确定性的直接后果是使技术方案经济效果的实际值与评价值相偏离。

三、不确定性分析的方法盈亏平衡分析和敏感性分析(一)盈亏平衡分析盈亏平衡分析也称量本利分析就是将技术方案投产后的产销量作为不确定因素,通过计算技术方案的盈亏平衡点的产销量据此分析判断不确定性因素对技术方案经济效果的影响程度,说明技术方案实施的风险大小及技术方案承担风险能力。

通常只要求线性盈亏平衡分析。

(二)敏感性分析敏感性分析则是分析各种不确定性因素发生增减变化时,对技术方案经济效果评价指标的影响,并计算敏感系数和临界点,找出敏感因素。

(1)确定分析指标技术方案评价的各种经济效果指标,如财务净现值、财务内部收益率、静态投资回收期等,都可以作为敏感性分析的指标。

如果方案投资回收快慢选用静态投资回收期;如果超额净收益选用财务净现值;如果资金回收能力选用财务内部收益率指标。

不应超出确定性经济效果评价指标范围而另立新的分析指标。

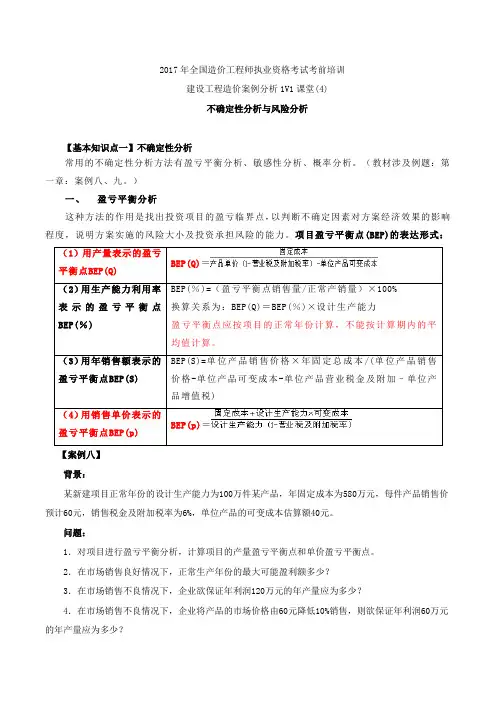

2017年全国造价工程师执业资格考试考前培训建设工程造价案例分析1V1课堂(4)不确定性分析与风险分析【基本知识点一】不确定性分析常用的不确定性分析方法有盈亏平衡分析、敏感性分析、概率分析。

(教材涉及例题:第一章:案例八、九。

)一、盈亏平衡分析这种方法的作用是找出投资项目的盈亏临界点,以判断不确定因素对方案经济效果的影响程度,说明方案实施的风险大小及投资承担风险的能力。

项目盈亏平衡点(BEP)的表达形式:(1)用产量表示的盈亏平衡点BEP(Q)BEP(Q)=(2)用生产能力利用率表示的盈亏平衡点BEP(%) BEP(%)=(盈亏平衡点销售量/正常产销量)×100%换算关系为:BEP(Q)=BEP(%)×设计生产能力盈亏平衡点应按项目的正常年份计算,不能按计算期内的平均值计算。

(3)用年销售额表示的盈亏平衡点BEP(S) BEP(S)=单位产品销售价格×年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品营业税金及附加–单位产品增值税)(4)用销售单价表示的盈亏平衡点BEP(p)BEP(p)=【案例八】背景:某新建项目正常年份的设计生产能力为100万件某产品,年固定成本为580万元,每件产品销售价预计60元,销售税金及附加税率为6%,单位产品的可变成本估算额40元。

问题:1.对项目进行盈亏平衡分析,计算项目的产量盈亏平衡点和单价盈亏平衡点。

2.在市场销售良好情况下,正常生产年份的最大可能盈利额多少?3.在市场销售不良情况下,企业欲保证年利润120万元的年产量应为多少?4.在市场销售不良情况下,企业将产品的市场价格由60元降低10%销售,则欲保证年利润60万元的年产量应为多少?5.从盈亏平衡分析角度,判断该项目的可行性。

分析要点:在建设项目的经济评价中,所研究的问题都是发生于未来,所引用的数据也都来源于预测和估计,从而使经济评价不可避免地带有不确定性。

因此,对于大中型建设项目除进行财务评价外,一般还需进行不确定性分析。

题目:什么不确定性分析?不确定性分析有哪几种?答案:不确定性分析是指研究和分析当影响技术方案经济效果的各项主要因素发生变化时,拟实施技术方案的经济效果会发生什么样的变化,以便为正确决策服务的一项工作。

常见的不确定性分析方法有盈亏平衡分析和敏感性分析。

题目:不确定性和风险有什么不同?答案:风险是指不利事件发生的可能性,其中不利事件发生的概率是可以计量的;不确定性不同于风险。

不确定性是指人们在事先只知道所采取行动的所有可能后果。

而不知道它们出现的可能性,或者两者均不知道,只能对两者做些粗略的估计,因此不确定性是难以计量的。

题目:工程项目不确定性产生的原因是什么?答案:(1)所依据的基本数据的不足或者统计偏差;(2)预测方法的局限,预测的假设不准确;(3)未来经济形势的变化,如通货膨胀、市场供求结构的变化;(4)技术进步,如生产工艺或技术的发展和变化;(5)无法以定量来表示的定性因素的影响;(6)其他外部影响因素,如政府政策的变化,新的法律、法规的颁布,国际政治经济形势的变化等,均会对项目的经济效果产生一定的甚至是难以预料的影响。

题目:工程经济的基本原则有静态分析和动态分析相结合,以静态分析为主。

选项A:对选项B:错答案:错题目:价值对象选择采用ABC分析法时选取产品种数5%~10%,成本比重为70%~80%的产品作为A类,产品种数占20%左右,成本比重占30%左右的为B类,其他的为C类。

选项A:对选项B:错答案:错题目:利润总额等于营业利润加上投资净收益、补贴收入和营业外收支净额的代数和。

选项A:对选项B:错答案:对题目:在采用研究期法对寿命不同的互斥方案进行比选时,为简便起见,往往选取方案的算术平均计算期作为各方案共同的计算期。

选项A:对选项B:错答案:错题目:财务(经济)净现值不小于零的累计概率值越大,风险越小;标准差越小,风险越小。

选项A:对选项B:错答案:对题目:资金筹集成本一般属于一次性费用,筹资次数越多,资金筹集成本也就越小。

重庆大学22春“工程管理”《工程经济学》作业考核题库高频考点版(参考答案)一.综合考核(共50题)1.什么叫不确定性分析,其分析方法有哪些?正确答案:不确定性分析就是计算分析不确定性因素的假想变动对技术经济效果评价的影响程度,以预测项目可能承担的风险,确保项目在财务、经济上的可靠性。

为此在可行性研究中,要进行不确定性分析。

不确定性分析的方法有盈亏平衡分析、敏感性分析、概率(风险)分析。

2.间接搜集信息法应遵循先易后难的原则()。

A、正确B、错误正确答案:A3.属于工程建设项目经济评价内容的是()。

A、环境评价B、市场评价C、国民经济评价D、技术评价正确答案:C4.下列款项中,发生的时点应计入财务现金流量表中对应年份的是()。

A、应收款B、应付款C、所得税D、折旧正确答案:C技术与经济之间是对立统一的辩证关系()。

A、正确B、错误正确答案:A6.财务评价正确答案:财务评价是在国家现行财税制度和市场价格体系下,分析预测项目的财务效益与费用,计算财务评价指标,考察拟建项目的盈利能力、偿债能力和抵御风险的能力,据以判断项目的财务可行性。

7.计算普通股资金成本,常用的方法包括评价法和资本资产定价模型法()。

A、正确B、错误正确答案:A8.现存款1000元,年利率为12%,复利按季计息,第2年年末的本利和为()。

A、1240元B、1254元C、1267元D、1305元正确答案:B9.设备的经济寿命与设备的有形磨损和无形磨损相关()。

A、正确B、错误正确答案:A在财务评价中,备付率指标有()和()两个指标。

正确答案:利息备付率、偿债备付率11.根据建设项目的有关数据(见下表),可知该项目的静态投资回收期为()年。

年份1-2-3-4-5-6净现金流量-200-400-200-500-400-400。

A、3.4B、4.8C、3.8D、3.2正确答案:C12.通常所说的利率周期利率都是实际利率()。

A、正确B、错误正确答案:B13.人类一切工程经济活动都有明确的目标,都是为了直接或间接地满足人类自身的需要()。

不确定性的分析内容

不确定性和风险的区别:

风险是指不利事件发生的可能性,其中不利事件发生的概率是可以计量的

不确定性是指人们在事先只知道所采取行动的所有可能后果,而不知道它们出现的可能性,或者两者均不知道,只能对两者做些粗略的估计,因此不确定性是难以计量的。

不确定性分析的方法

常用的不确定性分析方法有:盈亏平衡分析敏感性分析。

(一)盈亏平衡分析

盈亏平衡分析也称量本利分析,就是将项目投产后的产销量作为不确定因素,通过计算企业或项目的盈亏平衡点的产销量,据此分析判断不确定性因素对方案经济效果的影响程度,说明方案实施的风险大小及项目承担风险的能力。

根据生产成本及销售收入与产销量之间是否呈线性关系,盈亏平衡分析又可分为:线性盈亏平衡分析

非线性盈亏平衡分析。

线性盈亏平衡分析的前提条件如下:

1.生产量等于销售量

2. 产销量变化,单位可变成本不变,总生产成本是产销量的线性函数

3. 产销量变化,销售单价不变,销售收入是产销量的线性函数

4.只生产单一产品;或者生产多种产品,但可以换算为单一产品计算,不同产品的生产负荷率的变化应保持一致。

( 二) 敏感性分析

敏感性分析法则是分析各种不确定性因素发生增减变化时,对财务或经济评价指标的影响,并计算敏感度系数和临界点,找出敏感因素。

一般来讲,盈亏平衡分析只适用于项目的财务评价,而敏感性分析则可同时用于财务评价和国民经济评价。

【基本知识点五】不确定性分析常用的不确定性分析方法有盈亏平衡分析、敏感性分析、概率分析。

一、盈亏平衡分析盈亏平衡分析是在一定市场、生产能力及经营管理条件下,通过产品产量、成本、利润相互关系的分析,判断企业对市场需求变化适应能力的一种不确定性分析方法,亦称量本利分析。

在工程经济评价中,这种方法的作用是找出投资项目的盈亏临界点,以判断不确定因素对方案经济效果的影响程度,说明方案实施的风险大小及投资承担风险的能力。

00:0(一)基本的损益方程式利润=销售收入-总成本-销售税金及附加假设产量等于销售量,并且项目的销售收入与总成本均是产量的线性函数,则式中:销售收入=单位售价×销量总成本=变动成本+固定成本=单位变动成本×产量+固定成本销售税金及附加=销售收入×销售税金及附加费率则:B=PQ-C V Q-C F-tQ式中: B——利润P——单位产品售价Q——销售量或生产量t ——单位产品营业税金及附加C V——单位产品变动成本C F——固定成本00:0(二)盈亏平衡分析1、线性盈亏平衡分析的前提条件:(1)生产量等于销售量;(2)生产量变化,单位可变成本不变,从而使总生产成本成为生产量的线性函数;(3)生产量变化,销售单价不变,从而使销售收入成为销售量的线性函数;(4)只生产单一产品;或者生产多种产品,但可以换算为单一产品计算。

00:02、项目盈亏平衡点(BEP)的表达形式(1)用产销量表示的盈亏平衡点BEP(Q)产量盈亏平衡点=(2)用生产能力利用率表示的盈亏平衡点BEP(%)生产能力利用率表示的盈亏平衡点,是指盈亏平衡点产销量占企业正常产销量的比重。

所谓正常产销量,是指达到设计生产能力的产销数量,也可以用销售金额来表示。

BEP(%)=(盈亏平衡点销售量/正常产销量)*100%换算关系为:BEP(Q)=BEP(%)×设计生产能力盈亏平衡点应按项目的正常年份计算,不能按计算期内的平均值计算。

【基本知识点五】不确定性分析常用的不确定性分析方法有盈亏平衡分析、敏感性分析、概率分析。

一、盈亏平衡分析盈亏平衡分析是在一定市场、生产能力及经营管理条件下,通过产品产量、成本、利润相互关系的分析,判断企业对市场需求变化适应能力的一种不确定性分析方法,亦称量本利分析。

在工程经济评价中,这种方法的作用是找出投资项目的盈亏临界点,以判断不确定因素对方案经济效果的影响程度,说明方案实施的风险大小及投资承担风险的能力。

00:0(一)基本的损益方程式利润=销售收入-总成本-销售税金及附加假设产量等于销售量,并且项目的销售收入与总成本均是产量的线性函数,则式中:销售收入=单位售价×销量总成本=变动成本+固定成本=单位变动成本×产量+固定成本销售税金及附加=销售收入×销售税金及附加费率则:B=PQ-C V Q-C F-tQ式中: B——利润P——单位产品售价Q——销售量或生产量t ——单位产品营业税金及附加C V——单位产品变动成本C F——固定成本00:0(二)盈亏平衡分析1、线性盈亏平衡分析的前提条件:(1)生产量等于销售量;(2)生产量变化,单位可变成本不变,从而使总生产成本成为生产量的线性函数;(3)生产量变化,销售单价不变,从而使销售收入成为销售量的线性函数;(4)只生产单一产品;或者生产多种产品,但可以换算为单一产品计算。

00:02、项目盈亏平衡点(BEP)的表达形式(1)用产销量表示的盈亏平衡点BEP(Q)产量盈亏平衡点=(2)用生产能力利用率表示的盈亏平衡点BEP(%)生产能力利用率表示的盈亏平衡点,是指盈亏平衡点产销量占企业正常产销量的比重。

所谓正常产销量,是指达到设计生产能力的产销数量,也可以用销售金额来表示。

BEP(%)=(盈亏平衡点销售量/正常产销量)*100%换算关系为:BEP(Q)=BEP(%)×设计生产能力盈亏平衡点应按项目的正常年份计算,不能按计算期内的平均值计算。

00:0(3)用销售额表示的盈亏平衡点BEP(S)BEP(S)=单位产品销售价格*年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加–单位产品增值税)(4)用销售单价表示的盈亏平衡点BEP(F)单价盈亏平衡点=注意:销售税金及附加,认为指的是营业税金及附加。

00:03、盈亏平衡分析法的注意事项:1)采用线性盈亏平衡分析法,盈亏平衡点是指利润为零时的产量、生产能力利用率、销售额或销售单价。

2)如果给出营业税金及附加税率,则税金=营业收入×税率。

3)不必记忆各种盈亏平衡的计算式,只须记住基本损益方程式,令利润为零,即可推导出各个盈亏平衡点的计算公式。

4)盈亏平衡点反映了项目对市场变化的适应能力和抗风险能力,所以分析结论要紧扣这一点。

一般来说,盈亏平衡点越低,适应市场变化的能力越强,抗风险能力也越强。

00:0【教材案例】案例六(P22)背景:某新建项目正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品销售价预计60元,营业税金及附加税率为6%,单位产品的可变成本估算额40元。

问题:1.对项目进行盈亏平衡分析,计算项目的产量盈亏平衡点和单价盈亏平衡点。

2.在市场销售良好情况下,正常生产年份的最大可能盈利额多少?3.在市场销售不良情况下,企业欲保证能获年利润120万元的年产量应为多少?4.在市场销售不良情况下,为了促销,产品的市场价格由60元降低10% 销售时,若欲每年获年利润60万元的年产量应为多少?5.从盈亏平衡分析角度,判断该项目的可行性。

00:0答案:问题1:[答疑编号502023011004]『正确答案』项目产量盈亏平衡点和单价盈亏平衡点计算如下:00:0问题2:[答疑编号502023011005]『正确答案』在市场销售良好情况下,正常年份最大可能盈利额为:最大可能盈利额R=正常年份总收益额-正常年份总成本R=设计能力×单价(1-营业税及附加税率)-(固定成本+设计能力×单位可变成本)=100×60×(1-6%)-(580+100×40)=1060万元问题3:[答疑编号502023011006]『正确答案』每年欲获120万元利润的最低年产量为:00:0问题4:[答疑编号502023011007]『正确答案』在市场销售不良情况下,为了促销,产品的市场价格由60元降低10%时(60×90%=54),还要维持每年60万元利润额的年产量应为:产量==59.48 万件00:0问题5:解:根据上述计算结果,用盈利平衡分析角度,判断该项目的可行性:1.本项目产量盈亏平衡点35.37万件,而项目的设计生产能力为100万件,远大于盈亏平衡产量,可见,项目盈亏平衡产量仅为设计生产能力35.37%,所以,该项目盈利能力和抗风险能力较强;2.本项目单价盈亏平衡点48.72元/件,而项目的预测单价为60元/件,高于盈亏平衡的单价。

在市场销售不良情况下,为了促销,产品价格降低在18.8% 以内,仍可保本。

3.在不利的情况下,单位产品价格即使压低10%,只要年产量和年销售量达到设计能力的59.48%,每年仍能盈利60万元。

所以,该项目获利的机会大。

综上所述,可以判断该项目盈利能力和抗风险能力均较强。

例题总结:1、熟练掌握盈利平衡点计算公式,注意公式的理解;2、掌握判断标准;3、注意结论性的语言。

【基本知识点六】敏感性分析敏感性分析是在确定性分析的基础上,通过进一步分析、预测项目主要不确定因素的变化对项目评价指标(如内部收益率、净现值等)的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和项目对其变化的承受能力的一种不确定性分析方法。

敏感性分析有单因素敏感性分析和多因素敏感性分析。

通常只要去进行单因素敏感性分析。

单因素敏感性分析是对单一不确定因素变化的影响进行分析,即假设各不确定性因素之间相互独立,每次只考察一个因素,其他因素保持不变,以分析这个可变因素对经济评价指标的影响程度和敏感程度。

(一)敏感性分析的步骤1.确定分析指标(如FIRR,FNPV等,考题一般会说明)2.选择需要分析的不确定性因素(如项目投资、营业收入、经营成本等,考题一般会给定)3.分析每个不确定性因素的波动程度及其对分析指标可能带来的增减变化情况首先,因素的变化可以按照一定的变化幅度(如±5%、±10%、±20%等改变其数值。

其次,计算不确定性因素每次变动对经济评价指标的影响。

对每一因素的每一变动,均重复以上计算,然后将因素变动及相应指标变动结果用单因素敏感性分析表或单因素敏感性分析图的形式表示出来,以便于测定敏感因素。

4.确定敏感性因素有些因素可能仅发生较小幅度的变化就能引起经济评价指标发生大的变动,称为敏感性因素,而另一些因素即使发生了较大幅度的变化,对经济评价指标的影响也不是太大,称为非敏感性因素。

敏感性分析的目的在于寻求敏感因素,可以通过计算敏感度系数和临界点来确定。

敏感度系数。

敏感度系数又称灵敏度,表示项目评价指标对不确定因素的敏感程度。

利用敏感度系数来确定敏感性因素的方法是一种相对测定的方法。

即设定要分析的因素均从确定性经济分析中所采用的数值开始变动,且各因素每次变动的幅度(增或减的百分数)相同,比较在同一变动幅度下各因素的变动对经济评价指标的影响,据此判断方案经济评价指标对各因素变动的敏感程度。

计算公式为:敏感度=[(Y1-Y0)÷Y0]/[(X1-X0)÷X0]式中:Y0——初始条件下的财务评价指标值(FNPV0、FIRR0等);Y1——不确定因素按一定幅度变化后的财务评价指标值(FNPV1、FIRR1等);X0——初始条件下的不确定因素数值;X1——不确定因素按一定幅度变化后的数值。

5、给出敏感性分析结论根据不同因素相对变化对经济评价指标影响的大小,可以得到各个因素的敏感性程度排序,据此可以找出哪些因素是最敏感的因素。

6、方案选择一般应选择敏感程度小、承受风险能力强、可靠性大的项目或方案。

(二)临界点临界点是指项目允许不确定因素向不利方向变化的极限值。

超过极限,项目的效益指标将不可行。

该临界点表明方案经济效果评价指标达到最低要求所允许的最大变化幅度。

把临界点与未来实际可能发生的变化幅度相比较,就可大致分析该项目的风险情况。

利用临界点来确定敏感性因素的方法是一种绝对测定法。

如以FNPV为评价指标,则FNPV=0时所对应的点为临界点,它可以判别不确定因素的允许变动范围。

【教材案例】案例八(P32)背景:某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年,运营期末残值为100万元,基准收益率12%,现值系数见表1-22。

表1-22 现值系数表问题:1.以财务净现值为分析对象,就项目的投资额、产品价格和年经营成本等因素进行敏感性分析。

2.绘制财务净现值随投资、产品价格和年经营成本等因素的敏感性曲线图。

3.保证项目可行的前提下,计算该产品价格下浮临界百分比。

答案:问题1:[答疑编号502023011101]解:1.计算初始条件下项目的净现值:NPV0 =-1200+(40×10-170)(P/A,12%,10)+100×(P/F,12%,10)=-1200+230×5.6502+100×0.3220=131.75万元2.分别对投资额、单位产品价格和年经营成本,在初始值的基础上按照±10%、±20%的幅度变动,逐一计算出相应的净现值。

(1)投资额在±10%、±20%范围内变动:NPV10% =-1200(1+10%)+(40×10-170)(P/A,12%,10)+100×(P/F,12%,10)=-1320+230×5.6502+100×0.3220=11.75万元NPV20% =-1200(1+20%)+230×5.6502+100×0.3220=-108.25万元NPV-10%=-1200(1-10%)+230×5.6502+100×0.3220=251.75万元NPV-20%=-1200(1-20%)+230×5.6502+100×0.3220=371.75万元(2)单位产品价格±10%、±20%变动:NPV10% =-1200+[40(1+10%)×10-170](P/A,12%,10)+100×(P/F,12%,10)=-1200+270×5.6502+100×0.3220=357.75万元NPV20% =-1200+[40(1+20%)×10-170](P/A,12%,10)+100×(P/F,12%,10)=-1200+310×5.6502+100×0.3220=583.76万元NPV-10%=-1200+[40(1-10%)×10-170](P/A,12%,10)+100×(P/F,12%,10)=-1200+190×5.6502+100×0.3220=-94.26万元NPV-20%=-1200+[40(1-20%)×10-170](P/A,12%,10)+100×(P/F,12%,10)=-1200+150×5.6502+100×0.3220=-320.27万元(3)年经营成本±10%、±20%变动:NPV10% =-1200+[40×10-170(1+10%)](P/A,12%,10)+100×(P/F,12%,10)=-1200+213×5.6502+100×0.3220=35.69万元NPV20% =-1200+[40×10-170(1+20%)](P/A,12%,10)+100×(P/F,12%,10)=-1200+196×5.6502+100×0.3220=-60.36万元NPV-10%=-1200+[40×10-170(1-10%)](P/A,12%,10)+100×(P/F,12%,10)=-1200+247×5.6502+100×0.3220=227.80万元NPV-20%=-1200+[40×10-170(1-20%)](P/A,12%,10)+100×(P/F,12%,10)=-1200+264×5.6502+100×0.3220=323.85万元将计算结果列于表1-23中。