财务管理教材答案

- 格式:docx

- 大小:23.83 KB

- 文档页数:11

财务管理教材答案

第一章企业财务管理导论

【单项选择题】

答案:1、B 2、D 3、D 4、D 5、C 6、A

【多项选择题】

答案:1、ACD 2、ABD 3、BD 4、BC

5、ABC

6、AC

7、BCD

8、ABC

第二章财务管理的价值观念

【单项选择题】

答案:1.、B 2、C 3、D 4、B 5、C

6、B

7、A

8、A

9、A 10、C

【多项选择题】

答案:1、BD 2、ACD 3、ABCD 4、AD 5、ABC

6、CD

7、ABD

8、ACD

9、ABC 10、BC

【计算分析题】

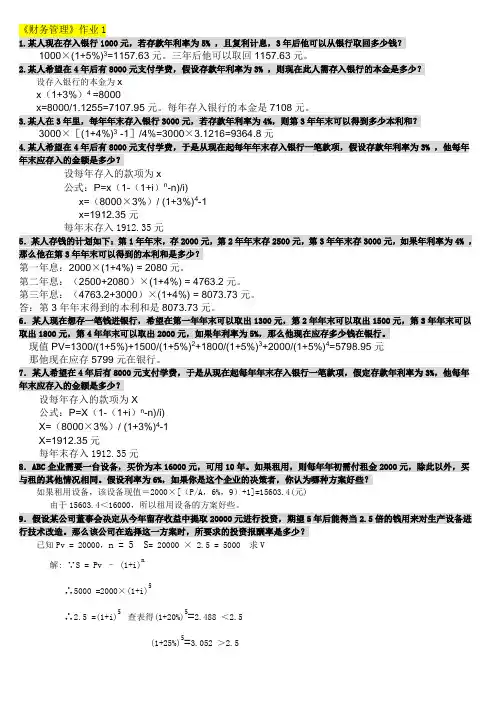

1、答案:方案(1)现在一次存入153846元,方案(2)每年年初存入34472元。

2、答案:(1)F A=12750元;(2)F A=A[n+i×(1+n)×n/2]

3、答案:(1)本利和F=1631308.10元;(2)每月取出金额=11687.20元 4、答案:三种付款方式的现值分别为:200万元、202.77万元和137.35万元。方案(3)对公司最有利。

5、答案:(1)E(A)=15.5%;E(B)=16.5%

(2)σ(A)=12.13%;σ(B)=19.11%;标准差系数CV(A)=0.78;CV(B)=1.16

(3) A方案的必要报酬率=13.36%;B方案必要报酬率=17.92%

第三章筹资方式

【单项选择题】

答案:1、D;2、A;3、D;4、B;5、A;

6、A;

7、A;

8、C;

9、D;10、B

【多项选择题】

答案:1、ABC;2、ABC;3、BC;4、AD;5、ABC;

6、ABC ;

7、AD;

8、ABD;

9、AC;10、AB

【计算分析题】

1、答案:(1)每股收益=0.92元;每股净资产=3.61元。

(2)市盈率=41.3倍;市净率=10.5倍。

(3)每股收益=0.69元,发行市盈率=55倍。

2、答案:(1)调整前每年还款额524.49万元;(2)调整后每年还款额512.70万元。

3、答案:(1)第2、

4、5每年应偿还的金额为439.96万元;

(2)第二年利息=166.40万元;本金=273.56万元;

(3)第五年的本金=407.37万元,利息=32.59万元。

4、答案:(1)总金额=407.4万元;商场放弃折扣的代价为44.54%;

(3)信用期过后20天付款,则商场放弃折扣的代价为24.74%。

第四章证券估价

【单项选择题】

答案:1、A;2、D;3、A;4、C;5、D;6、A;7、C;8、B

【多项选择题】

答案:1、BD;2、ACD;3、ABCD;4、ABCD;5、AD;6、AC

【计算分析题】

1、答案:(1)A公司股票价值V A=D0(1+G)/(K-G)=3.975元/股;

B公司股票价值V B=D/K=6元/股。

(2)A公司的股票价值被低估,奉达公司应选择A公司的股票进行投资。

2、答案:(1)先求出2010-2013年的每股股利现值:2010年的股利=1.2元;2011年的

股利=1.2×(1+15%)=1.38元;2012年的股利=1.38×(1+15%)=1.587元;2013年的股利

=1.587×(1+15%)=1.825元;4年股利现值合计=1.2+1.38/(1+18%)+1.587/(1+18%)2+1.825/(1+18%)3=4.62元/股。

再求2014年起,V=1.825×(1+10%)/(18%-10%)≈25.09元,折成现值V0=25.09/

(1+18%)4≈12.94元/股。

最后,股票价值V0’=12.94+4.62=17.56元/股。原来的答案是14.42元/股

(2)先用逐步测试法:

当K=18%时,V=17.56元/股;

当K=22%时,V=1.2+1.38/(1+22%)+1.587/(1+22%)2+1.825/(1+22%)3+1.825×(1+10%)

/[(22%-10%)×(1+22%)4]=11.939元/股

再用插值公式求出V=13.5时,K=20.81%。 股票投资预期收益率为20.81%。

原来的答案是股票投资预期收益率为20.76%。

3、答案:

(1)V A=100×6.3%×[(1+6%)-0.5+(1+6%)-1.5+(1+6%)-2.5+(1+6%)-3.5+(1+6%)-4.5]=104.26元;

V B=(I×n+M)×(P/F,K,n)=(100×6.72%×5+100)×(1+6%)-5=99.83元A公司债券具有投资价值,B公司债券不具有投资价值。

(2)实现收益率K=(103.86-100+6.3)÷100×100%=10.16%,年化收益率=6.77%。

(3)V=103.86=100×6.3%×[(1+K)-0.5+(1+K)-1.5+(1+K)-2.5+(1+K)-3.5+(1+K)-4.5] 求得K=6.11% ,A债券到期收益率=6.11%;

V=100=100×(1+5×6.72%)/(1+K)5,求得K=5.96%,B债券到期收益率=5.96%。

4、答案:

(1)套期保值比率H=0.75;(2)组合中借款的数额=11.21元

(3)股票上涨的概率P=49.0566%;(4)每份期权价值=3.79元

5、答案见下表(单位:万元):

股价情形张飞贾青王永孟星到期日股价8.50元-55 55 30 -30 到期日股价22元15 -15 -35 35

6、答案:期权价值=0.7456元。

第五章项目投资决策

【单项选择题】

答案:1、C 2、C 3、C 4、B 5、D 6、D 7、B

8、D 9、A 10、D 11、C 12、D 13、A

【多项选择题】

答案:1、ABCD 2、AC 3、CD 4、ABD 5、BC

6、ACD 7、AB

8、ABC

9、AD 10、AB

【计算分析题】

1、答案:(1)投资回收期=700/200=3.5年;

(2)净现值=30.1万元,该项目可行;

(3)取K=16%,NPV=12.004;取K=18%,NPV= -22.108

内含报酬率IRR=16%+[12.004*(18%-16%)]÷[12.004+22.108]=16.69%。

2、答案:(1)A方案每年营业现金净流量=90000元;

B方案的每年营业现金净流量如下表(单位:元):

年份第一年第二年第三年第四年第五年

现金收入190000 190000 190000 190000 190000 付现成本48000 54000 60000 66000 72000 年折旧80000 80000 80000

80000 80000 税前利润62000 56000 50000 44000 38000 所得税15500 14000 12500 11000 9500 净利润46500 42000 37500 33000

28500 现金净流量126500 122000 117500 113000 108500 (2)A方案的净现值=24432元;获利能力指数=1.08;该方案可行。

B方案的净现值=27217.62元;获利能力指数=1.07;该方案可行。

(3)解答略。

3、答案:(1)贴现率为18%时,甲方案净现值=3162.4元;乙方案净现值=3694.9元。两方案净现值均大于0,两方案都可行。在初始投资额相同的情况下,乙方案的净现值

大于甲方案,因此乙方案优于甲方案。

(2)甲方案内含报酬率=20.77%;乙方案内含报酬率=20.18%。

因为甲方案内含报酬率大于乙方案,故甲方案优于乙方案。

(3)当贴现率为20%时,甲方案净现值=840.2元;乙方案净现值=282.7元。结果与(1)不一致。

(4)在18%到20%之间,存在一个贴现率数值,使得甲、乙方案的净现值相等。 4、答案:租赁方案现金流出量现值= 105440元;购置方案的现金流出量现值=138969元。因此,租赁更为合算。

5、答案:(1)现金临界点=6万件;会计临界点=15万件;财务临界点=18.4834万件。

不考虑所得税时,折旧不会影响现金临界点和财务临界点,但会影响会计临界点。

(2)现金临界点=3万件;会计临界点= 15万件;财务临界点=19.6445万件。

(3)所得税使现金临界点下降,使财务临界点上升,对会计临界点无影响。

第六章资产营运管理

【单项选择题】

答案:1、B;D 2、B 3、C 4、D 5、A 6、A 7、B 8、D 9、C 10、D

【多项选择题】

答案:1、ACD 2、ABC 3、AC 4、ACDE 5、AB 6、ABC 7、ABD 8、CD

【计算分析题】

1、答案:最佳现金持有量=125 000元;总成本=10 000元。

2、答案:改变信用期限增加的净收益为-5.45万元,改变信用政策对公司不利。

信用期限决策分析表单位:万元

项目现政策(信用期30天)新政策(信用期为60天)销售额(元)4500 4800

销售成本(元)3150+X 3360+X

其中:变动成

本

70%*4500=3150 70%*4800=3360

固定成本X X

坏账损失4500*1%=45 4800*50%*4%=96 收账费用4500*1.5%=67.5 4800*1.5%=72

现金折扣0 4800*50%*2%=48

应收账款平均

余额4500*45/360=562.5

4800*50%*10/360+4800*50%*60/360

=466.67

应收账款资金

占用额

562.5*70%=393.75 466.67*70%=326.67 机会成本393.5*12%=47.25 326.67*12%=39.2

收益—成本

4500-3150-X-45

-67.5-47.25=1190.25-X

4800-3360-X-96-72

-48-39.2=1184.8-X

新旧政策净收益差额 5.45

3、答案:(1)经济订货量=45吨;最低成本=36000元。

(2)经济订货批量下的总成本= 441000元;每次采购60吨时的总成本=434400元。应提高进货批量到每次60吨而享受商业折扣,这样总成本更低。

(3)经济订货量=53.785吨;最低成本=30119.76元。

第七章收益分配决策

【单项选择题】

答案:1、C;2、D 3、B 4、C 5、A 6、C 7、D 8、D

【多项选择题】

答案:1、ACD;2、ABCD;3、ACD;4、ACD;

5、AD;

6、BCD

7、ABCD

8、ABC