会计学原理考试重点

- 格式:pdf

- 大小:186.39 KB

- 文档页数:11

书山有路勤为径,学海无涯苦作舟! 住在富人区的她

兰州大学22春“工商管理”《会计学原理》期末考试高频考点版(带答案)

一.综合考核(共50题)

1.

清查中财产盘亏是由于保管人员失职所造成,应计入()。

A、管理费用

B、其他应收款

C、营业外支出

D、生产成本

参考答案:B

2.

下列财产清查方法中适用实物资产清查的方法有()。

A、实地盘点法

B、技术推算法

C、发函询证法

D、与对账单对账法

参考答案:A,B

3.

会计方法包括()等方法。

A、会计核算

B、会计决策

C、会计分析

D、会计检查

参考答案:A,C,D

4.

会计核算的一般原则包括很多方面,以下()属于会计核算的一般原则。

A、历史成本原则

B、收益性支出与资本性支出划分原则

C、配比原则

D、相关性原则

参考答案:A,B,C,D 书山有路勤为径,学海无涯苦作舟! 住在富人区的她

5.

某企业在财产清查中发现短少机床一台,其原值为15000元,已提折旧为8000元,已将上述情况报请领导批准。

参考答案:(1)报批前借:待处理财产损溢—待处理固定资产损溢

6.

复式记账法是对每一笔交易或事项,都以相等的金额在()登记。

A、一个账户

B、两个账户

C、一个或两个账户

D、两个或两个以上账户

参考答案:D

7.

小规模纳税企业购入原材料取得的增值税专用发票上注明:货款10000元,增值税1700元,在购入材料的过程中另支付运杂费300元。则该企业原材料的入账价值为()元。

A、12000

B、10300

C、10270

D、11700

参考答案:A

8.

费用产生于过去的交易或事项,它可表现为资产的减少或负债的增加。()

A、错误

B、正确

参考答案:B

9.

资产负债表是反映企业某一特定日期的财务状况的会计报表。()

A、错误 书山有路勤为径,学海无涯苦作舟! 住在富人区的她

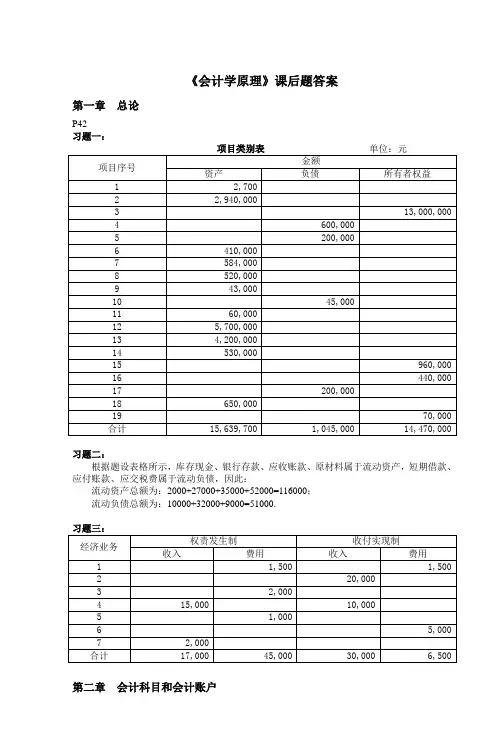

《会计学原理》课后题答案

第一章 总论

P42

习题一:

项目类别表 单位:元

项目序号 金额

资产 负债 所有者权益

1 2,700

2 2,940,000

3 13,000,000

4 600,000

5 200,000

6 410,000

7 584,000

8 520,000

9 43,000

10 45,000

11 60,000

12 5,700,000

13 4,200,000

14 530,000

15 960,000

16 440,000

17 200,000

18 650,000

19 70,000

合计 15,639,700 1,045,000 14,470,000

习题二:

根据题设表格所示,库存现金、银行存款、应收账款、原材料属于流动资产,短期借款、应付账款、应交税费属于流动负债,因此:

流动资产总额为:2000+27000+35000+52000=116000;

流动负债总额为:10000+32000+9000=51000.

习题三:

经济业务 权责发生制 收付实现制

收入 费用 收入 费用

1 1,500 1,500

2 20,000

3 2,000

4 15,000 10,000

5 1,000

6 5,000

7 2,000

合计 17,000 45,000 30,000 6,500

第二章 会计科目和会计账户

P61

习题一:

①=220000,计算过程如下:

280000+320000=30000+(①-50000)+400000

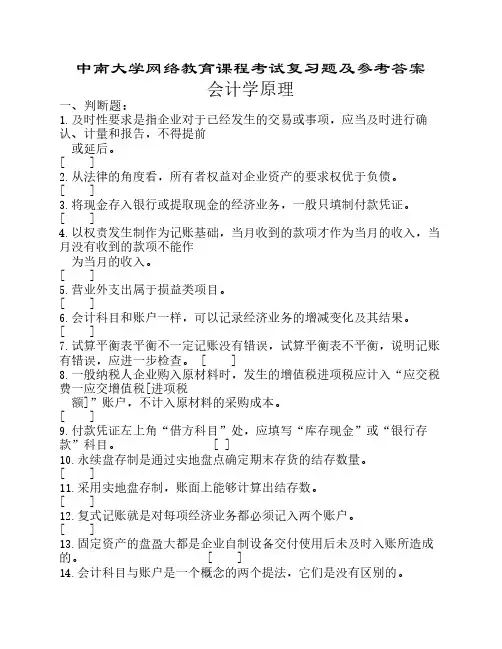

《会计学原理》试题及答案

一、单项选择题(每题1分,共10分)

1.《算术、几何、比与比例概要》一书的作者是( )人。

A 美国 B 英国 C 法国 D 意大利

2.会计信息系统的核心是( )。

A 会计处理系统 B 契约系统 C 决策系统 D 分配系统和控制系统

3.下列不应作为企业资产的是( )。

A 采购入库的材料 B完工入库的产品

C 经营租入的固定资产 D融资租入的设备

4.下列会计等式中不正确的是( )。

A 收入-费用=利润 B 资产=负债+净资产

C 资产=负债+所有者权益 D 资产+负债=所有者权益+(收入-费用)

5.下列各项中不属于商品流通企业商品储存阶段主要核算业务的是( )。

A 商品销售核算 B 商品盘点核算

C 库存商品溢余核算 D 库存商品削价核算

6.下列不属于原始凭证的是( )。

A 销货凭证 B 差旅费报销单

C 现金收据 D 银行存款余额调节表

7.企业将现金20000元存入银行,一般应编制( )。

A 现金收款凭证 B 现金付款凭证

C 银行存款收款凭证 D 银行存款付款凭证

8.下列各项不属于现金流量表中“现金”内容的是( )。

A 库存现金 B 银行存款

C 信用卡存款 D 企业2009年12月1日购入期限为6个月的企业债券

9.反映股份公司普通股每股市价与普通股每股利润之间比率的指标是( )。

A 流动比率 B 市盈率 C 速动比率 D 利息保障倍数

中南大学网络教育课程考试复习题及参考答案

会计学原理

一、判断题:

1.及时性要求是指企业对于已经发生的交易或事项,应当及时进行确

认、计量和报告,不得提前

或延后。

[ ]

2.从法律的角度看,所有者权益对企业资产的要求权优于负债。

[ ]

3.将现金存入银行或提取现金的经济业务,一般只填制付款凭证。

[ ]

4.以权责发生制作为记账基础,当月收到的款项才作为当月的收入,当

月没有收到的款项不能作

为当月的收入。

[ ]

5.营业外支出属于损益类项目。

[ ]

6.会计科目和账户一样,可以记录经济业务的增减变化及其结果。

[ ]

7.试算平衡表平衡不一定记账没有错误,试算平衡表不平衡,说明记账

有错误,应进一步检查。 [ ]

8.一般纳税人企业购入原材料时,发生的增值税进项税应计入“应交税

费一应交增值税[进项税

额]”账户,不计入原材料的采购成本。

[ ]

9.付款凭证左上角“借方科目”处,应填写“库存现金”或“银行存

款”科目。 [ ]

10.永续盘存制是通过实地盘点确定期末存货的结存数量。

[ ]

11.采用实地盘存制,账面上能够计算出结存数。

[ ]

12.复式记账就是对每项经济业务都必须记入两个账户。

[ ]

13.固定资产的盘盈大都是企业自制设备交付使用后未及时入账所造成

的。 [ ]

14.会计科目与账户是一个概念的两个提法,它们是没有区别的。 [ ]

15.企业把应计入“管理费用”的费用计入了“制造费用”,它不会影

响生产成本计算的正确性,

因为二者都属于生产费用。

[ ]

16.资产既包括过去的交易或事项形成的,也包括未来发生的交易或事

项形成的经济资源。 [ ]

17.期末进行试算平衡时,全部资产类账户的本期借方发生额合计应当

等于其贷方发生额合计。 [ ]

18.“有借必有贷,借贷必相等”的记账规则要求一个账户的借方发生

额合计一定等于贷方发生

额合计。

[ ]

19.“待处理财产损溢”账户的借方登记财产物资的盘盈数和盘点毁损

的转销数。 [ ]